中国能源资讯网

中国能源资讯网伍德麦肯兹氢能研究团队最新研究报告Levelised Cost of Hydrogen – Europe(《欧洲氢能市场平准化度电成本报告》),通过平准化氢能成本 (LCOH) 建模,预测绿氢、蓝氢、四种电解槽类型、ATR和SMR工艺以及14个市场的发展前景。

在伍德麦肯兹能源转型基准情景预测中,到2050年,由可再生能源产生的绿色氢能和由甲烷产生的蓝色氢能与碳捕获和储存相结合,可以共同满足全球最终能源消耗总量的5%,而目前这一数据为零。

欧洲市场计划于2030年实现2千万吨蓝氢与绿氢产能,其中一半由欧洲本土生产。然而,成本是最大挑战。低碳氢能价格必须低于3欧元/公斤,才能在难以脱碳的行业里实现与化石燃料竞争。否则,欧洲将不得不更多地依赖进口。

绿氢项目的商业化进程尚早

蓝氢更接近商业门槛

现阶段,多数氢能项目规模较小,与承购商整合,由油气公司或已经生产和消费氢能的制氨公司提供资金。

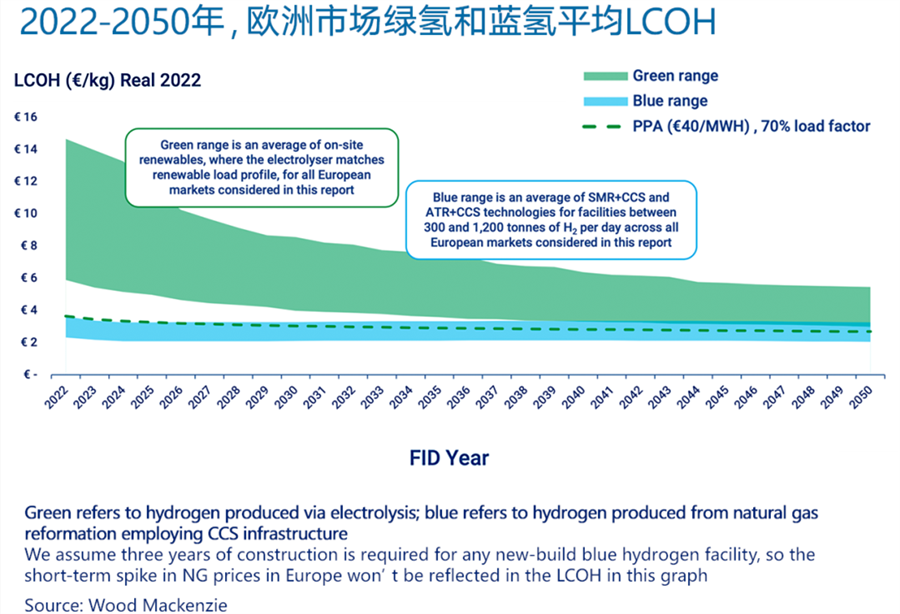

绿氢还远没有实现商业化。独立的绿色氢能项目的盈亏平衡成本在每公斤6-14欧元之间,并受可再生能源电力(光伏、风电)价格及项目所在地的影响。

根据伍德麦肯兹的假设,蓝氢更接近商业门槛。基于我们对天然气价格、碳价格和CCUS的长期预测,从2023年起,FID项目的未来成本在每公斤2.0-3.5欧元之间。然而,天然气价格波动、欧洲对整个价值链(包括上游天然气来源)碳排放强度的严格标准是推高成本的风险因素。

如何实现降本?

工业化水平是关键。我们预计,规模经济将使绿色氢能的成本到2030年降低约三分之一,到2050年降低一半。但在十年后,成本仍将高于每公斤3欧元。

政策支持同样重要。欧洲可能会采用差价合约 (CfD) 方法,弥合买卖双方之间的成本/价格差距,为实现2030年目标所需的投资提供资金。

结合可再生能源电力有望降低部分地区的氢能成本。海上风能的容量系数可能超过50%,而光伏容量系数可能低于15%,这意味着电解槽长时间停机,不利于单一技术独立项目的经济性。项目可以通过购买离网电力或结合两种发电技术的方式,来应对风能与光伏电力间歇性的特点。我们的分析表明,一个绿氢项目若至少支持70%容量系数,并获签40欧元/MWh的购电协议(PPA),才能实现与蓝氢项目的盈亏平衡竞争。

哪些国家在低碳氢方面有优势?

每个国家都将根据最有利的原料制定各自的战略。在欧洲西北部,陆上或海上风能机遇更大,绿氢的可行性更高。挪威、英国和荷兰可以使用天然气和基础设施(包括 CCUS)来生产蓝氢。

在南欧,蓝色氢基本上不在考虑范围之内,但大面积的可用土地有望支持新兴的低成本光伏和风能,为绿氢生产提供最佳机遇。

最后,部分电力市场中可再生能源的高比例和低碳强度,如葡萄牙,开启了连接到电网以在停机期间补充项目原料的可能性。在电力市场可能具有更高碳强度的北欧,这种选择不太可能发生。