中国能源资讯网

中国能源资讯网2023年第三季度,逆变器产销量高速增长的势头有所放缓,主要出口国德国、荷兰、美国等市场贸易量都出现同比、环比下降情况。

以出口数据来看,根据海关数据显示,2023年7、8月份中国逆变器出口量分别为389.82万台、402.09万台,较二季度出现了小幅下滑。

从出口省份来看,今年1-8月广东省、江苏省逆变器产品累计出口同比均有下降,浙江、安徽同比增长,其中安徽累计出口9.98万个,同比增长116.05%,主要企业为阳光电源及固德威广德工厂。

浙江累计出口173.48万个,同比增长19.43%,环比增长28.24%,主要企业包括锦浪、德业、禾迈、昱能等公司,同比、环比的提升表明户用、微逆出口的增长。

第三季度,欧洲市场还存在一定量的逆变器库存,而赴海外争取订单的本土厂商越来越多,竞争在进一步加剧。这一季里,随着国内外知名光储大展的召开,让我们直观地看到了各家公司争相竞逐重点市场的“血腥”。

其中,巴西太阳能展(Intersolar South America2023)、美国太阳能光伏展(RE+)、EESA苏州储能展三大盛会将这一情景推向“高潮”,本季行业关注焦点从欧洲转移到亚洲和美洲,光储融合走向光储深度融合。

企业方面,华为、阳光电源、锦浪科技、正泰电源、爱士惟、三晶电气、首航新能源、古瑞瓦特、科华数据、禾迈等主流逆变器公司均加深了全球巡展,在新品发布、合作签约、重大订单、招投标、储能赛道等方面各出“奇招”,上演了新一季的竞争戏码。

虽然本季势头略有放缓,但对于今年全年产业发展行情,逆变器龙头阳光电源高层在投资者关系活动中表示,今年组件价格下降很快,整个光伏系统成本也大幅下降,光伏是一个投资驱动型业务,无论是国内还是海外,地面、工商业还是户用,投资收益率都大幅改善,在这种情况下,投资的积极性会大幅提升,预计今年整体需求都将非常不错。

光储展会各出奇招,国内外市场齐驱并进

先回顾一下第三季度的两场国际大“秀”–Intersolar South America2023(巴西)和美国RE+展,两者在参展商和参观者方面,相较上届均有很大程度增长,也成为各大公司海外排兵布阵的关键一环。

作为全球第五大光伏市场,2023年上半年,巴西新增光伏装机容量已达6.6GW,预计到2023年底,巴西的新增光伏装机容量将达到14GW。广阔的市场发展前景吸引了越来越多的中国公司布局这一市场,中国产业链上下游企业也正加快聚集巴西。在本届展会上,中国企业的技术与产品成为关注焦点之一。

今年华为智能光伏以“融智于光,共创未来”为主题,携面向大型地面、工商业、户用的全场景智能光储解决方案精彩亮相,持续技术创新引起广泛关注。延伸阅读:全球光伏企业走进“桑巴王国”:热情澎湃!

大型地面电站场景,华为智能光伏提供智能光储并离网解决方案以满足多种应用场景的需求,如将逆变器和储能系统深度融合,基于智能组串式架构与Grid-forming算法,创新推出“智能光储发电机”技术,带来更高收益、安全可靠、智能运维、电网友好等价值;在工商业场景,聚焦主动安全、更多发电、长久可靠、极简运维、更优用电五大核心价值,助力千行百业绿色低碳转型。

图片

展会上,我们再次看到了正泰电源的“身影”,本届展会正泰电源携5-10kW单相逆变器、5-60kW、75-125kW、250/275kW三相逆变器、全新大功率350kW组串式逆变器、户用储能系统POWER LEAF及液冷储能系统POWER BLOCK2.0等产品华丽亮相,与海内外众多光储企业一起探讨市场未来发展及技术趋势。

另一家明星逆变器公司爱士惟则继续推进全球巡展,携多款创新性储能产品和光储充一体化解决方案,燃爆巴西太阳能展、美国RE+展,并在泰国、葡萄牙等国家开展了丰富的活动。

以此同时,高度重视国际市场的三晶电气亦开启了全球巡展,带着一系列创新智慧储能产品,惊艳亮相美国、巴西、德国、泰国等各大展会。

在美国RE+展上,禾迈光储新品HYS-LV-USG1系列单相光储混合逆变器隆重亮相。据介绍,该产品可实现电力从交流电(AC)到直流电(DC)以及直流电到交流电的双向转换,涵盖3.8kW至11.5kW功率等级,支持直流和交流耦合系统。

再来简要看一下国内EESA的盛况,作为目前国内备受关注的储能展览会之一,受益储能行情高涨,今年展会规模高达10万平方米,超1000家储能核心企业齐聚一堂,争奇斗艳。

开展首日,锦浪科技举办了工储新品发布会,重磅推出是PV模块——G6-PV60K-M以及PCS模块——G6-PCS100K-M两款工商业光储新品,成为现场的一大亮点。在此次展会,锦浪科技还一举斩获“2023年度最佳储能中小功率双向变流器供应商奖”。

无独有偶,首航新能源在展会现场隆重发布交流耦合工商业储能系统解决方案—PowerMagic。据介绍,该产品由并离网柜、汇流升压柜、储能柜和电池柜组成,具备高效灵活、更低LCOS、极致安全、智能管理四大优势,可以有效解决工商业用户用能痛点。

据了解,在今年EESA苏州储能展会上约有超80家展商展出了工商业储能相关产品,其中新品发布共计37款,占比45.7%,工商业储能成为最火热话题之一。

工商业储能崛起,行业加速裂变

2022年储能市场装机约达 50 GWh,机构预计2023年储能市场将形成翻倍,达到 100 GWh。

前面两个季度,国内外储能市场均呈现上升趋势,第三季度延续了这一走势。PV Tech关注到,各家逆变器公司在光伏逆变器之外,在储能赛道上也是一路高歌猛进,光储深度融合成为逆变新“势力”。

而在储能赛道中,工商业储能开始以迅猛的发展态势,展现出明星之态。据东吴证券披露,2022年我国新增工商业储能0.26GW/0.93GWh,新增容量占全球46%,世界排名第一,而2023年上半年工商业储能备案项目已经超过2.8GWh。根据GGII初步预计,2023年国内工商业储能新增装机规模可达到约8GWh,同比增长300%。

在国内工商业飞速发展之际,逆变器企业闻风而动,华为联合T?V莱茵发布了《工商业光伏安全白皮书》 ,详细介绍了工商业光伏系统中所面临的安全挑战,并为未来光伏系统的安全解决方案提供指导。

8月,古瑞瓦特ENSE 209KWH-2H1工商业储能智慧一体柜正式发布,该新品采用All in one极简设计,集锂电池、PCS、BMS、EMS、热管理系统及消防安全系统于一体,可实现纯储能、光储融合以及光储充等多种场景应用,助推工商业实现绿色低碳发展。

9月,阳光电源正式发布了全新工商业液冷储能系统产品PowerStack 200CS系列,他也是阳光电源首款200度电的工商业储能液冷产品,支持1—10机的扩容,与此前500度电的PowerStack液冷产品一起构成了阳光电源工商业储能的液冷产品矩阵。

目前,阳光电源在大型储能、户用储能和工商业储能领域均做了布局。此次发布工商业液冷储能新品,意味着其在国内工商业储能市场的布局进一步深入。

业内人士预计,今年国内工商业储能装机量增速将超过大储(发电侧和电网侧的大型储能),成为增长最快的储能细分市场。

然而,值得注意的是,在储能赛道的热闹景象之下,内卷也在酝酿形成中,众多新企业涌入,价格下降、产品同质化等问题出现,这个市场在快速的成长与裂变,对此,PV Tech将持续关注这一市场。

招投标争夺激烈,华为、阳光、上能位居前三

全球展会活动精彩纷呈,国内招投标争夺同样激烈异常。

2023年三季度,国家能源、电建、国投、中核、中广核、华润、中石油、大唐、能建、国家电网、三峡、南方电网、国家电投、中石化、华能等多家央国企发布招标项目,合计容量超37GW。

根据不完全统计,今年7-9月,共有超170个逆变器招标项目定标,合计容量超40GW。值得一提的是,随着装机旺季的到来,8月份逆变器招标项目不论是数量还是招标规模均有反弹的迹象。

在这三个月的定标中,阳光、华为、正泰电源、爱士惟、首航、科士达、禾望、上能、株洲变流等逆变器公司分别赢得了订单。

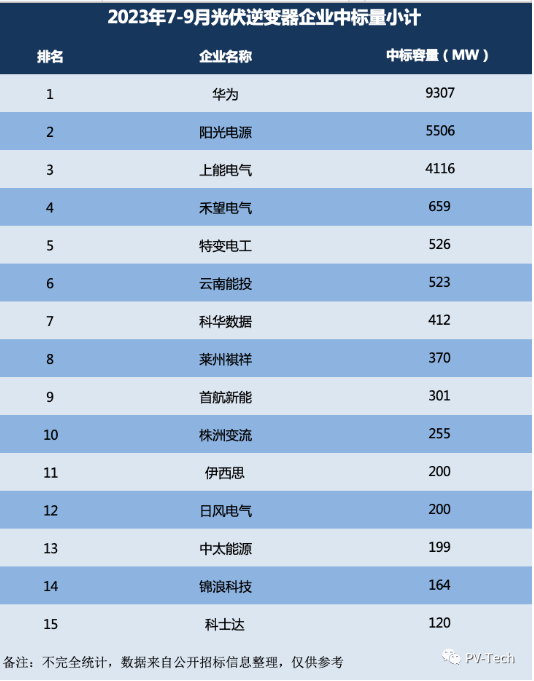

据不完全统计,在本季度的主流央国企逆变器招投标角逐中,华为、阳光电源、上能电气表现突出,领衔排名榜单。其中,华为以9.3GW的中标量排名第一,成为本季度最大赢家;其次为阳光电源,以5.506GW排名第二;上能电气中标4.116GW,排名第三。

禾望电气、特变电工、云南能投、科华数据、株洲变流、首航新能、锦浪科技等公司紧随其后,占据了一席之地。除此之外,在单个招标中,除了上榜企业,正泰电源、古瑞瓦特、爱士惟等逆变器企业也各有斩获。

如在中国电建的逆变器采购项目中,正泰电源中标中国电建贵阳院贵州省龙里县200MW分布式光伏发电项目(一期29.7MW)项目逆变器采购项目。值得关注的是,正泰电源多年来聚焦分布式市场,拥有户用、工商业等多场景应用开发经验。

在中核集团的逆变器招标项目中,科华数据、爱士惟、固德威、首航新能等逆变器制造商以及代理商也有斩获。