中国能源资讯网

中国能源资讯网氢能是一种优势突出、前景广阔的二次能源

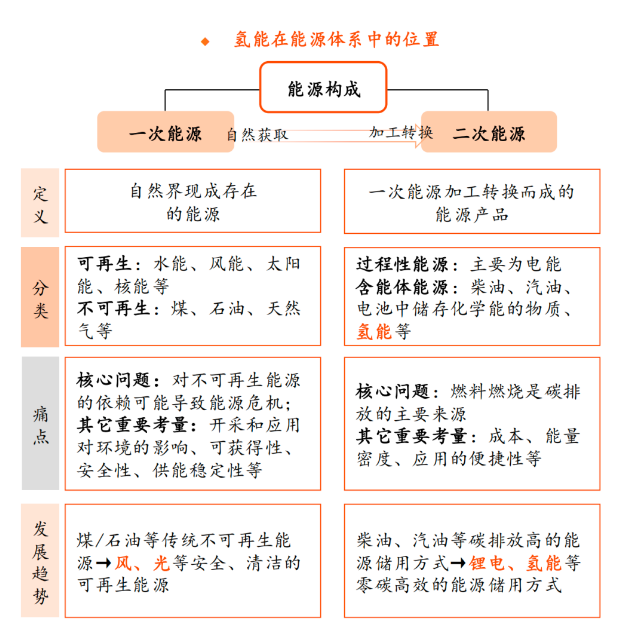

能源按基本形态分类,可分为一次能源和二次能源。一次能源,即天然能源,指在自然界现成存在的能源,如煤、石油、天然气、水能等。二次能源指由一次能源加工转换而成的能源产品,如电力、煤气、汽油、氢能等。由于人类现阶段面临严峻的能源危机和环境问题,二次能源的革新是解决碳排放问题的关键。解决能源应用的碳排放问题,就需要开发优质的含能体能源,如锂电和氢能。

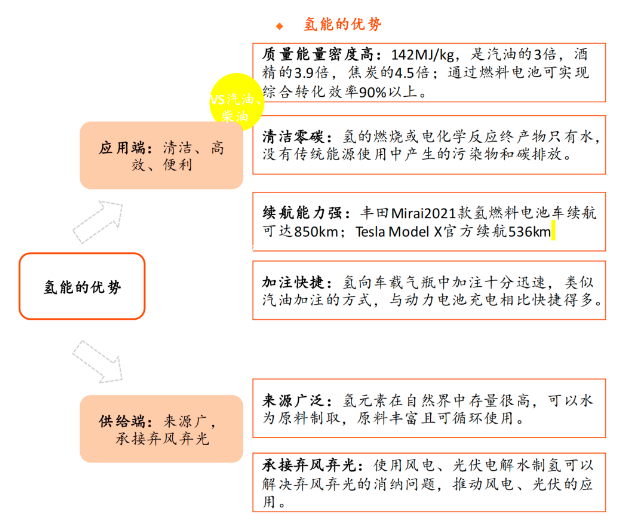

氢能是一种优势突出、前景广阔的二次能源。氢能的开发和应用对促进节能减排、保障能源安全具有战略意义。

从应用端节能减排的角度来看,氢能可以作为汽油、柴油等能源的替代,与锂动力电池形成互补。相比汽油、柴油,氢的燃烧或电化学产物只有水,不存在碳排放和污染物;同时,氢具有更高的质量能量密度。与锂电动汽车相比,氢能驱动的燃料电池车续航更久,且加注迅速、无充电痛点。

从供给侧能源安全的角度来看,氢能够以水为原料制取,储量丰富,且理论上可循环制取;同时,使用风电、光伏电解水制氢可以解决弃风弃光的消纳问题,进一步推动风电、光伏等可再生一次能源的应用。

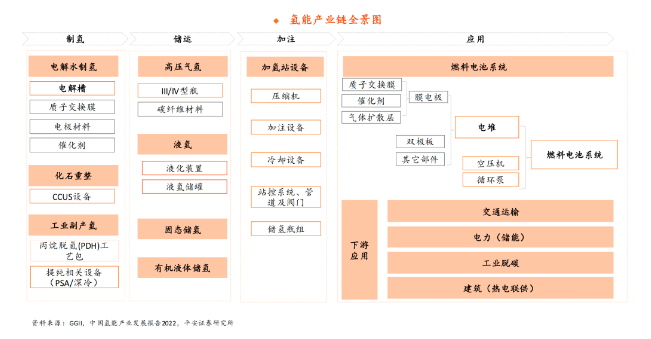

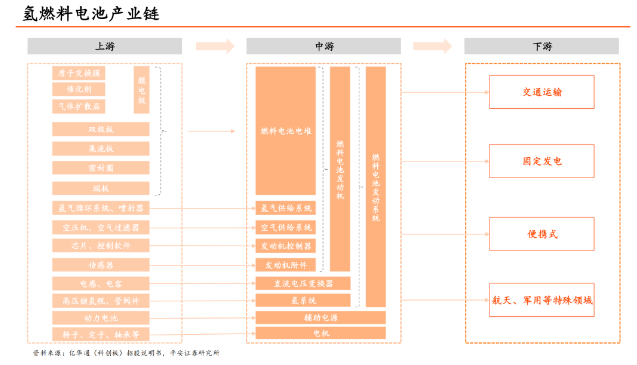

氢能产业链主要包括制氢、氢储运氢加注、燃料电池动力系统和下游应用四个环节

氢能产业链的上中下游

上游:制氢、氢储运、氢加注

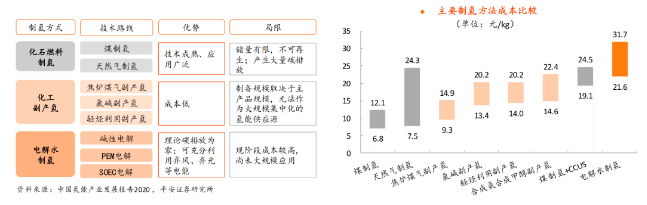

1、制氢三种路线:“成本”短期制约,“可持续”长期引领

氢气制备方式主要包括化石燃料制氢、工业副产氢和电解水制氢三类。

化石燃料制氢是以煤或天然气为原料还原制氢的传统方案,技术成熟、成本最低,但碳排放量高,且化石燃料不可再生,产能扩张空间有限,存量产能将逐步结合CCUS技术,以降低排放。

化工副产氢是氯碱,轻烃利用等化工工艺获得副产氢的方案,成本较低,但制备规模取决于主产品制备规模,扩张空间有限,可作为补充性氢源。

电解水制氢是利用水的电解反应制备氢气的技术,可再生电力制氢称为“绿氢”,是零碳排、可持续的“终极路线”,但目前成本仍是制约其普及的瓶颈因素,其规模化应用需要产业链各环节推动降本。

2、基础设施之储运环节:连接上游制备与下游应用的重要一环

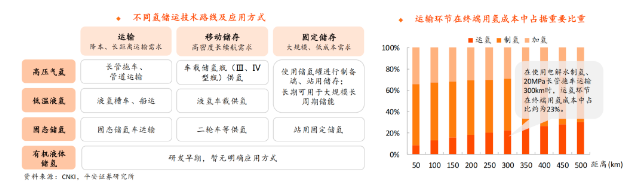

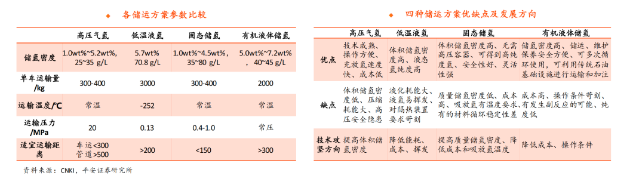

储运是氢能产业链的重要环节。氢气密度低、性质活泼,需要使用特定的设备或介质储存和运输。现阶段可行的氢储运技术路线;包括高压气氢、低温液氢、固态储氢等。氢储运产业的发展,与氢能的低成本大规模应用息息相关:

运输环节,氢运输成本有待降低,且长距离(跨省)运输的经济性不足,需要发展低成本、长距离运氢方案;

移动储存环节,高密度储氢是延长燃料电池车续航的关键,需开发压强高、自重轻的储氢瓶,或探索液氢等更高密度路线;

固定储存环节,现阶段应用需求较少,但远期实现大规模、长周期氢储能的需求下,大规模低成本储氢技术有待发展。

目前国内氢储运路线以高压气氢为主,使用压力容器(储氢瓶等)储存,使用长管拖车运输。随着氢能产业规模发展,低温液氢、管道输氢、固态储氢等储运方式将逐渐在氢储运体系中扮演重要角色。

氢气储运技术方案主要有四类:

高压气氢:将氢气加压,以高压气体的形式压缩在储氢瓶中储存,使用长管拖车或管道运输。

低温液氢:在常压或较低压强下,将氢气降至-253℃使其液化,储存在绝热容器中,使用液氢槽车运输的方案。

固态储氢:利用金属氢化物等储氢材料能够可逆吸放氢的特性进行储氢,可用于固定式或低速车载应用。

有机液体储氢:利用有机物的碳原子加氢和脱氢反应实现吸放氢。

高压气氢和低温液氢有望率先产业化。四种储运方案中,固态和有机液体等储氢方式发展阶段相对较早,高压气氢和低温液氢技术相对成熟,有望率先实现产业化应用。因此,高压气氢储运使用的储氢瓶与液氢储运所需的液化设备赛道具有发展潜力。

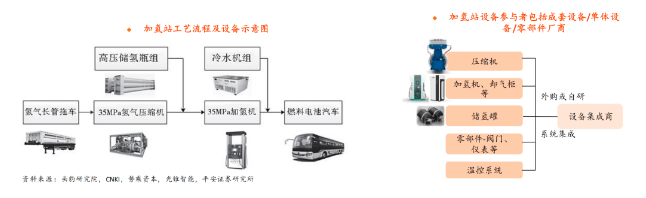

3、加注环节:基础设施加氢站为应用端的重要保障

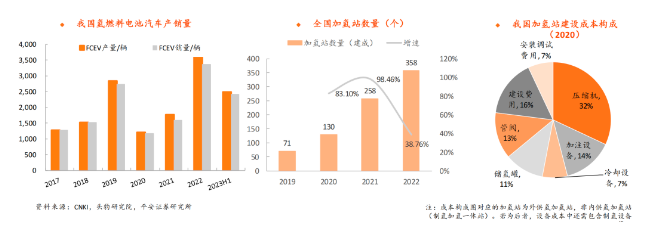

加氢站是氢能应用端的重要基础设施,是为氢燃料电池汽车充装氢气的专用设施。国内氢燃料电池汽车推广提速,根据中汽协数据,2023年上半年全国氢燃料电池汽车销量2410辆,同比增长73.5%。随着氢车保有量的增加,加氢站的配套建设也需要随之提速,保障车辆获得可靠的氢气供应。根据氢能联盟数据,2022年国内累计建成358个加氢站,加氢站建设规模持续增长。

目前加氢站关键设备处于国产替代阶段。设备是加氢站的关键组成部分,占加氢站建设成本超过60%;其中,压缩机是加氢站的核心设备,成本占比超过30%。加氢站压缩机技术壁垒较高,海外压缩机厂商在国内加氢站中占据了约70%份额(2021年全年);国内压缩机厂商凭借技术积累和性价比优势积极入局,推动加氢站关键设备国产替代,保障产业链自主可控。

中游(部分):燃料电池动力系统

1、氢燃料电池是氢能应用的关键设备

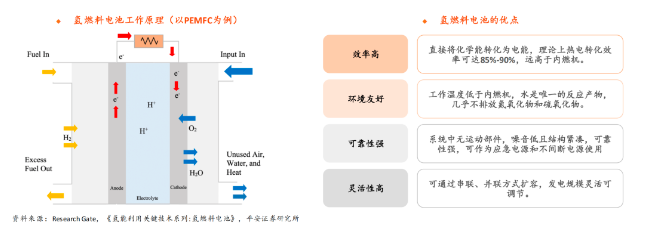

氢燃料电池是使用氢气发电的装置。燃料电池是一种能量转换装置,用于将燃料中的化学能直接转化为电能。氢燃料电池使用氢气或富氢气体作为燃料。在氢燃料电池中,氢气和氧气在催化剂的作用下发生电化学反应,产生电能和水。

氢燃料电池是氢能应用的关键设备。氢气中的化学能需要转换为电能、热能等形式应用。燃料电池和内燃机是用于转化氢能的两种装置:燃料电池将氢气中的化学能转化为电能,内燃机则将其转化为动能、热能,或进一步转化为电能。与内燃机相比,氢燃料电池具有效率高、环境友好、可靠性强、灵活性高等优势。因此,氢燃料电池是氢能实现应用的关键设备。

2、氢燃料电池技术路线:PEMFC先行,SOFC跟随

目前PEMFC是氢燃料电池的主流技术路线,SOFC次之。PEMFC具有结构紧凑、启停快、运行温度低等优势,适宜车载使用,也可以用作分布式发电;SOFC理论效率高,高温运行可同时提供电力和热量,是建筑热电联供的优选方案。据E4tech报告数据(2020),PEMFC全球出货量占比达78.08%,具有绝对优势,SOFC次之,占比为11.19%。

下游:氢能有望广泛应用于工业、交通、电力、建筑领域

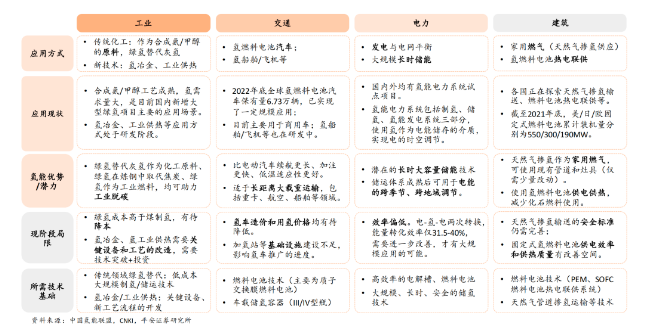

工业是氢能当前的主要应用领域,长期占据可观份额。现阶段全球氢气主要应用于化工和炼油。工业领域氢气用量大、用氢技术成熟,存在绿氢替代灰氢的减碳空间,将成为短期内氢能最主要的应用领域。

交通方面,各国积极推广氢燃料电池汽车,已初具规模,氢车在商用车领域逐渐渗透;未来在航空、船舶领域也有望进行替代。

建筑方面,主要包括天然气掺氢输送、燃料电池热电联供等。未来氢气有望在燃气、供热等方面逐步替代天然气,并为住户提供部分电力。

电力方面,氢可以作为电能储存的介质,未来有望用于长时储能,或参与全球运输和贸易,实现电能在时间和空间上的调节。

IEA预计,“净零排放”情形下,2030年全球工业用氢需求达1亿吨,占全球用氢规模的47%;2050年,全球工业用氢规模约1.4亿吨,占全球用氢规模的26%。我国化工产业占全球比重较大,工业用氢将占据主要规模,中国氢能联盟预计,碳中和情景下,2060年我国工业用氢规模7,794万吨,占氢总需求量的60%。