中国能源资讯网

中国能源资讯网本文主要结论:

1)目前,应用“方形单晶”硅片带来的增益,已经远远高于其成本增加。因此,“方形单晶”已经具备理论上的推广条件。

2)“方形单晶”硅片将首先应用与欧洲、日本等高BOS成本地区;

3)应用“方形单晶”硅片,低能耗、低电价的企业,在长晶环节有成本领先优势将被扩大,拉大与二线企业成本差距。

4)虽然“方形单晶”硅片是发展方向,但由于单晶硅片的供应紧缺,近期不可能成为行业主流!只有产能过剩才会倒逼企业进行技改,让方形单晶流行起来。

目前单晶硅片均有倒角,封装成组件后,与多晶组件相比,有更多的空白面积,从而影响组件功率。

根据计算,如果采用“方形单晶”消灭倒角造成的空白面积,在现有水平下,60片组件的功率大约可增加2.6W,带来约16.47元/块组件的收益。

然而,“方形单晶”硅片的生产成本会增加。那什么条件下,“方形单晶”硅片才具有推广的价值呢?

1、推广“方形单晶”的前提条件

“方形单晶”在什么情形下才能得到推广呢?很简单:

应用方形单晶的收益>生产方形单晶的成本

要将现行有倒角的单晶硅片做成方形,需要直径更大的硅棒,如下图所示。

如上图,要生产正方形的单晶硅片,单晶硅棒的直径要从210mm提升到224.5mm,这是方形单晶硅片成本提高的核心原因。然而,若硅料和长晶成本足够低,使该项成本增加就越低;当明显低于16.47元/W时,“方形单晶”硅片就具备理论推广条件。

2、“方形单晶”硅片的成本增加

剔除适应新尺寸标准导致的产线摩擦成本外,理论测算,生产方形单晶硅片消灭导角只会是的每张单晶硅片成本提高0.1元。

1、现行带倒角单晶硅片成本

计算前提: 158.75边长、210mm直径、180mm厚度

2、方形单晶硅片成本

计算前提: 158.75边长、224.5mm直径、180mm厚度

从上表可以看出,

生产正方形的单晶硅片,每片所增加的成本为:2.457-2.358≈0.01。

按照60型组件60张硅片需求量来计算,成本增加0.1×60=6元。

因此,在当前硅料和长晶成本下,未考虑新尺寸生产初期产线上的摩擦成本,经过理论测算:

生产方形单晶硅片每片成本增加0.1元,60型组件成本增加6元钱。

3、应用“方形单晶”带来的增益

158.75导角片的面积是24,983平方毫米;158.75方形单晶硅片的面积是25,193平方毫米。

①消灭导角增加的面积是(25,193-24,983)=210平方毫米。

②增加面积的比例是210÷24,983=0.84%

③158.75尺寸的60片组件的功率按照310W考虑,增加0.84%的面积带来的功率增益是310W×0.84%=2.6W。

2.6W的功率增加,会带来两个部分增益:

1)组件功率增加带来的增益

按照目前PERC组件2.2元/W的售价计算,则增益=2.2×2.6=5.72元

2)成为高功率挡组件带来的整体售价增益

目前,组件以5W为一功率档,很多305~310W的组件都按照305W出售,如果能增加2.6W,部分组件就可以按照310W出售。而310W的领跑者满分组件,售价要明显高于305W。

这一情况,主要是因此高效组件可以带来光伏系统BOS成本的降低(可参考文章:《用一个公式测算高低功率组件的合理价格差》)。

在目前条件下,与面积相关成本约为600元/块,2.6瓦的功率增益的价值为:

600÷310 – 600÷312.6 = 0.0161元/W。

即按照理论计算:312.6W组件比310W组件卖贵0.0161元/W是合理的。

因此,若310W组件售价为2.2元/W,则312.6W组件的理论合理售价为2.2161元/W。

则2.68瓦增益价值为:

312.68×2.2161-310×2.2=10.75元。

综上所述,采用“方形单晶”的组件整体售价可以比普通倒角组件提高5.72+10.75=16.47元

3)增加2.6W/块有意义吗?

如前文提到,组件实际销售中功率是按照四舍五入归档,实际功率312.68瓦的组件为例,实际销售时是按照310瓦来计算售价的。那增加2.6W有意义吗?

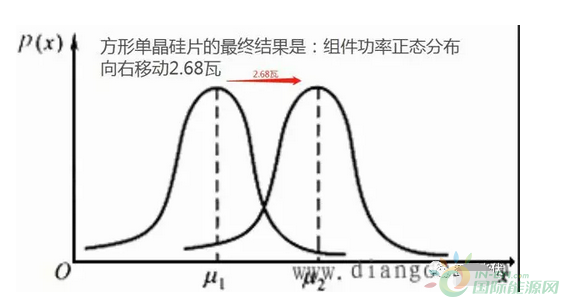

实际上,生产出的组件功率档分布呈正态分布,把硅片改为方形单晶硅片,会改变其正态分布,使得组件功率正态分布向右移动2.6W,提升高功率档组件的分布比例,如下图所示。

使组件功率档的正态分布右移,这正是方形单晶硅片的意义所在!

因此,方形单晶硅片最终的效益会通过更高的高功率档分布来体现出来。

4、应用“方形单晶”硅片优劣性对比

通过上文的分析可以发现,如果采用“方形单晶” 硅片,通过理论计算获得:

1)生产方形单晶硅片每片成本增加0.1元,60型组件成本增加6元钱。

2)采用“方形单晶”的组件整体售价可以比普通倒角组件提高16.47元。

因此,从理论计算的角度,目前如果应用“方形单晶” 硅片,企业的收益会远远高于成本提高。

当然,上述结果是在310W、2.2元/W的前提下计算获得,如果上述条件发生变化,则结果变化如下。

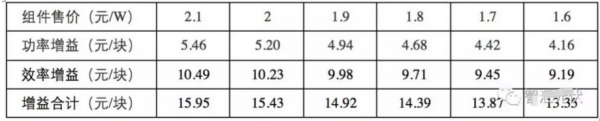

1)组件功率变化对增益的影响

2)310W组件价格变化对增益的影响

从上表可以看出,主流功率越高,“方形单晶”硅片优势越明显;组件价格越低,“方形单晶”硅片优势越差,但增益都明显高于成本增加。

同时,随着组件价格的下降,主流功率也会逐渐提高,高于目前的310W。因此,未来即使组件价格下降,由于主流功率提升,应用“方形单晶”硅片也会有明显的增益。

5、欧洲、日本等市场将更青睐方形单晶

除了主流功率、组件价格两个影响因素之外,光伏系统的BOS成本也是影响结果的重要因素。本文采用了600元/块的前提计算。实际上,该数据在不同地区差异很大。

渔光互补项目的BOS成本就很高,而彩钢瓦屋顶的BOS成本就很低;

欧洲、日本这样的高人力成本的市场,BOS成本就很高,而印度这样的低人力成本的市场则相对较低。

在不同的应用场景下,该数值大约在400~1300元/块之间变化。

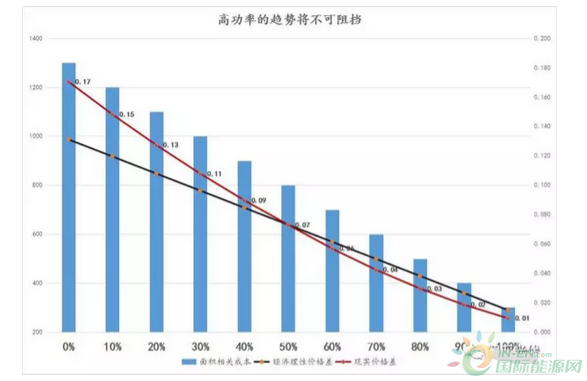

前文中,我们理论计算312.6W组件与310W组件的合理价差为0.0161元/W,而实际售价中远高于该数值,具体如下图所示。

上图中,横坐标代表着高功率组件的市占率。在高功率组件市占率低的时候,往往用于高BOS成本的项目;但是当市占率不断向上提升的时候。高功率组件就要应用于BOS成本越来越低的项目。

从上图可以看出:

BOS成本越高时,高效组件的合理价差就越高。而实际销售中,在高效组件占有率低的时候,价差甚至要高于理论计算。因此,高效组件肯定要率先销往最能实现其价值的市场,这就是为什么高功率的PERC组件优先销往欧洲、日本市场而不是印度市场背后的原因。

若某家公司率先推广方单晶,初期这类型的产品定是用于高价值市场,以1200元的面积相关成本测算,方形单晶组件可以实现的价格差为1200÷310-1200÷312.6=0.032,因此高效带来的增益为:312.6×2.232-320×2.2=15.78元。

方形组件带来的总增益为:15.78+2.6×2.2=21.5元/块

随着越来越多人推广方形单晶硅片,其市占率提升,边际替代的项目面积相关成本逐步走低,方单晶所带来的价值也就逐步走低。所以,对于有能力有条件的厂家而言,推广方单晶宜早不宜迟。而那些率先推广方形单晶硅片的企业,则会在欧洲、日本这样的市场中把握住充分的溢价。

6、“方形单晶”会奖励低能耗、低电价企业!

为了生产方形单晶硅片,硅棒的直径将会由现在的210mm提升到224.5mm。因此,为生产方形单晶会使得单张硅片的长晶成本提高12%左右。

假设A、B、C三个单晶硅片企业的传统单位kg单晶方棒长晶成本为30元、40元、50元,他们的绝对成本差距为10元/kg;

要生产方形单晶硅棒,会使得单位kg单晶方棒的长晶成本来到33.9元、45.2元、56.5元绝对成本差拉大到了45.2-33.9=11.3元。

因此,低能耗、低电价的企业,在长晶环节有成本领先优势将被扩大,推广方形单晶硅片可以拉大自身与二线企业成本差距的绝对金额。

7、结论

通过上述分析可以看出:

1)目前,应用“方形单晶”硅片带来的增益,已经远远高于其成本增加。因此,“方形单晶”已经具备理论上的推广条件。

2)“方形单晶”硅片将首先应用与欧洲、日本等高BOS成本地区;

3)应用“方形单晶”硅片,低能耗、低电价的企业,在长晶环节有成本领先优势将被扩大,拉大与二线企业成本差距。

虽然“方形单晶”硅片是发展方向,但近期不可能成为行业主流!

其主要原因由于单晶硅片产能紧缺!(详见:《浅析硅片价格上涨之谜》)。既然既有规格下的硅片都是紧缺的,企业哪里会有动力推广方形单晶硅片?!

而且,因方形单晶硅片会造成产能损失。由于单晶硅片实质性紧缺,主流厂商根本不会有动力去推广会进一步造成产能损失的方形单晶硅片。

因此,相对过剩的产能才能倒逼企业寻求技术改进,才是推广方单晶的必要宏观环境。我们期待着2020年方单晶能流行起来!