中国能源资讯网

中国能源资讯网自2017年后156.75mm M2)成为主流规格、尺寸变化稍缓不久后,2018年面临电池片效率提升瓶颈,尺寸又再次成为热门话题、不少厂商陆续挑战更大硅片,组件面积出现变动,下半年158.75mm G1)成功推进后、已逐步拉抬市占率,确立未来1-2年间的主流尺寸。然而硅片厂家希望做出差异化、硅片拉棒成本种种因素等考虑下进而推出更大尺寸166mm M6 / 210mm M12),多款尺寸的推出也让市场趋势变得混杂,现今多数厂家仍处观望阶段,以下统整现今概况及未来趋势。

2019年发展概况

上半年部分一线组件厂家开始推展G1,其中垂直一体厂家晶科推展最为快速,晶澳、天合亦跟上脚步。而电池厂,通威、及爱旭也开始了G1尺寸的出货,并且逐月增加。

而下半年尺寸风向开始变化,尺寸规格百花争鸣,其中隆基率先推出M6的硅片,中环亦公布M12应对。海外厂家如LG、韩华Q-cells先前为了与中国厂家区隔,已选用161.7mm(M4)做为产品尺寸,然而目前选用M4尺寸的厂家还未确定未来的尺寸规划走向。

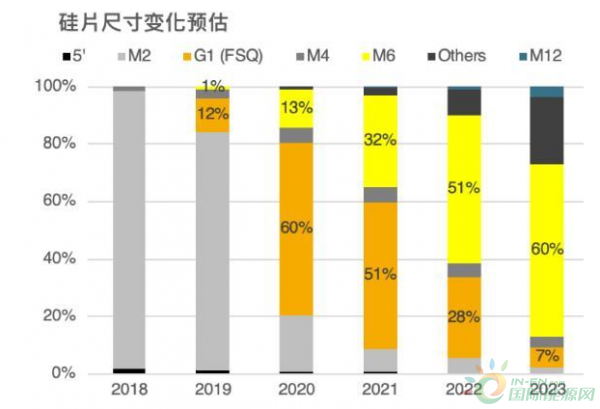

下半年多数企业仍采用G1作为单晶硅片的主流尺寸,在下半年已可以看到产量逐渐爬升,但是由于更动尺寸硅片也需变动组件尺寸,因此下游端以及开发商仍需一段时间验证及评估,加上年初决定的电站设计绝大多数仍以M2传统尺寸为主,因此预估G1尺寸的市占约只在12%左右。

大尺寸瓶颈主要仍是投入资本以及技术难度

M6方面,由于G1与M6直径相当,但是切成M6硅片面积较大、硅棒的切割损耗较少,在硅片端有较好的性价比,因此隆基大力力推,公布的M6硅片价格性价比也比G1优异,企图吸引更多厂商加入M6的行列。但M6涉及电池片、组件设备的大规模改造,改造过程的电池片、组件设备费用支出相比G1改造所需超过二到三倍的资金,因此在单晶方面除了隆基、及其配合的电池片厂商外,目前其他厂家的投入仍是以新扩产兼容,实际产出则依照订单量而定,多数厂家仍是观望隆基是否能带起M6成为主流。多晶方面,则有阿特斯、及协鑫集成的铸锭单晶使用M6的尺寸。

而不论是M6还是M12都有在技术上较难跨越的部分,主要体现在硅片及电池端制程上。硅片端部分,大尺寸硅片在薄片化过程中可能会稍有难度,碎片率相较小尺寸高。而电池端技术上会有较大的问题,在制绒、镀膜过程中可能都会有不均匀的状况发生,使得电池片效率略为下降。

单晶产品挟带高性价比恐加速多晶产品退场

单晶PERC组件应用大硅片及组件技术后强势的性价比更进一步挤压多晶产品的需求。使得2019年十月多晶产品需求出现明显转弱,整体供应链从多晶电池片率先出现价格崩跌,价格再创历史新低,十二月中旬来到平均主流价格每瓦0.079元美金的水平。电池片的低迷价格也正在往上游的硅片、硅料传导,同时也让多晶组件价格再次出现跌价。尽管如此,今年多晶产品的需求可能因为瓦数的差距难以挽回颓势,单晶组件快速降价与瓦数提升与多晶产品的差距更加拉大。以72片组件为例,单晶组件的主流瓦数将达390-400W,但多晶组件即使也搭上大硅片及半片技术,可能瓦数仍落在340-350W,瓦数差距来到50-60W上下,在价差可能不超过每瓦0.03-0.04元美金的情况下,对终端电站的吸引力不佳。

另一方面,2019年甫正式量产的铸锭单晶产品在今年单晶硅片的降价后可能性价比也将出现严苛的挑战。铸锭单晶的发展需要视2020年单、多晶的硅料价差而定。然而多晶铸锭若想要跟进M6规格尺寸,在旧产线升级设备难度较大,另外多晶产品需求缩减、电池片持续亏损的局面已成定局,也使得厂家不愿意投入升级、或者扩产新的多晶产线,目前可观察到厂家逐步将产线转换成单晶,太旧的产线或考虑直接退出市场,预期今年多晶产品在全球光伏市场的市占率将下降至不到20%。

未来展望

未来尺寸的标准化仍是需要的,主要是因为规格统一后才能具有规模经济、成本能进一步下降,另外若仅有少数厂家能提供大尺寸硅片、价格控制权将局限在少数厂家,这也并非下游厂家所乐见的。

但在发展过程中,市场风向不确定的阶段仍会有多种尺寸并行的状况发生,观察我们预估的尺寸变化趋势可以看到今年将会有四种尺寸并行的状况,我们预期主流尺寸仍会是G1市占将来到60%,而M6将逐步开始发展、市场份额将达到13%。

2020的大尺寸硅片转换热潮

未经允许不得转载:中国能源资讯网 » 2020的大尺寸硅片转换热潮

相关推荐

- 本周硅片价格继续上涨,市场情绪较为积极

- 市场情绪相对积极 本周硅片价格小幅上行

- 上下游僵持博弈 本周硅片价格持稳运行为主

- 市场观望情绪浓厚 本周硅片价格相对稳定

- 上下游僵持博弈 本周单晶硅片价格持稳运行

- 价格有效传导 单晶硅片延续涨势

- 市场情绪火热 本周硅片价格继续上行

- 本周硅片价格开始上行,最高涨幅22.09%

- 本周硅片价格止跌持平,整体持稳运行

- 企业计划减产挺价 硅片价格有望触底企稳

- 本周单晶硅片价格最大跌幅1.92%

- 需求偏弱成交清淡 本周硅片价格小幅下跌

- 上下游僵持博弈 本周硅片价格持稳运行

- 本周硅片价格延续持稳运行走势

- 本周多晶硅价格小幅下跌!有望止跌企稳

- 本周硅片放量成交库存降低 价格整体持稳

- 市场情绪消极 本周硅片价格承压下行

- N型硅片大跌9.09%!