中国能源资讯网

中国能源资讯网三氯氢硅(SiHCl3)是卤硅烷系列化合物中最重要的一种产品,通过金属硅粉和氯化氢反应合成,多晶硅为核心下游。从终端领域来看,多晶硅应用领域为太阳能电池、半导体和金属陶瓷等;硅烷偶联剂主要应用于表面处理剂、无机填充塑料、增粘剂、密封剂、特种橡胶粘合促进剂等领域。多晶硅为三氯氢硅最主要的下游应用领域,2021 年消费量占比为 32%, 硅烷偶联剂消费占比为25%。

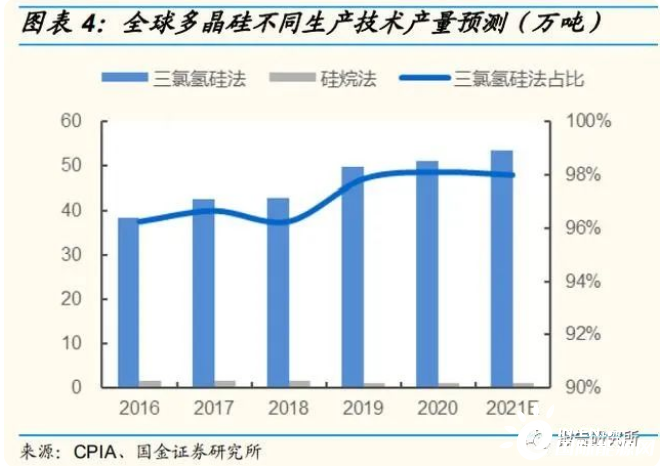

改良西门子法为生产多晶硅的主流工艺,技术路线成熟且具备规模优势。多晶硅的制备方法主要有改良西门子法和硅烷流化床法这两种,目前改良西门子法为全球最成熟、应用最广的方法,自 2019 年以来全球采用改良西门子法生产的多晶硅产量占比维持一直在 98%。这一技术是以氢气为载气,通过三氯氢硅气体在还原炉内的高温硅棒表面发生气相沉积反应生成多晶硅,当前从技术到设备均已全面实现国产化。目前硅烷硫化床法实现 工业化生产的企业极少,国内仅有保利协鑫建成了规模化生产装臵。

碳中和背景下多晶硅领域的消费量极具增长潜力。根据中国光伏行业协会给出的预测数据显示 2022-2024 年在乐观预测下全球光伏装机量分别为 240、275、300GW,保守预测下全球光伏装机量分别为195、220、245GW。考虑到硅片环节我国已经基本实现国产化,国内产量占比在 96% 以上,多晶硅作为光伏上游的重要原料消费量也会实现同步高速增长,按照中性条件下进行预测,未来3年多晶硅需求端的复合增速为16%, 2022-2024 年的理论需求量为 86、96、105 万吨。

国内多晶硅厂家投产高峰期来临,对三氯氢硅的需求量预计出现阶段性爆发。在双碳背景下,国内多晶硅企业纷纷抓住机遇快速扩张,目前国内已公告的多晶硅新增产能总规划高达 337 万吨,并且未来3年累计将有130.8万吨产能分批投放。预计2022-2024年我国多晶硅产能可达到 72、 125、180万吨,能够释放出的产量分别为 66、115、161 万吨。

假设多晶硅供需平衡,预计 2022-2024 年对光伏级三氯氢硅的需求量分别为14.9、 21.6、23.8 万吨,3年复合增速为29%。考虑到新投产的多晶硅企业对三氯氢硅单耗需求更高,根据多晶硅的投产节奏,我们认为今年4季度到明年年初光伏级三氯氢硅的供应最为紧张。

1.2 可外售产能增量有限,供需紧张局面仍将延续

光伏级三氯氢硅的品质要求更高,国内外售厂家数量少且可外售光伏级产能有限。近两年随着部分企业产能关停,我国三氯氢硅产能呈现出小幅回落的态势,2021年我国共有 55.1 万吨三氯氢硅产能,全年产量为 34.6 万吨,整体产能利用率达到 62.8%,相比过去几年有所回升。

从国家标准来看,对用于生产多晶硅的三氯氢硅各项指标要求都更加严格,这也为光伏 级三氯氢硅的生产筑起了一定的壁垒。从产能结构上来看,国内厂家众多但可生产光伏级三氯氢硅的并不多,其中还有部分多晶硅企业产品仅自用不外售,因此当前我国可外售光伏级三氯氢硅的厂家仅有三孚股份、宁夏福泰、河南尚宇和新安股份,合计可用于生产光伏级产品的产能为19万吨。

虽然部分企业开始布局和扩产光伏级三氯氢硅,但仍以一体化布局的自用产能居多。根据各家企业的公告显示,目前有规划建设光伏级三氯氢硅产能的仅有三孚股份、宏柏新材和东方希望三家企业,其中三孚股份的5 万 吨产能预计今年3季度投产,一半产能需要用于生产偶联剂,后续7.22 万吨扩建项目预计 2023 年才能建成;宏柏新材的5万吨新增产能中预计也只有一半能够实现外售;东方希望的 7.5 万吨产能基本用于自供生产多晶 硅;因此可外售的光伏级三氯氢硅增量仍较为有限。

供需错配局面中短期较难改善,长期供需预计维持紧平衡。

从需求端来看, 目前有通威股份和大全能源两家企业实现了原料三氯氢硅的自供,其中通威有2万吨三氯氢硅产能,还需外采一部分才能保障整体生产,新增产能方面东方希望的7.5万吨产能在今年如期投放后预计可以实现三氯氢硅的完全自供。整体看来,除去部分多晶硅企业的自供产能,2022-2024 年行 业需要外采的三氯氢硅分别为 9.7、15.7、16.9 万吨。

从供给方面来看,今年预计可增加 10 万吨产能用于光伏级产品的生产,但考虑到各家企业有一部分产能需要自供生产下游产品,预计实际可释放出的光伏级三氯氢硅产量仍然有限,假设未来3年光伏级三氯氢硅的销量占比分别为 45%、51% 和50%,预计 2022-2024 年光伏级产品外售量分别为9.7、15.5、18.1 万吨,行业供需缺口分别为0、-0.2、1.2 万吨。考虑到多晶硅新产能投放时对三氯氢硅的需求单耗会显著提升,从多晶硅产能的投放节奏来看,预计今年下半年尤其是在第四季度时行业供需会较为紧张。

1.3 价格仍有上探空间,价差有望维持高位

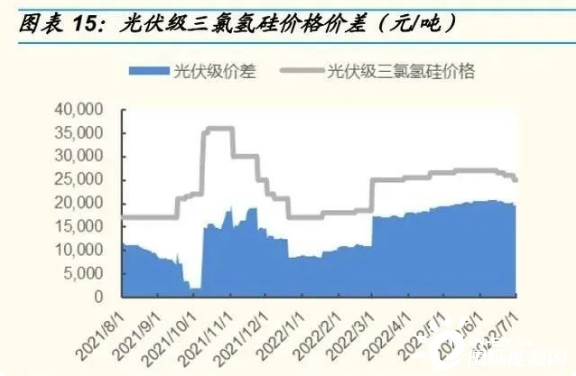

复盘三氯氢硅的历史价格可以看出,供需错配已经成为推动三氯氢硅价格上行的核心驱动力。2021 年上半年普通级产品价格大部分时候都在 5000- 10000 元/吨之间,2021 年 3季度时普通级和光伏级产品价格分别稳定在9000 元/吨和17000 元/吨。2021 年 9 月中旬在能耗双控和原料工业硅价 格大幅上行的背景下,三氯氢硅价格开始同步高涨,普通级和光伏级产品价格最高分别涨至 31000 元/吨和 36000 元/吨,后续原料价格回落导致成 本端失去支撑,2021年底普通级和光伏级产品价格分别跌至 12000 元/吨 和 17000 元/吨。

回顾这一轮涨价周期可以发现,今年以来核心原料工业硅的价格处于下行周期,而三氯氢硅的价格却持续上行,主要源于多晶硅企业在建产能的持续释放,行业阶段性供需错配下产品价格一路走高,普通级和光伏级的产品价格一度分别涨至 21000 元/吨和 27000 元/吨。近期随着多晶硅企业投产节奏放慢,价格有所回落,下一轮投产高峰期来临时, 阶段性供需错配可能还会重现。

三氯氢硅涨价对多晶硅企业的盈利影响较小,光伏级产品价格仍具备向上的动力。从多晶硅企业的角度来看,在碳中和政策的推动下光伏行业步入 高速发展期,多晶硅价格自 2021 年开始快速上涨,从过去的7万元/吨涨至了当前的 27.9 万元/吨,根据百川盈孚数据显示,近期随着原料工业硅价格的下跌,当前多晶硅的行业生产成本已不足 7 万元/吨,毛利率在 75% 以上,产品盈利能力极为丰厚。

虽然目前三氯氢硅价格处于高位,但考虑到生产多晶硅对三氯氢硅的原料单耗较低,按照当前的价格计算,三氯氢硅在多晶硅的生产成本中占比不足 10%,三氯氢硅价格每上涨 1 万元,多晶硅的毛利率仅下降 0.8%。考虑到多晶硅企业具备极高的利润空间,以及 光伏级三氯氢硅产品对新产能顺利投产的必要性,预计下游企业对三氯氢 硅产品的容忍度较高。

原料价格再度出现大幅波动的可能性不高,三氯氢硅产品的盈利能力预计维持高位。今年以来原料端随着供给量的增加和近期丰水季的来临,工业硅价格持续回落,长期看随着头部企业扩产计划的顺利推进,预计工业硅行业供应相对宽松,产品价格预计在较为合理的区间小幅波动。未来随着新一轮供需错配来临,三氯氢硅价格有望重回高位,产品价差水平或将继 续扩大。