中国能源资讯网

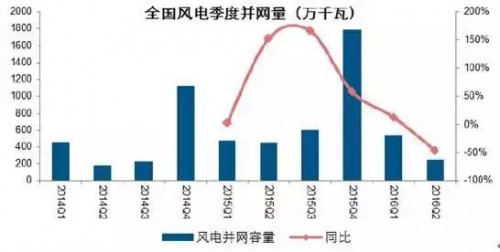

中国能源资讯网新增装机虽有下滑,但是好于市场预期。根据国家能源局近日发布数据,上半年国内风电并网装机7.74GW,同比下降15.51%整体维持平稳。其中,Q1 风电并网5.33GW, 同比增长13.39%;Q2 风电并网2.41GW,同比下降45.97%。

上半年风电并网装机7.74GW,同比下降15.51%

Q1 并网项目多为去年建设项目,参考意义不大。尽管Q2并网容量同比下滑45.97%, 但是考虑到风电并网具有明显的季节性与滞后性,今年2 季度新增并网项目较少在预期之内,行业实际情况可以参考具有前瞻意义的招标数据与吊装数据。

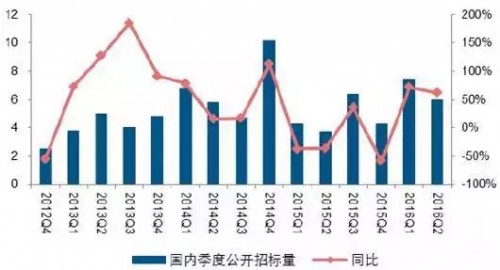

招标数据和价格释放积极信号。根据相关数据显示,今年上半年国内风电招标整体维持了高位平稳趋势,Q1 招标7.4GW,同比增长72.09%,绝对水平仅低于2014 年4 季度水平;我们预计2 季度风电招标超6GW,整体维持了快速增长。

今年上半年国内风电招标维持高位平稳(GW)

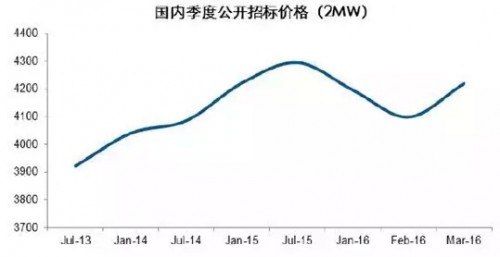

同时可以看到,另一个重要的行业指标——风机招标价格维持平稳。2MW 风机招标价格约4200 元/kw,与2015 年基本相当。维持高位的招标规模与平稳的招标价格均显示今年上半年国内风电发展趋势平稳,远远好于预期。

根据我们与行业沟通,预计今年上半年国内风电吊装规模8GW 左右,相比2015 年10GW 左右水平有所下滑,但下滑幅度并不算大。

今年上半年国内风机招标价格整体维持平稳(元/KW)

[pagebreak]

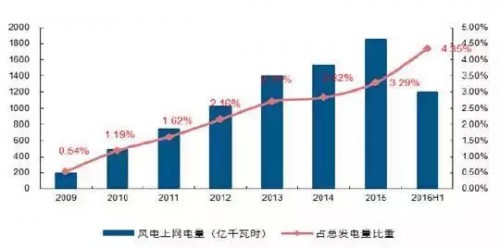

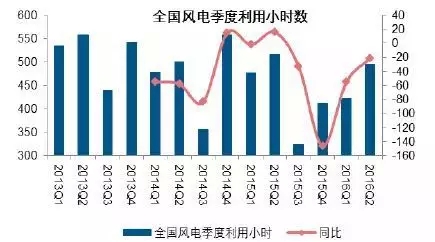

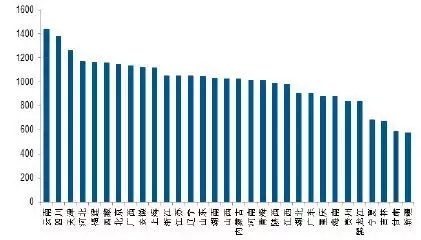

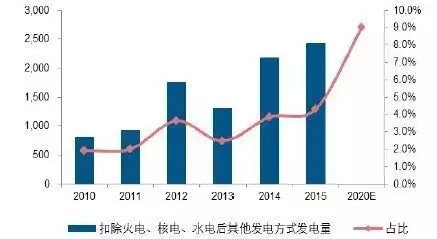

弃风限电有所改善,行业风险缓解。发电方面,今年上半年国内风电上网电量约1200 亿千瓦时,同比增长23%,占总发电量比重约4.35%,相比2015 年的3.29%有所上升。同时,上半年全国平均利用小时数917 小时,同比下降85 小时,但季度发电小时呈现上升趋势。利用小时数较高的为云南、四川、天津、福建等,而西北地区的新疆、甘肃、宁夏受限电影响发电小时数较低。

上半年国内风电上网电量约1200亿千瓦时,占总发电比重4.35%

上半年国内风电利用小时数为917小时,同比降85小时

云南、四川、天津、河北、福建等发电小时较高(小时)

[pagebreak]

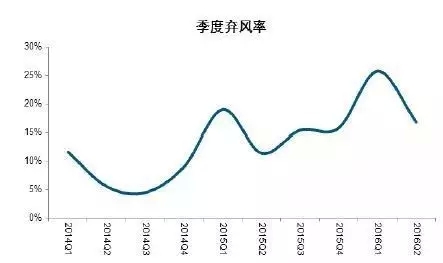

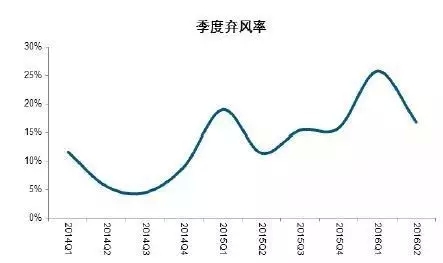

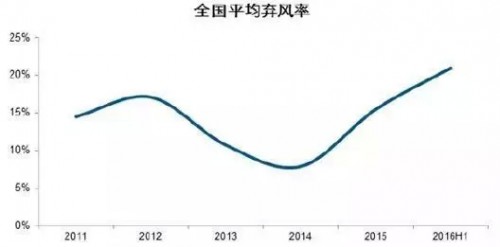

行业弃风问题依然严重,上半年平均弃风率为21%,同比上升6 个百分点,但相比1季度的26%有所下滑。简单计算2季度单季度弃风率为16.82%,相比1 季度明显下降。西北地区主要限电省份弃风现象均有所改善,尤其是宁夏地区改善明显。

上半年平均弃风率为21%,同比上升6个百分点

二季度风电弃风率为16.82%,相比一季度明显下降

河北、山西、辽宁、宁夏等地区限电改善明显

[pagebreak]

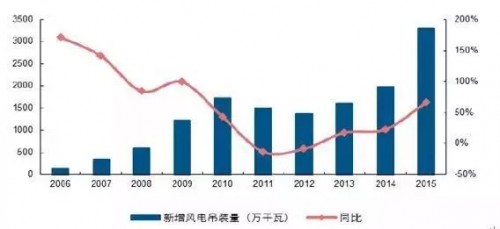

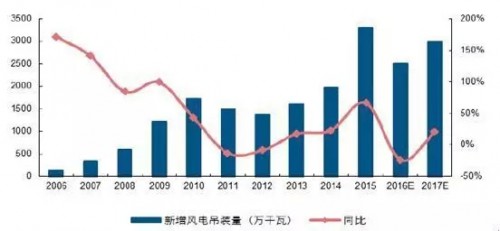

受标杆电价下调影响,2015 年国内风电出现明显的抢装效应。根据国家能源局数据, 全年新增并网装机超32GW,同比增长60%以上。

2015年国内风电并网装机超32GW,同比增长60%以上

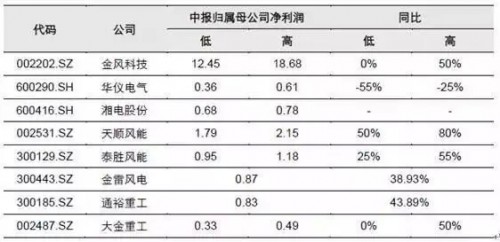

抢装之后,市场普遍预期今年风电装机将大幅下滑,从而导致产业链企业盈利面临较大压力。然而,从近期陆续公布的多家风电企业中报数据来看,基本维持了平稳增长趋势,部分企业增速较快,超出市场预期。

风电板块相关公司中报维持高增长趋势

按照规划,2018 年国内风电标杆电价将进一步下调,且下调比例大于2016 年电价下调。因此,毫无疑问,2017 年国内风电项目仍将面临抢装,预计抢装的影响将在今年下半年开始逐步显现。

2018年风电标杆电价下调幅度大于2016年下调

[pagebreak]

限电是影响电站投资收益率水平的一个关键因素。目前国内风电存在相对严重的限电问题,弃风率维持高位。

目前国内风电场弃风限电问题严重

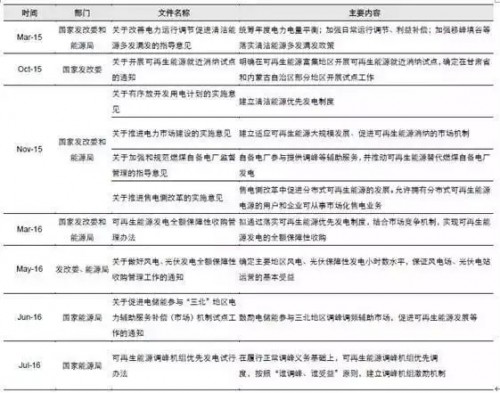

但是,面对当前国内新能源的限电问题,去年以来,我国出台多项政策,缓解与改善当前的限电问题。事实上,从今年二季度开始,国内新能源限电问题已出现明显改善迹象, 上面已经提到,今年二季度国内风电弃风率相比前期明显下降。

今年以来国家发改委和能源局出台多项政策解决行业限电问题

具体来看,我们认为当前政策主要通过对存量供给端、新增供给端以及电网端多个维度的导向与支持,长短期政策结合,改善限电问题。

面对区域性的限电问题,国家政策亦推动供给端自身的调整,通过调整项目规划分布、电价政策调整等,促进新能源向无限电地区倾斜发展。首先,从风电标杆电价下调幅度来看,无限电或者限电较轻的IV类地区电价下调幅度明显弱于I类、II类、III类地区,下调速度亦慢于I类、II类、III类地区。

IV 类电价下调幅度明显弱于I 类、II 类、III 类地区

[pagebreak]

此外,从项目规划来看,2016 年全国风电开发建设总规模30.83GW,其中2015 年限电严重的吉林、黑龙江、内蒙古、甘肃、宁夏、新疆暂不安排新增项目建设规模,无限电的中东部地区占比明显提升:根据我们统计,2015 年下发的十二五第五批风电核准计划中西北地区占比由第一批的26.86%下降为18.88%,2016 年的规划中这一比重进一步下降至9.73%。

从规划来看,华中、华南等无限电地区占比逐步上升

区域性限电的根本原因在于电网建设的滞后与不匹配,那么中期解决限电问题的关键依然在于电网建设。今年以来,我国加快推进特高压线路核准与建设,预计2017 年将有多条线路完工投运, 对解决行业中期限电问题具有重大意义。

2015年以来我国特高压建设加速推进

项目储备方面,首先,我国对于发展风电等新能源的方向未变,2014年发改委发布《能源发展战略行动计划(2014-2020 年)》,明确指出2020年风电累计装机规模达200GW以上。

今年3月份,国家能源局进一步发布《关于建立可再生能源开发利用目标引导制度的指导意见》,明确提出2020年全国非水电可再生能源用电占比达到9%的指标,及各省市指标要求,为政府文件首次正式明确各省市非水电可再生能源用电占比要求。而风电作为当前各种非水可再生能源中成本最低的发电方式,后期项目规划无疑将保证稳定的发展态势。

2020年风电规划累计装机超200GW,且有望进一步上调。

2020年我国非水可再生能源占比要达到9%以上

[pagebreak]

具体来看,十二五期间我国共下发五批风电核准目录,合计规模142.4GW,扣除第一批与第二批取消项目,仍有138GW。十二五期间国内风电累计装机97.62GW,即使不考虑十二五期间并网项目部分为2010 年前核准,仍有40GW 未建,项目储备丰富。

十二五核准计划仍有约40GW 项目未建

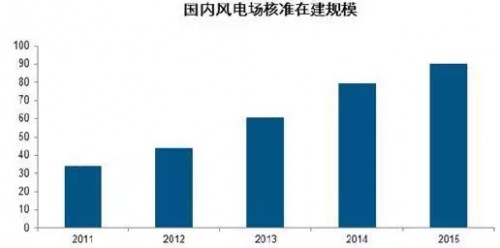

而根据国家水规院数据,2015 年底核准在建规模达90GW,相比2014 年的79GW 进一步上升。

2015年底国内风电场核准在建规模达90GW

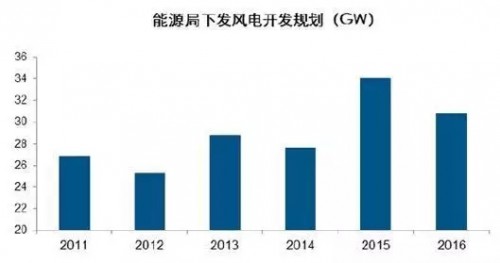

此外,今年3 月份国家能源局进一步下发《关于下达2016 年全国风电开发建设方案的通知》,规划2016 年全国风电开发建设总规模为30.83GW,并要求纳入开发建设方案的项目要在2016 年内完成核准工作。较高的核准计划仍将支撑后期国内风电发展。

国家能源局下发2016 年风电开发总规模为30.83GW

预计今年下半年国内风电装机将重新启动,全年新增装机规模或将超出市场预期,预计最终装机规模超25GW,优于市场预期。而2017 年由于抢装效应影响,预计并网规模将再次超过30GW,驱动企业盈利增长。

预计2016 年国内风电新增超25GW,2017年由于抢装效应将超30GW