中国能源资讯网

中国能源资讯网近日,据央视财经《经济信息联播》栏目报道,随着新能源市场的发展,储能市场迎来爆发式增长,2021年上半年国内新增新型储能装机规模超过10GW,同比增长超600%(不完全统计)。

具体到项目上,今年国内装机规模较大的项目数量达34个,是去年的8.5倍,辐射全国12个省份。

专家预测,到2030年左右,中国储能市场规模每年应该在5000亿以上,甚至到万亿的规模。

面对如此庞大的蓝海行业风口,群雄入场征战是必然,目前储能产业链上下游的布局现状如何呢?各巨头的发力点都在哪里?

储能刚性需求显现,已有主要产业链

储能,主要是指电能的储存,在全球新能源浪潮下,储能正成为能源革命的关键一环。

在新能源代替化石能源的进程中,随可再生能源发电占比提升,消纳、输配、波动等问题显现,储能的刚性需求逐渐显现。

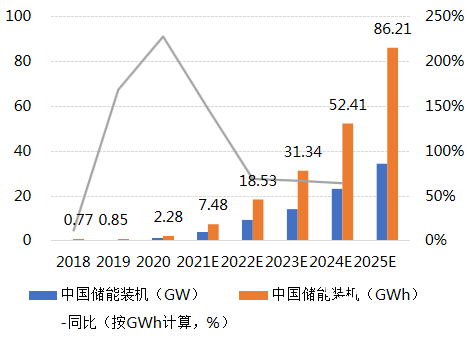

国内储能新增快速增长 图源:东吴证券

据东吴证券2021年8月发布的储能行业深度报告分析,随着国内外利好政策出台,且储能经济性拐点已至,储能市场迎来迸发,预计到2030年新增储能需求将达536GW/1575GWh,2021-2030年复合增速为55%。

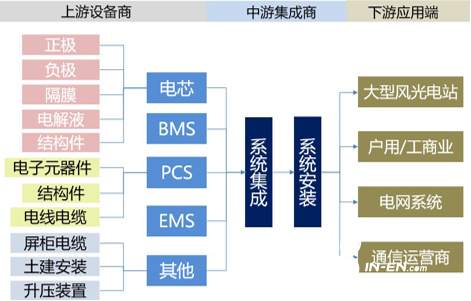

目前,储能行业在国内外主要由电芯+PCS(双向变流器)+BMS(电池管理系统)+EMS(能源管理系统)等构成主要产业链,在电芯和PCS竞争比较激烈。

储能系统产业链

在该产业链各环节上,宁德时代、比亚迪、亿纬锂能、阳光电源、锦浪科技、固德威、特斯拉、华为、科陆电子等企业取得一定成就。

国内储能企业情况概览 图源:东吴证券

龙头崛起,业务专业化中往多元发展

在以电芯+PCS+BMS+EMS等构成的主要产业链中,扛旗各环节的代表企业又是谁,主攻的发力点集中在哪?

01

电芯

电芯,是储能系统的核心,也是储能系统中成本投入最大的环节,约占6成左右的投入。

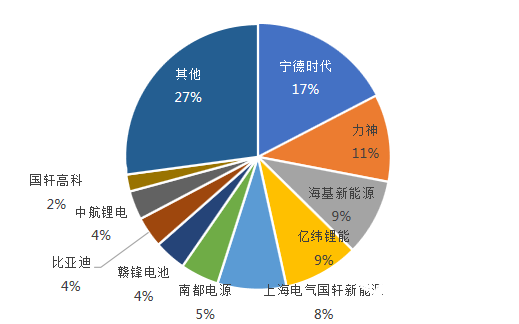

目前已有宁德、力神、海基、亿纬、上气国轩、比亚迪(主攻海外市场)、特斯拉等企业入局,已经形成相对集中的竞争格局。

2020年中国市场储能电池竞争格局情况(按出货量)

图源:东吴证券

在整个电芯领域中,宁德时代和特斯拉的成绩可谓亮眼,但是在发展方向上两者差异明显。

宁徳时代,经营范围主要包含动力电池系统、锂电材料、储能系统三大业务,是国内率先进入储能领域的电池制造商之一。

今年5月宁德时代市值首次突破一万亿元,成为创业板首家万亿市值公司。

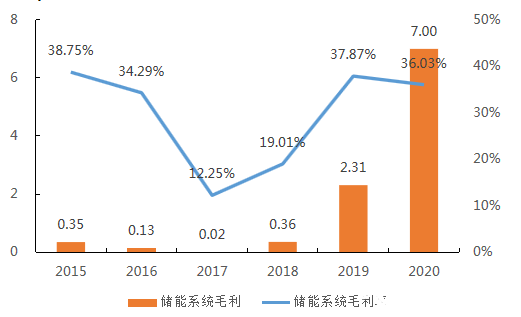

2021年8月25日,宁德时代发布2021年上半年财报,营收和净利润的同比增长率皆超过130%,其中储能系统营收46.93亿元,毛利率36.6%,为三大业务中毛利率最高。

宁德时代储能系统毛利(亿元)与毛利率

图源:东吴证券

未来,宁德时代的研究方向在金属锂电池、全固态电池、钠离子电池等下一代电池上,其中钠离子电池或将成为宁德时代引领未来王牌。

而说到特斯拉,大家的印象更倾向于“特斯拉是做电动车的”,毕竟作为全球市值最高的车企(7,300亿美元),其市值已经是全球汽车销冠丰田的3、4倍。

其实,特斯拉主要业务包括产销电动车、太阳能板及储能设备,马斯克曾昭示过特斯拉的真正野心,“特斯拉是一家能源公司,特斯拉汽车只是能源公司的一个产品而已”。

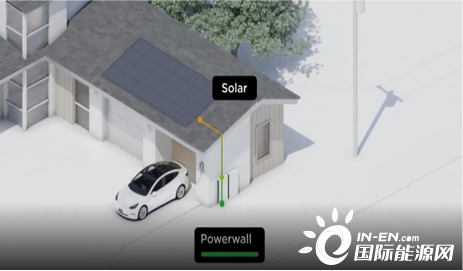

今年6月,特斯拉在储能业务又有了新动向,其将在中国推出能源部门“特斯拉能源”,将面向中国市场销售太阳能屋顶系统和Powerwall家用电池组。

特斯拉能源系统组成

1 Powerwall,是一款依靠太阳能充电,针对家庭用户,内置了可充电的锂电池包、液冷模块、逆变器的储能设备;

Powerpack的生产原理与powerwall相似,区别在于powerpack的内置电池容量更大,主要应用在公共场所,如学校、医院。

2 太阳能屋顶,就是在房屋顶部装设太阳能发电装置,利用太阳能光电技术在城乡建筑领域进行发电。

3 微电网,由太阳能屋顶电池板+Powerwall\Powerpack组成,通过组成自给自足,为家庭或者小型社区供应能源。

此外,家庭或者社区的微电网可连接成虚拟电厂(Autobidder)在用户储能盈余时供能,在需要储能时给能。

2020年特斯拉储能业务实现收入19.9亿美元,同增30%, 2020年出货量市占率位列全球首位,关于虚拟电厂平台基本上已经处于商业验证阶段,已有若干落地场景。

02

PCS

PCS,可以控制储能电池组的充电和放电过程,进行交直流的变换,在多种能源组成的微网系统中,储能变流器是最核心的设备。

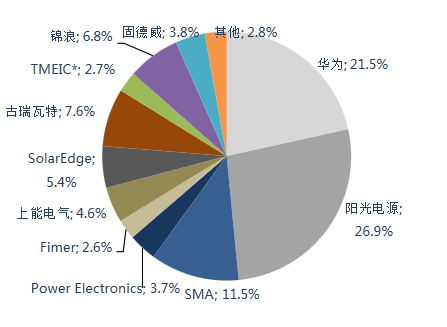

在PCS领域,阳光电源和华为是国内2家典型的企业代表。

2020年逆变器行业竞争格局(按出货)

图源:东吴证券

阳光电源,是逆变器领域的龙头,是全球首个出货破“亿”千瓦的逆变器企业。

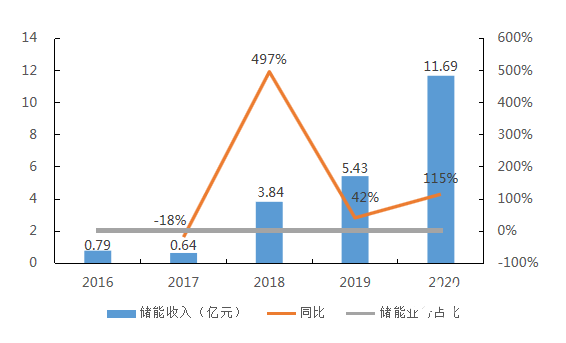

2020年,阳光电源全年储能逆变器出货672MW,2020年国内储能逆变器出货首位,2020年储能业务实现收入11.7亿元,同比+115%,毛利率保持在30%左右。

阳光电源储能业务收入

图源:东吴证券

目前,阳光电源已经跳出了逆变器的窄赛道,投资电站、光伏发电、新能源汽车电机、风电整流器都在做,已经分散了光伏单一行业的风险,但当下面临着芯片缺货带来的风险。

而华为,之前则是PCS领域的NO.1,在2020年随着美国对华为全球供应链的打压后,华为退出美国市场,销冠才让位给阳光电源。

图源:百度搜索

难以相信,这家公司2012年突然进军PCS,仅仅用了7年时间就做到了全球第一。

2021年3月,华为发布匹配宽电流逆变器,在进一步提升光伏发电量的同时增强光伏直流系统可靠性,主动保障电站安全。

未来,华为将打造智能组串式储能,通过数字技术与电力电子技术融合,提供智能零碳整体解决方案,在PCS领域到2025年将提升逆变器功率密度到50%以上。

图源:华为数字能源

03

BMS

BMS主要负责电池的监测、评估、保护及均衡等,在该领域有2家企业比较典型,一是星云股份,二是协鑫集成。

星云股份,自2005年成立以来,一直专注于电池管理测试系统研发,先后研发了星云动力锂电池组BMS测试系统、星云动力电池组BMS智能测试系统、星云BMS智能测试产线。

星云股份

星云股份在电池管理系统领域有多你牛?其是华为动力电池组工况模拟检测系统和锂电池组保护板检测系统的供应商。

2021一季星云股份主营收入1.21亿元,同比上升64.91%;归母净利润1984.11万元,同比上升729.55%;扣非净利润1790.28万元,同比上升404.57%,毛利率57.55%。

2019年,星云股份开始进入储能领域,与宁德时代合资建立时代星云,围绕储能产业链进行研发和生产;在未来的布局上,星云股份将扩大营销网络,积极进军海外市场。

而协鑫集成,比星云股份成立晚2年,布局太阳能系统发电集成从研发到销售。

2015年,协鑫集成通过发布“E-KwBe储能产品”正式宣布进军储能市场,采用自主研发的智能电池管理系统(BMS),实现安全精确的控制,海外进军一度势头很猛。

商海沉浮不定,2021年5月26日,协鑫集成收到了深圳证券交易所的“问候”。

根据其上半年年报,亏损是主色调,营业收入595,676.61万元,同比减少31.40%;归属于上市公司股东的净利润-263,847.46万元,同比减少4,849.18%,较2020由盈转亏。

在原料成本上升、海外运费价格上涨的当下,今年或成为协鑫集成生死攸关的一年。

储能,被称为碳中和的“龙脉”,供养两大万亿赛道的主枝干——左擎“热、电、氢”等清洁能源,右牵动力电池与新能源车。

今年,为了达到碳中和目标,支持储能发展的政策频出,8月10日,国家发展改革委发布《电力可靠性管理办法(暂行)(征求意见稿)》,鼓励电网、发电企业和电力用户合理配置必要的储能设施,增强电力系统的综合调节能力。

作为一个具有高成长性的赛道,越来越多的资本涌入,在需求的刺激下,整个产业链的研发细化,已尝到甜头或者对储能前景持乐观的企业开始谋求从专业化到多元化的延伸。

在万亿蓝海风口前,每个参与的企业都想分到一杯羹。