中国能源资讯网

中国能源资讯网没有最高,只有更高!

站在光伏热点赛道的风口之上,龙头企业频频出现规模庞大的采销大单。

而今,百亿级大单似乎已经不能满足龙头企业的“胃口”了,光伏行业的超级采销大单也正式迈入千亿级。

史上最大多晶硅单笔订单

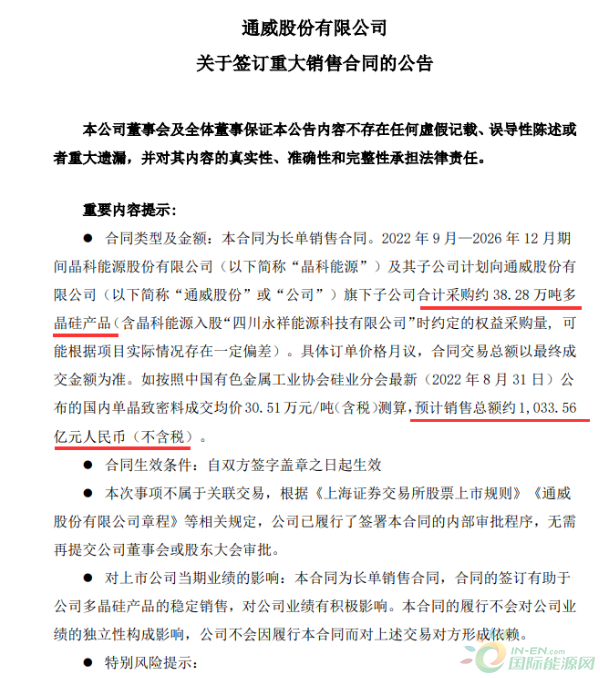

近日,通威股份发布公告称,该公司旗下5家子公司与晶科能源及其子公司签订多晶硅长单销售合同。

合同约定,买方将在2022年9月-2026年12月期间,向通威股份旗下子公司合计采购约38.28万吨多晶硅产品,预计销售总额约1033.56亿元(不含税)。实际采购价格由买卖双方采取月度议价方式确定。

(截图来自上市公司公告)

据维科网光伏了解,这是该公司史上最大的一笔销售订单,同时也是目前为止光伏行业史上最大的多晶硅单笔订单。

通威股份表示,本合同为长单销售合同,合同的签订有助于公司多晶硅产品的稳定销售,对公司业绩有积极影响。

今年6笔大单超3500亿元

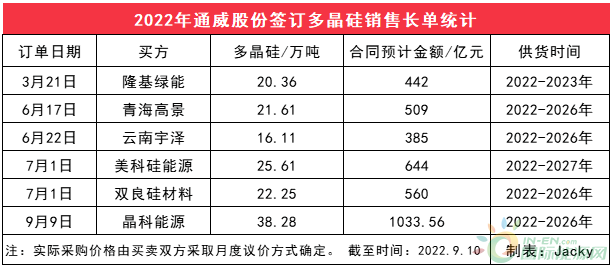

实际上,自今年年初至今,通威股份已经签订了6笔百亿级以上硅料大单。

3 月 21 日,通威股份与隆基绿能签订的 20.36 万吨多晶硅料长单销售协议,合同总金额约 442 亿元;

6 月 17 日,通威股份与青海高景太阳能签订的 21.61 万吨多晶硅长单销售合同,合同总金额约 509 亿元;

6 月 22 日,通威股份与云南宇泽签订的 16.11 万吨多晶硅长单销售合同,合同总金额约 385 亿元;

7 月 1 日,通威股份与双良硅材料、美科硅能源分别签订的 22.25 万吨、25.61 万吨多晶硅长单销售合同,这2笔合同总金额约1204亿元。

此外,加上本次与晶科能源签订的38.28万吨多晶硅长单、1033.56亿元的销售合同,预计在未来5年内,通威股份将向6家企业供应多晶硅总计超过144万吨,合计总金额超过3570亿元。

根据财报数据显示,今年上半年,通威股份实现营收603.39亿元,归母净利润为122.24亿元,毛利率达到35.06%,销售净利率为23.59%。

若单以其综合净利率23%计算,仅上述6笔硅料大单将为该公司贡献超过820亿元的净利润。

实际上,高纯多晶硅产品是通威股份最赚钱的核心产品。据其2021年财报数据显示,其光伏多晶硅业务的毛利率高达67%,而其他饲料和光伏电池的毛利率仅为9%左右。若参考硅料竞争对手的净利率水平来看,预计其光伏多晶硅业务的净利率在50%以上。

若以多晶硅业务的67%的毛利率和50%左右的净利率计算,则意味着通威股份上述6笔硅料大单将为其贡献近2400亿元的毛利润和1800亿元的净利润。

此外,考虑到今年多晶硅产品价格持续上涨,通威多晶硅业务的毛利率水平可望再创新高,净利润也必将水涨船高。

豪门买方“不差钱”?

作为本次千亿大单交易的买方,晶科能源近来也是接连曝出大动作。

8月26日,晶科能源曾公告称,与特变电工子公司新特能源签订了长单销售合同,拟向其采购33.6万吨原生多晶硅,供货时间为2023年1月至2030年12月。按照当时产品价格测算,该笔交易的总金额达到903亿元。

其后不到半个月,晶科能源又与通威股份签订了大约1034亿元的多晶硅长单采购协议。

在不到一个月的时间里,组件龙头晶科能源接连签署近2000亿元的超级采购大单,出手可谓是相当“豪气”。

那么,“豪门”买方晶科能源是否“不差钱”?

据上市公司财报数据显示,截至今年6月末,晶科能源货币资金为 293.73 亿元;其总负债为775.08 亿元,其中短期借款97.86 亿,一年内到期的非流动负债 15.20 亿元。

由此可见,若不考虑长期负债,晶科能源的手头上资金还是十分充裕的。不过从整体上看,其资金储备并不算高。

而在其频频曝出千亿大单的背后,是晶科能源意图维持其全球组件出货第一和巩固其N 型时代领跑者地位的强大决心。

截至今年上半年,晶科能源已投产16GW 大尺寸N型TOPCon电池产线,N 型组件目前在手订单超过10GW。

未来几年,抢占N型时代发展先机,继续扩产提升组件产能,成为晶科能源的必由之路。而豪掷2000亿元提前硅料供应,成为了其维持全球第一组件厂商地位的必然选择。

写在最后

在频频曝出的千亿级别采销大单的背后,无疑是龙头企业对未来光伏市场前景的认可。

如今,一边是狂赚上千亿的通威股份,一边是豪掷两千亿的晶科能源,龙头企业在光伏赛道上正策马狂奔。

那么,下一个千亿级的采销大单,又会花落谁家呢?