中国能源资讯网

中国能源资讯网4月14日,国家能源局监管总监李冶在第十届储能国际峰会暨展览会上表示,仅2020年中国新增投运电化学储能项目装机规模就达到了1.56GW,其中发电侧新能源配置储能应用占新增总装机规模的40%。新能源与储能协同发展的趋势显现,压缩空气储能、飞轮储能、储热储氢等其他新型的储能研发应用也日益活跃。

储能将跨入规模化发展阶段

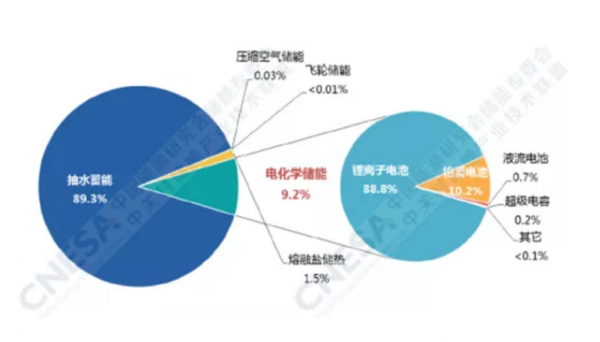

同日发布的《2021年储能产业研究白皮书》指出,截至2020年底,中国已投运储能项目累计装机规模35.6GW,占全球市场总规模的18.6%,同比增长9.8%。其中,抽水蓄能的累计装机规模最大,为31.79GW,同比增长4.9%;电化学储能的累计装机规模位列第二,为3269.2MW,同比增长91.2%;在各类电化学储能技术中,锂离子电池的累计装机规模最大,为2902.4MW。

白皮书预测,“十四五”期间,我国储能市场将正式跨入规模化发展阶段。主要原因是:2019年底开始,可再生能源+储能的应用模式逐渐在各地铺开,目前已有二十余省份发布鼓励或强制新能源场站配置储能的文件。

2020年,双碳目标的提出更加推动了我国可再生能源的广泛应用,助推以新能源为主体的新型电力系统建设,为储能大规模的市场化发展奠定了基础。另外,随着电力改革的不断深入,市场规则将逐步向包括储能在内的新的市场主体开放,推动储能以独立身份深度参与电力市场交易,获得合理价值体现。

储能型光热发电迎来新机遇

白皮书称,随着可再生能源大规模发展加速,多种能源高度协同发展的趋势日渐清晰,成本进一步下降且灵活可调的光热发电电源或将在多能互补及综合能源基地项目中迎来新的发展机遇。

白皮书认为,熔融盐储热示范项目有望在十四五时期加紧落地。

但据上图数据,目前我国熔盐储热的装机占比为1.5%,与电化学储能的装机差距正在拉大。

而实际上,储能型光热发电的市场竞争优势相对电化学储能仍非常明显。

首先,熔盐储热的成本非常低,其成本只有电池储能成本的十分之一到三十分之一,且其效率非常高,损耗很低。根据此前公开发布的相关消息,十三五期间电储能成本约为0.4-0.6元/kWh,而采用熔盐的度电储存成本仅为0.035-0.05元/kWh。

其次,经过首批光热示范项目的实战之后,较高的技术门槛已经不再是光热发电系统大规模部署的障碍,其可连续长周期稳定运行的优势将不断凸显。熔盐储能可以实现长达30年的长周期使用寿命而中途无需更换,而电池储能系统的寿命要低于一个数量级。同时,熔盐储能系统的安全性和环境友好性更是电池储能所无法抗衡的。

另外,光热电站的另一大优势是系统可以实现热电联产,在有特定需求的负荷区,其更加灵活多样的供能形式将可满足各方的多样化需求。

当前的能源品类中,太阳能热发电稳定、可调的技术特点,决定了其很可能是未来取代燃气发电甚至煤电,成为稳定清洁的调节电源的最佳选择,这也是目前唯一的纯绿色的可调的可再生电源。

李冶在上述会议上指出,“国家能源局将会同有关部门开展关于加快新型储能发展的综合性政策研究,重点破解新型储能发展中存在的价格、市场等体制机制的约束。”储能型光热发电亦将受益于储能的相关政策,迎来新的发展机遇。