中国能源资讯网

中国能源资讯网“光伏”这一能源分支的发电度电成本,已相比过去10年降低90%,这一产业作为全球多个国家及地区的“碳中和”目标实现方式之一、清洁能源的首选,在2022进入前所未有的盛世之际。

欧洲地区,因为俄乌冲突导致的能源供应变化,加上各地不断关注能源独立及加速新能源使用促使了去年全年的光伏利用继续深入;在美国,通胀缩减法案的公布、减排得到更大程度的认同和支持之后,电站项目也逐步回归正道。在国内,国家能源局的预测显示,2022年,全国风电光伏发电新增装机预计在1.2亿千瓦(120GW)以上,媒体预测光伏新增装机有望突破80GW,其中分布式的占比约为70%上下。

上述综合因素的作用,也让中国组件产业持续爆发,2022年市场出货高峰态势延续。2022年前三季度,国内组件出口合计高达337.2亿美元,同比大增88%以上。第三季度出口额为117亿美元,同比增幅为68%。

能源一号统计,去年全年,前十大的中国光伏组件厂商总计出货高达236GW+,这还是保守估计的数字,如果部分公司最终出货量超出市场预测,那么前十大公司的出货可能会在245GW`250GW左右。

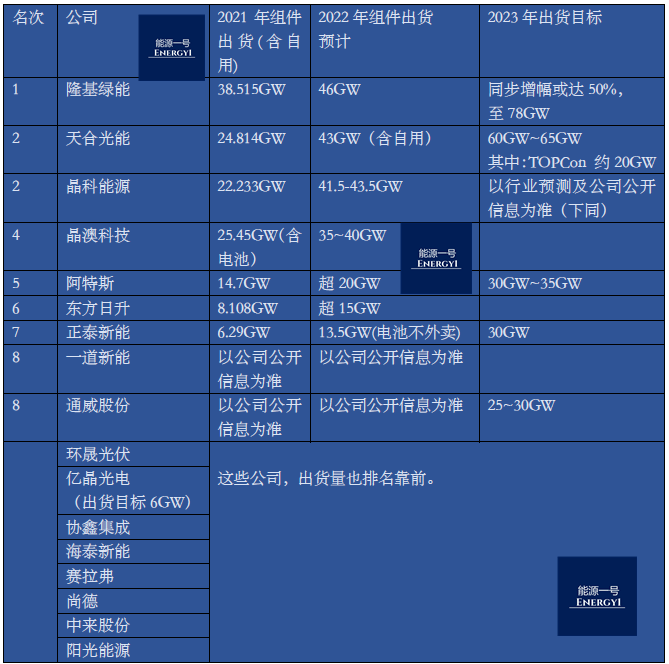

中国光伏组件厂商出货排名:

(上图仅供参考,部分企业名次或在未来有微调)

在出货排名表上可以看到,前六大光伏组件厂商继续以惊艳姿态引领市场方向,它们与2021年的位次几乎没有变化。前六名的企业占据市场前十大总出货份额预计85%左右。强势企业的集中度继续加强。

从出货角度看,各大皆基本完成了2022年年初的出货上扬目标。部分组件厂商的出货翻了一倍。本身在2021年出货较高的公司,同样增幅不小。

从上升势头来说,通威股份、一道新能、亿晶等也维持了较高的热度。我们获得的相关信息显示,通威和一道新能或成为中国组件出货的前十大企业,它们也是首次进入中国前十大组件厂商的名次之中,两家公司的出货在2022年预计成倍数增长。出货较高的还有赛拉弗、海泰新能、协鑫集成及阳光能源(锦州)等。

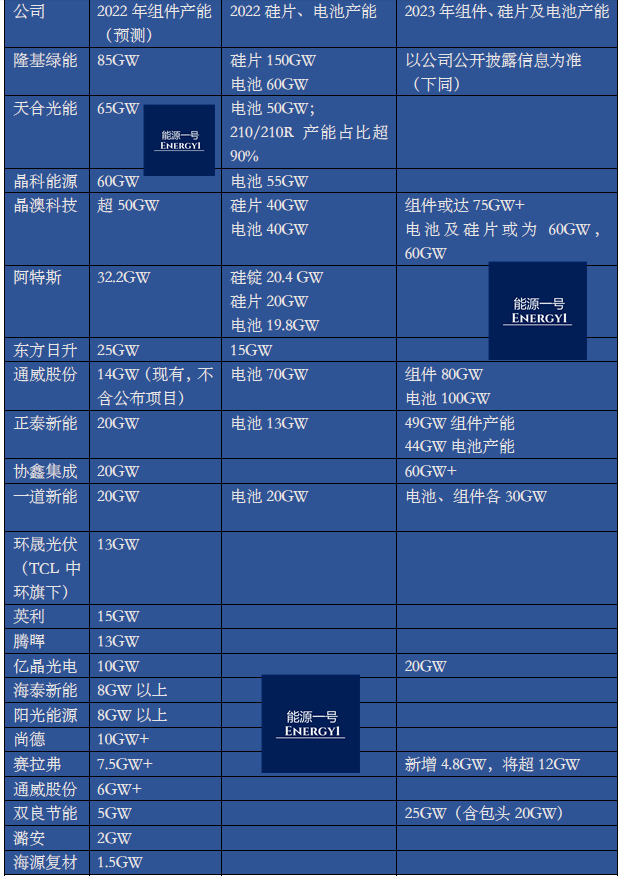

从产能方向看,2022年主要光伏厂商的组件产能已超500GW,今年(2023)必然将是延续龙争虎斗的时点。

大量组件产能会全面落地,其中除了几大巨头会持续加速外,个别企业的组件产能会直接飙至30GW以上。

主要组件厂商产能数据(未列入纯电池、纯硅片厂商):

除了产能和销量的增长之外,预计2023年将是PERC和TOPCon、HJT等多线组件产品的竞演舞台。大尺寸182和210将继续作为主流需求,直接提供给下游电站方使用。同时我们也看到,在所有列表中的公司,90%以上的企业选择进入TOPCon,也为这一技术路线的下阶段发展带来了巨大的推动契机。在价格方面,由于去年年底上中游企业的联合降价,预计今年整体电站IRR收益率会逐步提升。在组件产品售价过去没怎么涨、现在也不太可能快速跳水的前提之下,预计组件产业端会迎来更好的营收、利润双丰收年。这一预测的实现可能性较大。目前多家组件公司透露,其今年的订单已签订了25%~30%或以上,对外售价保持稳定。