中国能源资讯网

中国能源资讯网3月13日,山东发改委印发《关于山东电力现货市场价格上下限规制有关事项的通知(征求意见稿)》,拟对市场电能量出清设置价格上限和下限,其中上限为每千瓦时1.50元,下限为每千瓦时-0.10元。负电价的出现再次将山东这一新能源大省送上了行业“热搜”。尽管这一电价政策对于山东的新能源电站来说并不是新规,但从山东整体电力市场的趋势来看,对于新能源并不“友好”。

一方面,现货交易规则下,新能源上网电价被拉低,地面电站的收益模型面临改变;另一方面,峰谷电价政策调整,用户电价逐步走低,导致工商业分布式光伏电站收益率骤降。

在经历了三年快速发展之后,山东已然跃居全国第一光伏大省的位置。截至2022年,山东光伏累计装机规模超42.7GW,成为第一个突破40GW大关的省份。与此同时,在“十四五”规划中,新能源发展依然是山东省能源转型的重中之重,其中大基地项目超过40GW,包含海上光伏、风电基地,鲁北盐碱滩风光基地以及西南采煤沉陷区光伏基地等。

然而,随着新能源渗透率的快速提升,山东的电力市场规则也在发生变化,配置储能的压力也在逐步放大。对于新能源投资企业来说,山东是兵家必争之地,但背后的电站运行压力亦不言而喻。所有规则背后直指新能源配置储能,但是当前的行业形势下,新能源盈利压力寄希望配置储能,显然为时尚早。

电价“困境”凸显

2021年12月,山东启动了电力现货市场不间断结算试运行,是我国首批8个电力现货市场建设试点省份之一。据山东某风电场业主介绍,目前山东要求新能源电站至少10%发电量参与市场交易,2022年参与交易以及各种扣款之后,该风电场的上网电价约为0.34-0.35元/度,相比于基准电价降幅约为13%。如果叠加部分绿电交易,可以获得1.9-2分/度的溢价。

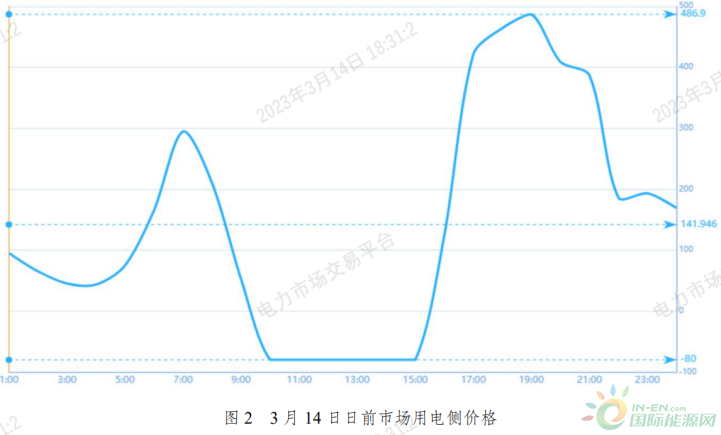

事实上,从山东电力交易中心公布的电力现货市场结算数据来看,今年3月以来,在不包含容量补偿电价的情况下,发电侧小时级电价屡次出现负电价,最低达到-0.08元/kWh,而负电价的主要时间段则为下午13时左右,个别日期11~15时均为负电价时间段,即便不是负电价也是全天电价最低的时段,而此时正是光伏的发电高峰期。

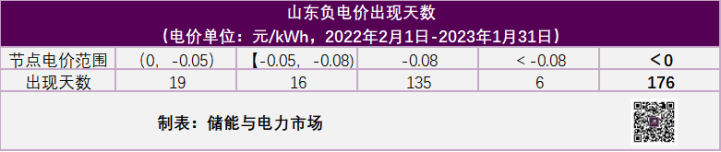

纵观山东电力现货交易全年数据,光伏发电高峰时段,即10-15时仅在每年的7~9月为发电侧小时级高电价,其余月份几乎均为电力现货交易的最低电价。根据统计,自2022年2月初到2023年1月底,上午10时到下午15时,最低电价出现530频次,最高电价仅为17频次。而负电价则出现了176次,其中135次为-0.08元/kWh的“地板价”。

参与现货交易,对于集中式光伏电站的考验,才刚刚开始。从现货交易到中长期交易,再到绿电绿证交易,新能源电力营销正成为后服务市场最为重要的环节。

除地面电站受发电侧电价影响之外,山东自发自用、余电上网的工商业分布式光伏电价也受困于峰谷系数调整政策面临投资纠纷等风险。去年11月,国网山东电力公司会同山东电力交易中心发布《关于发布2023年容量补偿分时峰谷系数及执行时段的公告》。在2023年1月整月执行完该政策之后,山东谷段用电侧价格降至0.3元/度左右,而大部分的能源合同管理签署价格在0.6元/度以上。目前,有行业人士告诉记者,目前已经出现业主违约的情况了,“现在的价格意味着业主用光伏电站一度电就要亏0.3元/度”,也有不少第三方投资的工商业分布式光伏项目进行了解约处理,这意味着大量投资的浪费。

更有行业人士称,该政策执行之后,相比于2022年,2023年山东工商业分布式光伏投资商的收益率下降了近40%。近日,有分布式投资商告诉记者,“今年1月,用电企业的电价显著下降,因此要求与我们重新签订分布式能源合同管理,降低固定电价。现在山东分布式光伏投资商面临的一个境况是,由于用电企业白天用电平均价很低,部分投资商已经暂缓了在山东地区的安装计划,正在安装的也转向了全额上网模式。”

根据山东省光伏电站累计装机数据来看,分布式光伏规模高达30.2GW,占比超70%,分布式光伏进入电力市场交易或已仅是时间问题。在去年10月山东省能源局印发《关于征求2023年全省电力市场交易有关工作意见的通知》已明确指出按照“谁受益、谁承担”的原则,有序推动分布式新能源参与市场费用分摊。

电力现货交易不断推进之下,新能源正深陷电价“困境”,而所有的政策引导与电价导向都在将储能指向解决新能源现有发展困境的矛头,但究竟是救命稻草还是镜花水月却仍未可知。

储能能否“破局”?

在以光伏为代表的新能源装机比例不断攀升之下,山东多项政策以及电力市场规则都在引导新能源配置储能的趋势,由此新能源配储无论是比例还是时长正在逐渐升高,其配储的范围也渐渐扩大到了分布式光伏领域。

日前,山东省能监办发布了《山东能源监管办关于征求《山东省电力并网运行管理实施细则(2023年修订版)》,要求新能源电站应严格按照项目接入批复方案的要求配建或租赁储能装置。场站实际配建或租赁储能容量不足的,按照未完成储能容量对应新能源容量规模的2倍停运其并网发电容量,直至满足接入批复方案要求为止,被行业成为“最严”配储要求。

而在去年8月山东省能源印发的《山东省风电、光伏发电项目并网保障指导意见(试行)》的通知中,明确指出整县分布式光伏项目根据各市、县(市、区)规划要求因地制宜配置或租赁储能设施,保障并网。

此外,从近两年山东市场化光伏项目的配储要求来看,2021年,市场化光伏项目要求配储比例为10%、2h;2022年,市场化光伏项目配储比例几乎均在38%以上,个别较高的达到42%。

储能几乎已经成为山东光伏电站的标配,而山东也明确表示将储能容量配置比例作为风光项目并网的最优先条件,按照统一的排序规则依次保障并网。

然而,储能配比不断增加背后其盈利能力似乎并不乐观。上述分布式投资商表示,“尽管受国网山东文件影响,分布式光伏收益率显著下滑,但相比单独增加储能的成本而言,两者核算的收益率完全不在一个水平。目前储能的成本还是太贵了,暂时没有第三方投资商愿意考虑配置储能。”

有储能专业人士表示,储能收益主要来自峰谷价差的套现,参与调峰辅助服务市场占比较小。而峰谷价差的盈利能力又取决于峰谷价差空间与充放电次数。即便峰谷价差空间在一定条件下达到收益标准,但同时也要考虑到储能在参与电力市场交易中的其他杂项费用,综合来看,光伏配储当下的收益率测仍然较低。

此前,“储能与电力市场”曾对3月用户侧配储进行了相关分析,在考虑到峰谷价差、循环充放电价差后,全国仅有9个区域全投资收益率超过6%。与此同时,在叠加储能成本之后,光伏电站将盈利寄希望于储能,仍然为时尚早。

当前山东新能源发展面临的困境,是在新能源渗透率快速提高之后面临的新问题。在全国范围内限电率5%的规则下,山东通过电力市场的运行规则收缩了新能源的盈利空间。但同时,这也是未来新能源大规模发展之后势必要面临的问题,参与电力市场、与其他能源形式同台竞争亦是不可避免的课题。从平价上网到平价应用,新能源还有很长的路要走。