中国能源资讯网

中国能源资讯网今年整个风电行业继续抢装,抢着在2020年底及2021年底这两个并网窗口期前完成项目并网。确切地说,2022年之后风电行业将正式进入“平价后时代”,在无补贴的情况下,行业对于发电效率提升、度电成本下降和经济效益要求更高。那么,基于这几方面的考虑,平价后时代的风电行业将如何发展呢,又该如何降低度电成本呢?

风电机组单机容量大型化、轻量化

据了解,在过去的数年里,主流的单机容量已完成从1.5MW级到3.XMW级的转变,从近两年的风电招标项目中也能够明显发现这种变化。风轮直径亦持续增大,而海上风电机组已经做到了10MW+。风电机组单机功率越来越大了,风轮直径越来越大了,塔筒也越来越高了。

随着技术进步以及产业链发展,大功率机组将进一步迭代小功率机组。随着陆上机组由3MW向4MW甚至5MW迈进,风电场造价中的非机组成本将显著下降。以一个50MW的陆上风电场为例,3MW风机需要安装17台,当机型过渡到5MW后只需要安装10台,节约了7个机位点。相应地,从风机运输、风电场基础及施工、到风机吊装的单兆瓦成本都将有可观的下降空间。也就是说,建设规模一定的情况下,机组单机功率越大,风电场均摊的单位建造成本就更低,而整体建设成本越低,对于度电成本下降来说是一个非常重要的因素。

根据国际可再生能源署(IRENA)在《未来风能》报告预测,陆上风电应用的涡轮机单机容量将从2018年的平均2.6兆瓦(叶轮直径110米)增加到2025年的5.8兆瓦(叶轮直径170米)。

但随着功率变大,齿轮箱、发电机等部件的体积和重量也越来越大,不仅难以加工,难以保证精度,连运输、装配、吊装都极其困难。因此,风电机组“轻量化”也将是未来的一种趋势和技术研发的重点。

风电机组占陆上风电项目建设成本约60%,是项目能否实现平价的关键环节。风电机组一旦实现轻量化,批量制造的成本就更容易控制,也为未来陆上大机组安装和实现“风火同价”提供了创新的解决方案。

风电平价大基地项目增多

从2019年开始,“平价基地”走进公众视野,在技术驱动,规模效应,电网配套均完善时,三北地区将重回历史舞台,“平价大基地”项目将发展起来。

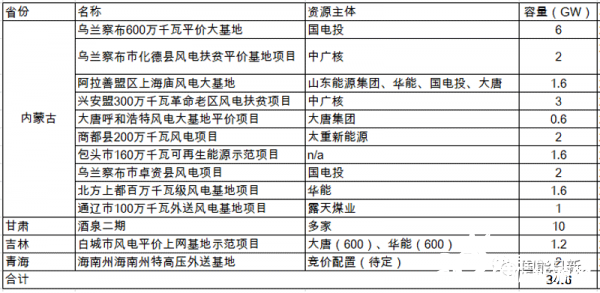

截止到2020年7月,国内已核准的平价基地项目容量已达34.6GW,仅内蒙古就超过了20GW。从发展趋势看,风电大基地项目的开发建设将是平价之后的重点。已核准的平价基地项目如下表所示:

表1.已核准风电平价大基地项目汇总,截至2020年7月

风电市场持续在发生积极的变化。对于中东南部低风速地区,采取高塔增加发电小时数。对于风资源较好的区域,开发建设平价大基地项目。陆地机组的大型化、轻量化以及风电场规模化发展将显著推动发电效率提升以及全生命周期的度电成本下降。

关键原材料亟需国产化

据悉,今年受全球疫情影响以及国内风电抢装压力下,巴沙木等原材料以及主轴承、齿轮箱轴承、IGBT芯片等部件的进出口受限,直接影响了我国风电整机生产。

回顾近年风电设备国产化进程,一大批企业积极从事风电零部件的开发生产,扩大完善了生产供应体系,我国风机部件基本实现国产化。叶片、齿轮箱、发电机等部件的制造能力已接近国际先进水平,能够满足主流机型的配套需求,并开始小批量出口。轴承、变流器和控制系统的研发也取得了重大进步,并开始批量供应国内市场。塔筒、轮毂、机舱等部件的生产能力完全满足国内市场需求,并向国际市场供货。但是,主轴承、齿轮箱轴承等风电关键部件仍然受制于人,尤其是高端风电主轴承市场,长期被SKF、FAG、罗特艾德勒等跨国巨头所垄断。

业内人士一致认为,短期内,设备部件高端产品依然要依赖国外企业,风电设备关键部件国产化任重道远。为不再长期受制于人,亟需解决风电关键部件国产化这块“心病”,降低对外依赖程度。特别是风电平价后,从成本因素和技术进步考虑,关键原材料国产化进程将会加快。

平价后时代行业关注

在平价后时代,风电如何高质量发展,如何降低风电全生命周期的度电成本,成为行业关注的焦点。

业界提出,全产业链协同、科学合理推进是风电高质量发展的体现,全产业链协同创新是风电平价的必由之路和平价后的技术突破之道。风电行业需要打造利益共同体、命运共同体、责任共同体来开展整个全产业链的协同创新,集合全产业链的力量有利于推动风电的可持续健康发展。

同时,随着风电装机规模快速增长,存量电站规模剧增,风电后市场智能化运维被认为是保证风电20年全生命周期高质量发展的关键,在平价后时代显示出了强大的生命力。未来,风电行业将加速向智能化、数字化方向迈进,以打造“智慧运维”模式,助力风电运维发展的大跨越,从而支撑风电产业的快速发展。