中国能源资讯网

中国能源资讯网长江有色金属现货市场:

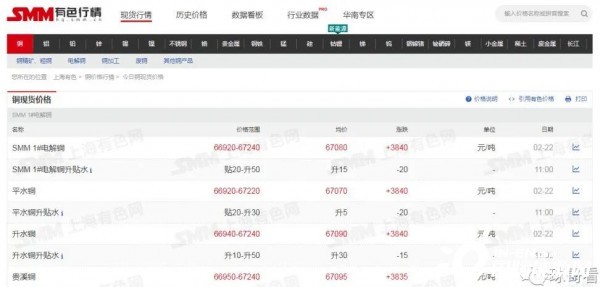

1#铜价:67240元/吨 ———-涨3760元/吨

无氧铜丝(硬):68400元/吨–涨3760元/吨

漆包线价:72440元/吨———涨3760元/吨

A00铝价:16720元/吨———涨300元/吨

广东有色金属现货市场:

1#铜价:67060元/吨———-涨3760元/吨

A00铝价:16730元/吨 ——–涨320元/吨

LME铜价:9142美元/吨——–涨233美元/吨

沪铜2104:67330元/吨——–涨3780元/吨

沪铜2104:67370元/吨——–涨3770元/吨

现状:有色金属及钢材价格2020年以来持续上涨

根据有色行业网站信息显示,1#电解铜的涨价幅度达到3840元/吨,与广东现货和长江现货涨价幅度差异不大,涨价幅度超过5%以上。电解铝同样在过去的半年,一直在持续涨价,以1#电解铜为例,2020年的3月价格为47260元/吨,涨价幅度超过40%。

就连普通螺纹钢都价格已经突破4500元/吨,一年前价格还在3000-3500元/吨的水平。

疫情导致的经济下滑,反而导致金属材料行业在2020年的价格反而逆势上扬,为什么我今天要谈金属材料涨价的问题,原因就在于风电行业是个金属材料为主导的产业,从基础到塔筒,到风机,到轮毂,从变压器,到线路,都是金属,金属的涨价无疑增加投资实体部分的成本,而3060的利好信息是希望风电的投资成本更低,因此2021的材料涨价对3060的新能源发展提出了一个新的挑战:材料价格上涨,风电投资造价要下降,这对矛盾如何解决?

压力:材料价格持续上扬,风机价格持续下降

风电的材料部分涵盖几大类:风机主机装备,电力线路,塔筒,基础以及电力辅助装备,这五大类里,涉及钢材,金属铜,金属铝。风电和光伏不一样,基本上是一堆金属材料堆砌起来的发电系统,因此金属材料价格的上扬已经严重影响到了风电的投资成本。

钢材价格的上涨,对于风电的投资产生极大的影响,根据我个人初步测算,平均每千瓦的风机(双馈3MW为例),需要使用的钢材(含Fe非钢)达到35Kg/kw(这个数据不一定准确,各家机型不一样,但是大致差不多),如果涨价5%,而风机的目标价格按照去年同期相比,客户和市场度风机价格的下降目标指标应该是20%(按3800元/kw的全年平均价格,下降20%到3000元/kw),也就是说因为材料涨价,技术降本和非技术降本部分要重新提出新的目标,本身压力就已经很大,无疑材料的价格上涨更是增加了风电投资单位投资造价下调的难度。

从技术角度而言,直驱风机可能目前面临的成本压力更大,采用的有色金属铜,稀有金属等用量相对较大,持续的价格上涨对风机厂家可谓忧心忡忡。

无独有偶,前几天,树脂行业也出现了涨价市场信号,平均每吨树脂价格上涨1000-1100元,无疑对风电的叶片行业降本提出了新的挑战,这无异于是雪上加霜。

挑战:材料价格上涨倒逼行业加速技术创新

前几天,维斯塔斯旗下Vestas Venture近日收购了瑞典木制塔筒初创企业Modvion的股份。全球最大风电整机商正式入局木制塔筒领域。维斯塔斯方面表示,此举是为了降低供应链碳排放。从另外一个角度来看VESTAS的收购,木材是可再生的零碳排放材料,就这一点非常值得肯定,但从技术创新的角度来看,VESTAS再一次走在了行业的前沿。

木质塔筒内部(照片来自网络)

材料价格某种意义上是一个可变价格,但是在某个特殊时期,比如2021年,价格的上涨就要求行业要压缩材料用量,以此来降低材料费用。风机是一个系统复杂发电装置,既有本身的发电功能性要求,还有生产运行的安全性考量,在安全性和功能性的平衡上找到一个契合点,这对风电行业的研发人员能提出了新的要求,既要材料用量少,又要保证风电运行的安全可靠,同时还要保证更大的发电出力。

无论是双馈,直驱还是半直驱,都绕不开风电减重的问题,一年前我提出了单位千瓦重量,随着材料涨价的市场形势,这个风机设计参数可能越来越现实,材料用量的降低,还有利于降低非技术成本,比如风机轻会大幅降低风机吊装成本,基础的投资随着用量少也会降低部分成本。

风电行业的进步,其中也包括成本的降低,重量的降低,材料价格上涨的倒逼会直接加速行业的技术水平提升,比如电缆的使用会逐步由铜转为铝,尽管铜电缆性能好,但市场的现实会逼迫新的技术创新和材料应用。

涨价不止,创新不止,风电降本也不会因此停止。