中国能源资讯网

中国能源资讯网更多选择未必带来更多欢笑,而可能是更多风险。

双碳目标下,新能源行业逐步走入了虚胖阶段。虽然装机快速增长,但限电率和电价均面临不确定性。与此相对应,各类投资人都在义无反顾地进入风光投资领域。面临众多项目,如何进行地区选择,这是投资人应该思考的问题。

虚胖的新能源

截止2022年底风光存量装机超过7.58亿千瓦,在全部电源中装机占比超过30%,发电量占比超过14%,发挥着越来越重要的作用;展望2023,国家能源局保守预计风光新增装机1.6亿千瓦,同比增长21%,而行业内普遍认为风光新增装机有望突破2亿千瓦,同比增长26%。

但另一方面,风光电源在电量、电价方面都在经受考验。

根据中电联统计,2021年全国新能源参与交易比例为30%左右,根据《关于加快建设全国统一电力市场体系的指导意见》,全国统一电力市场体系将于2025年初步建成、2030年基本建成。推算对行业的影响,2025年新能源参与交易比例达到50%,2030年达到100%是题中应有之义,无论含补贴还是所谓平价。市场化交易未必表示电价一定更低,但一定带来更大的不确定性。

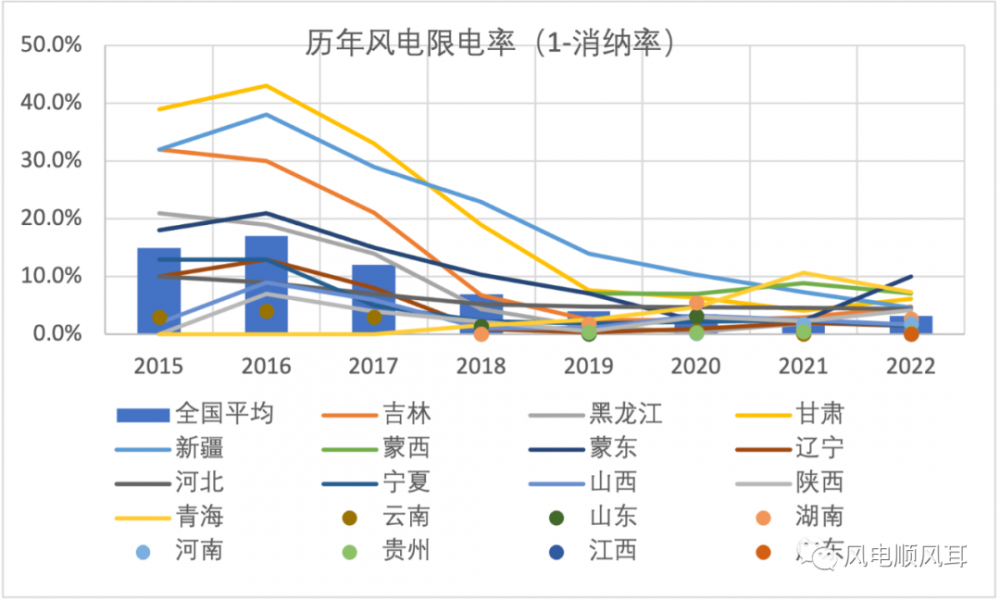

与此同时,部分地区限电率存在抬头趋势。根据全国新能源消纳监测预警中心公布的数据,2022年西藏地区光伏消纳率仅为80%,蒙东风电限电率(10%)明显高于历史同期,青海地区风光消纳率双欠佳。从需求来看,中电联预测2023年全社会用电量增长6%,在接入资源稀缺、调峰电源建设缓慢、经济和用电需求尚在复苏阶段的情况下,十四五后三年如何接纳倍增的风光装机,是地方政府和电网面临的棘手问题。事实上,风光限电必然再次袭击部分地区,限电率也应该重新纳入模型考虑。

电价分水岭

与行业面临的不确定相反,无论国有和地方能源企业,还是传统行业、财务投资人,都在确定性地进入风光投资领域。如果投资人只需要投资四、五亿元,关注个体项目是否满足收益率要求就够了;但面对万亿资金的配置需求,自上而下开展地区选择、投资与省份特征相适应的电源品种,才是保障实现预期回报的科学之道。

某种意义上说,看得见、算得出、短期能兑现的风险不是风险,而应该叫做注意事项,比如开发风险、建设风险。对于寿命20年以上、投资回收期10年左右的风光资产来说,电改时代最大的风险来自电价(参见《电改“改命”新能源》)。

2030年之前,火电仍将是非水电大省的电源侧边际定价主体,近年来动力煤上涨让参与交易的风光电源搭上了火电报价的顺风车,实现价格企稳。遗憾的是,虽然电力交易越来越市场化,但电价数据却越来越不公开。通过分析各地电力交易中心发布的数据及行业披露信息可以得到如下三张地图和两大趋势:

一是三北地区和水电大省的风光电价与火电基准价存在显著价差。究其原因,一方面部分风光资源丰富而消纳存在瓶颈、或希望通过绿电招商引资的省份对风光存在歧视性定价;另外风光具有间歇性、集中出力、反调峰特征,也导致其在市场化交易中存在出力时段电价低、整体分摊费用高的不给“利”现象。对投资人来说,上述区域风光项目电价预测更应该参考实际交易数据,不可轻信平价项目必然全电量执行基准价的谣言,同时应当结合电量、电价、造价多重信息综合评估确认项目经济性和投资价值。

二是两湖(湖南、湖北)、两广(广东、广西)、两江(江西、浙江)地区风光电价较高且与火电基准价差异不大。这与上述地区用电需求旺盛、本地发电资源相对匮乏、风光发电量占比不高、目前尚未参与交易等因素有关。对投资人来说,上述区域缺煤、无油、少气的资源禀赋长期不可变,且整体均属于内需型省份(本地用电量>本地发电量,湖北扣除三峡外送因素也是内需型省份),风电光伏的消纳率和电价均有良好支撑,即便后期参与交易,中长期电价确定性也较高,可参考基准价或历史均值作为长期假设,投资人也值得为长期确定性支付适当溢价,提前锁定资源。

5%引发的思考

值得注意的是,区域整体电力需求旺盛、供小于求不代表风光项目必然享受高消纳率和高电价,投资人还需关注风光发电量占比提升带来的部分时段限电或低电价问题,尤其是出力时间段而密集的光伏项目。比如各省份当中,山东地区全社会用电量排名第二,但在光伏发电量占比超过5%以后,山东陆续出台了峰谷置换、深谷电价、负电价等一系列制度来应对午间时段日益严峻的供需失衡问题。

2022年,全国整体光伏发电量占比超过5%,风光合计发电量占比超过14%。如果将这一水平作为消纳率风险评估界限,结合电改进度来看,在广东、浙江、江苏、湖南、湖北等用电量>发电量的内需型省份,由于风光占比较低,调峰能力相对充足,未来即使全面参与交易,日内尤其是午间时段出现负电价概率较低,消纳和电价均有稳定支撑,可以成为重点配置区域。

相比,山东、河南、河北等地虽然用电需求旺盛,但光伏发电量占比较高,如果光伏项目无法签署高比例中长期电价或应用储能设施进行能量时移,现货模式下午间时段将面临低电价,未开展现货的市场需通过辅助服务以价换量实现消纳,或面临限电,无论哪种方式,都将拉低投资回报,让实际结果不及预期。在这样的地区,风光项目尤其是光伏项目投资决策应当慎重,相反,在市场机制逐步完善、可以实现价差或辅助服务的情况下,储能投资优先级可以排在光伏项目之前。

外送型省份当中,山西、甘肃、吉林则集齐了发电量高于用电量、发电量增速快于用电量增速、风光占比均超过全国平均值的各项关键指标。对项目投资人来说,除合理预期限电率和预期电价外,并以更细的颗粒度(如月度或季度)将理论发电量与电价进行匹配,选型中应确保没有高估发电量和为了追求无价发电量而增长叶片、提高造价的错误决策,投后管理应重点关注现货省份高电价时段(如三季度)的应发尽发,减少不必要的电量损失,非现货省份则需关注调峰费用的扣除,防止过高估计实际电价。

电力交易市场化,尤其是现货市场的推进,不仅给风光项目提出了更高的管理要求,也对投资人提出了更高的专业性要求。祖国处处好风光,但处处风光大不同。理解地区差异,寻找影响电价和消纳率的长期因素,合理选择地区,自上而下进行投资决策,是让风光投资可持续倍增的前提。