中国能源资讯网

中国能源资讯网一 全球光伏产业发展回顾

1.全球光伏市场平稳增长,欧洲市场有所回暖,新兴市场不断涌现。

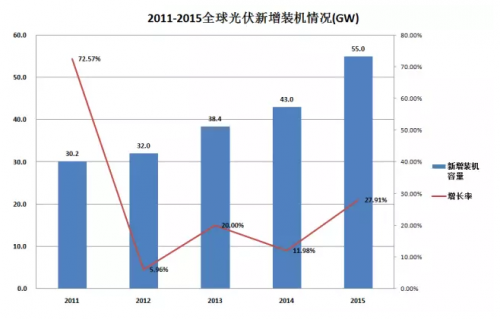

2015年,全球光伏市场强劲增长,新增装机容量达到55GW,同比增长27.91%,累计光伏容量超过230GW。传统市场如日本、美国、欧洲的新增装机容量将分别达到9GW、8GW和7.5GW,依然保持强劲发展势头。新兴市场不断涌现,光伏应用在东南亚、拉丁美洲诸国的发展迅猛,印度、泰国、智利、墨西哥等国装机规模快速提升,如印度在2015年达到2.5GW。我国光伏新增装机量达到15GW,继续位居全球首位,累计装机超过43GW,超越德国成为全球光伏累计装机量最大的国家。

2.光伏产品价格稳定下降,薄膜组件价格依旧高于晶硅组件。

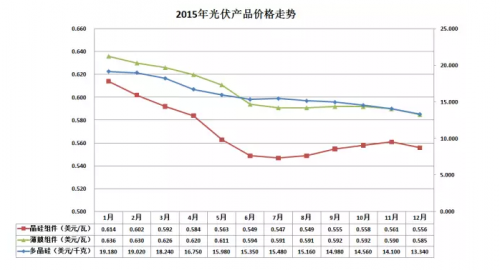

根据PVInsights数据统计,2015年光伏产品价格延续了2014年持续降低的趋势,薄膜组件价格依旧高于晶硅电池价格。多晶硅从2014年底的20.21美元/千克下降到13.34美元/千克,降幅近34%;晶硅组件价格从2014年底的0.62美元/瓦下降到0.556美元/瓦,降幅超过10%;薄膜组件价格从2014年底的0.636美元/瓦下降到0.585美元/瓦,降幅超过8%。

薄膜光伏产品平均销售价格继续高于晶硅光伏产品,这主要缘于晶硅光伏产品生产成本大幅降低;其次薄膜光伏产业洗牌使得大量不具备市场竞争力的企业及产品(硅基薄膜)基本退出市场,以至于薄膜光伏产品销售价格的“负面因素”几近消除,平均销售价格稳定下降。

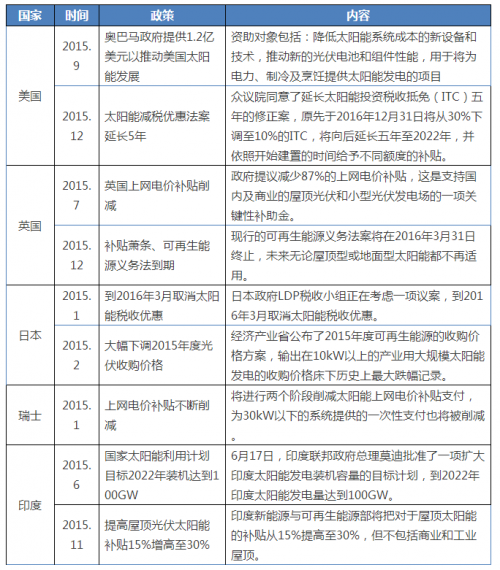

3.中国、美国政策持续利好,日本及欧洲部分国家削减或暂停光伏补贴。

2015年中国和美国两国光伏利好政策基本得到延续,英国和日本两国开始削减光伏补贴,德国、意大利等传统光伏大市场没有明确的光伏政策出台,印度作为新兴光伏市场的代表则推出了强有力的光伏政策。

2015年主要国家光伏政策

4.全球光伏技术领域发展稳定,转换效率记录少有刷新,欧美依旧占据技术主导地位。

2015年光伏技术方面鲜有突破,美国FirstSolar公司将CdTe电池实验室转化效率从20.4%提升至21.5%,量产产品转换效率从17%提升至18.6%;德国Manz公司将CIGS电池的转换效率从15.7%提升至16%;其他类型的光伏电池转换效率在2015年都没有提升。美国、德国、日本的相关企业及研究机构在高端光伏技术的研发方面仍然占据主导,各种光伏技术转换效率记录依旧牢牢掌握在欧美企业手中。

2015年主要光伏技术数据

二 我国光伏产业发展回顾

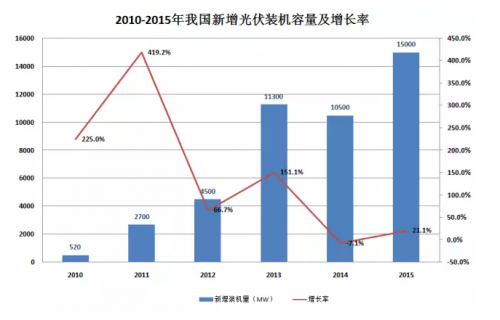

1.国内光伏装机量稳步增长,累计装机容量跃居全球首位。

2015年我国光伏产业新增装机量15GW,同比增长21.1%,累计装机量达到43GW,成为全球累计装机容量最高的国家。

2014年国内光伏新增装机容量首次出现了负增长,但是国家能源局依旧提出了17.8GW的2015年装机计划,虽然从2015年最终结果来看,计划依然没能实现,不过相较2014年10.5GW的装机容量同比增长21.1%,光伏装机整体发展稳定。

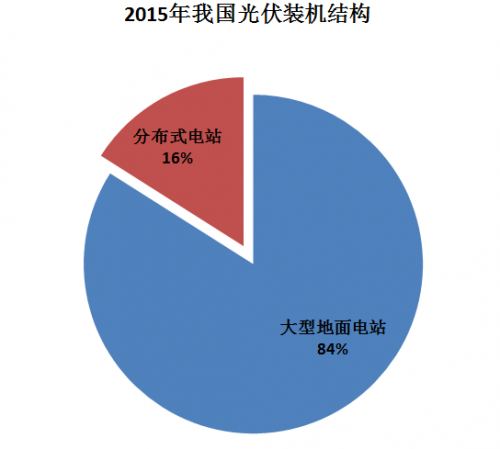

2015年我国累计完成的43GW光伏装机中,大型地面电站为37GW,分布式电站为6GW。在国家政策的推动下,国内分布式电站装机新增达到4GW,分布式电站在光伏应用中的总体占比有所提升。

[pagebreak]

2.光伏设备利用率显著下降,弃光现象突出。

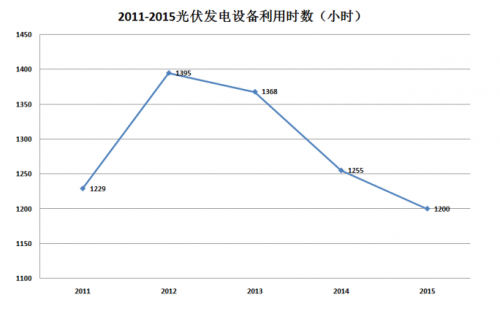

2015年我国光伏设备平均利用时常为1200小时,较2014年的1255小时下降4%。2013年起虽然国内光伏装机量不断提升,但是光伏设备利用率逐渐下降,光伏发电的消纳问题凸显。2015年西部地区光伏弃光现象突出,甘肃全年平均利用小时数为1061小时,弃光率达31%;新疆自治区全年平均利用小时数为1042小时,弃光率达26%。

3.国内光伏企业营收状况稳定,市场占有率大幅度提升。

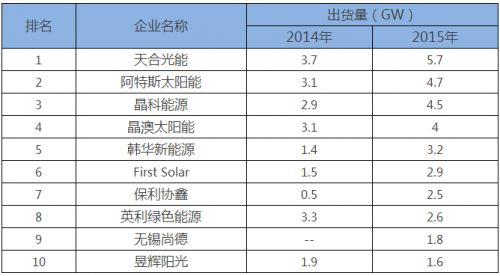

2015年全球光伏组件出货量Top10企业中九家来自国内,国外只有美国的First Solar凭借与众不同的碲化镉薄膜电池技术挤进前十。大部分国内企业的出货量在2014年的基础上都有较大幅度提升,其中天合、阿特斯、晶科等企业出货量均增长超过1GW。无锡尚德在被顺风光电收购后,2015年也交出了令人满意的成绩单,复产首年出货量即跻身前十,尚德未来的发展依然值得期待。2015年英利的表现与国内大部分龙头企业则截然相反,出货量出现了明显的下滑。

2015年全球光伏企业出货量前十企业

2015年国内上市光伏企业继续维持了良好的经营状况,除了英利以外均实现盈利。可惜的是在总营收均有增长的情况下,净利润并没有明显的增长。国内光伏企业开始逐步进入下游电站建设产业成为2015年的一个新趋势,下游产业有望在未来成为光伏企业新的盈利点。

2015年国内主要光伏企业经营情况

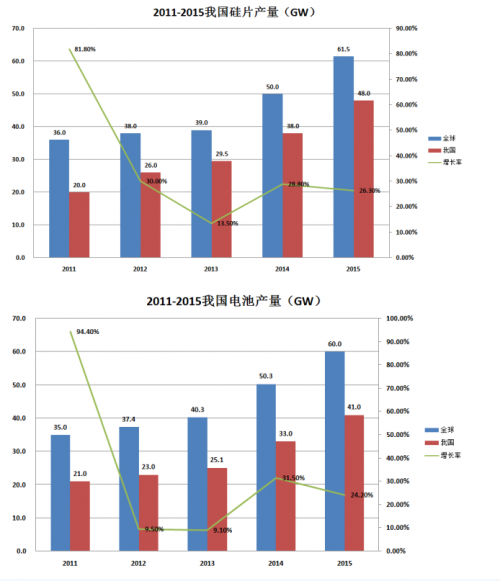

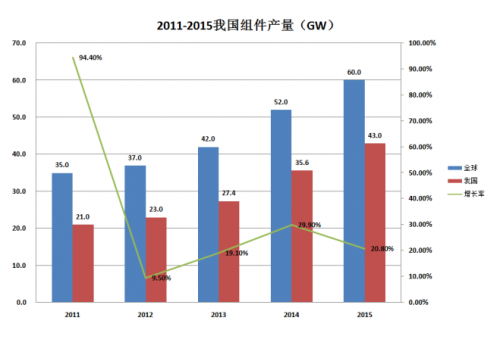

4.国内光伏产业链各环节产量稳步提升。

2015年国内光伏产业链从多晶硅到组件各环节均有增长,产品的国产化率进一步提升。

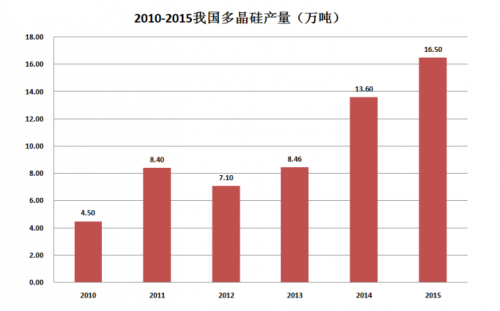

多晶硅作为光伏产业的上游重要原材料,长年以来我国对进口的依赖程度很高,自2014年多晶硅“双反”以后国内多晶硅产能得到较好的释放,连续两年保持了较高的增长。

[pagebreak]

2015年我国硅片、电池片和组件环节的产量增长比较稳定,增长率均超过20%。环顾全球硅片、电池片和组件产量增长量基本与国内增长量一样,说明在2015年这三个环节的新增产量基本源于国内企业。

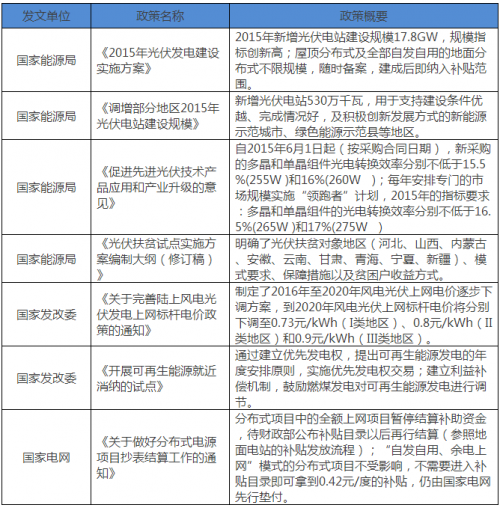

5.国内政策继续密集出台,实施效果并不明显。

2015年国家层面的光伏政策依旧密集出台,光伏发电消纳问题和光伏扶贫成为政策的焦点。2015年国内弃光率明显升高让光伏发电消纳问题成为关注的焦点,国家发改委出台《开展可再生能源就近消纳的试点》政策致力于解决光伏发电消纳问题,文件于2015年10月正式印发,但是在2015年里并没有起到良好的效果。以甘肃为例,2015年1-9月甘肃弃光率为26%,2015全年达到31%,弃光率并没有在政策的指引下有所好转。另一方面,光伏扶贫是2015年提出的一个全新的概念,结合我国实际情况本应有较好的效果,但是截至2015年结束,仍然没有任何具有代表性的案例出现。

相较光伏发电消纳问题和光伏扶贫,2015年的光伏“领跑者”计划则起到了一定的效果。光伏“领跑者”计划的提出对于国内光伏产业技术进步起到了明显的促进作用,具有优势技术的企业将获得更好的发展空间,将有效的促进国内光伏企业的优胜劣汰,2015年国内光伏企业最终的经营状况也基本印证了此项政策。

2015年国内主要光伏政策

总体上,2015年国内光伏制造业发展稳定,光伏装机量再创新高并成为全球光伏累计装机量最高的国家,但是光伏发电的消纳问题却日渐凸显。2015年光伏制造业国产化水平进一步提升,光伏全产业链各环节产量稳步提升,行业内龙头企业的地位愈发稳固。2015年国内光伏政策依旧密集出台,但是实际效果并不明显,弃光现象愈发严重,政策的细化和落实依旧是影响产业发展的关键问题。

三 2016年光伏产业发展展望

1.2016发展总体形势

2015年全球光伏产业全面复苏,增长的趋势较为平缓,2016年光伏产业将延续稳定发展的势头。

市场方面,据Mercom Capital预测2016年全球光伏装机量增长13%,新增装机容量达到64.7GW。从地理角度而言,2016年最大的太阳能市场依然是中国、日本及美国,三国将占据全球光伏装机量的65%左右。不过,2016年中国和美国将得益于政策优势,继续保持较高增长的势头,而日本将受到上网电价补贴削减的影响增速有所放缓。在新兴市场方面,2016年印度有望成为最大的亮点,Mercom预计印度市场到2016年装机量将增长至3.6 GW,相比于印度总理纳伦德拉·莫迪在最近的巴黎气候峰会上预计的12GW还存在一定距离,而在印度政府宣布到2022年实现100 GW的目标之后,印度光伏市场将持续高速增长。

技术方面,2016年晶体硅太阳能电池与薄膜电池将保持相对稳定的市场占有率。随着晶体硅电池的成本降低和性能提升,晶硅电池依然保持着强劲的市场竞争力;薄膜电池方面在美国FirstSolar公司和德国Manz公司的努力下,转换效率不断提升,在过去几年中受到的来自晶硅电池的压力得到一定的环节,未来市场上薄膜太阳能电池有望保持住有限的生存空间。

政策方面,中国对分布式光伏发电、光伏扶贫以及光伏电量消纳的鼓励政策将进一步加强,美国各州尤其是加州还将小幅度加强对光伏产业的支持力度;而欧盟、日本则将在稳定目前政策的基础上继续小幅度削减光伏补贴。

2.2016年中国光伏产业发展展望

2016年中国光伏产业将延续复苏的趋势,发展将呈现出增量保持而增幅放缓、分布式与集中式电站并行、企业出货量与利润逐渐平衡、产业链下游发力、产品性能要求提高的发展趋势。

市场方面,2015年国内光伏新增装机容量顺利完成年初国家能源局提出的15GW目标,2015年底在“2016年全国能源工作会议”上国家能源局局长努尔•白克力提出2016年光伏新增装机容量力争超过15GW的目标。2016年的光伏装机目标相对过去几年比较保守,在2015年的基础上并没有明显的提升。发展目标的放缓充分体现出目前国内光伏受到弃光率高企的影响,国家层面在2016年将更加着重解决光伏发电的消纳问题,而非装机量的告诉增长。

技术方面,随着分布式电站的推广,高效光伏组件在市场上的竞争力将进一步提升,2016年对于光伏产品的性能要求将进一步提高。同时,光伏产业的全产业链国产化率有望进一步提升。

政策方面,2015年初正式印发的《光伏扶贫试点实施方案编制大纲(修订稿)》并没有获得良好的效果,相反在2015年光伏弃光率问题突出,在2015年随后的政策中,都致力于解决弃光问题,确保光伏发电的有效消纳。2016年随着能源局对光伏装机目标的放缓,解决光伏发电消纳问题将依旧是政策发展的主要趋势。

企业方面,国内光伏企业的整合基本结束,龙头企业的优势越发明显,重组后的前龙头企业表现也相当出色,2015年国内主要光伏企业经营状况稳定。2016年,光伏企业将继续在产能规模和利润收益上寻找平衡发展。同时,在2016年国内龙头企业会继续重视产业链下游,即电站建设,借助下游发力实现更大的利润。