中国能源资讯网

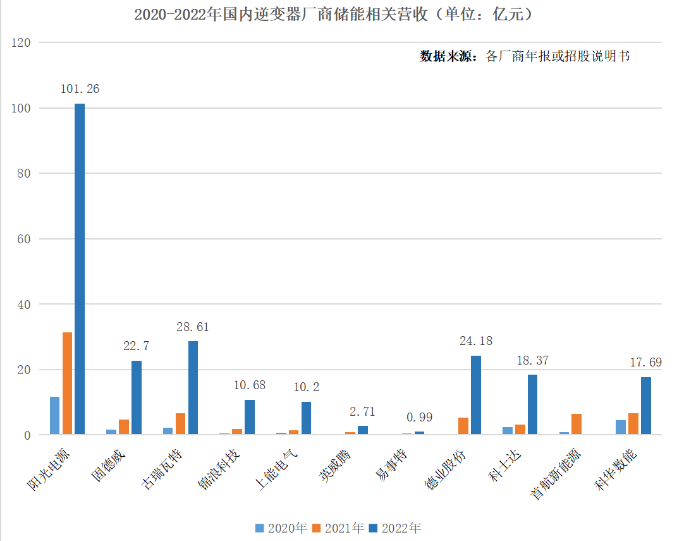

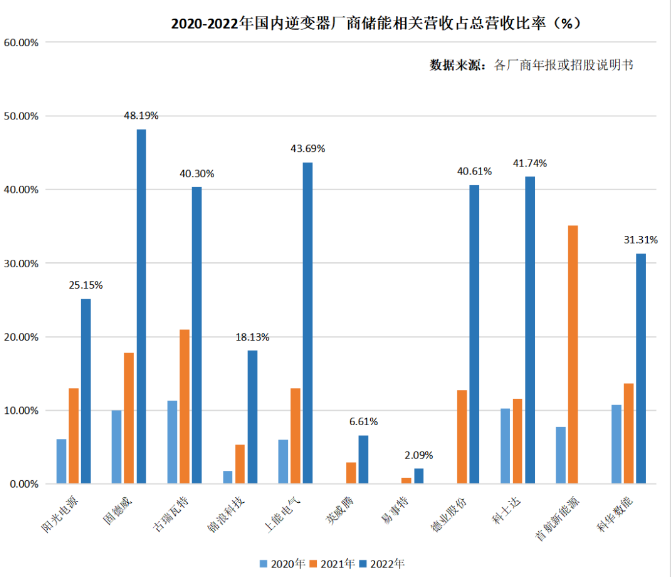

中国能源资讯网不久前,全球光伏逆变器龙头阳光电源发布2022年年度报告。报告显示,在光伏逆变器等电力转换设备、新能源开发、储能系统中等三大主营业务中,储能系统表现尤为亮眼。过去一年,阳光电源储能系统全球出货量达7.7GWh,实现营收101.26亿元,同比增长222.74%。储能在总营收中的占比,其由2021年的13.00%上升至25.15%。

在随后的投资者调研中,阳光电源表示,2023年,预计储能系统出货达到16-20GWh。这意味着,2023年,其储能系统营收有望再度实现200%的增长。

阳光电源在储能方面的业绩和对未来预期,是当下产业的缩影:一是,2022年,全球储能市场实现爆发式增长,而这仅仅是开端;二是,储能正成为光伏逆变器厂商强劲的新的增长引擎。

一位逆变器厂商内部人士表示,我们已经预想过,储能业务营业额有可能超过逆变器,或者是比肩逆变器,成为第一大主营业务。

储能系统的价值主要由两部分构成:电芯和电力电子控制系统。这其中,电芯是基础,而电力电子控制系统则影响到电芯的运行效率以及储能电站与电网互动的效率。

过去十多年,得益于在光伏逆变器领域的技术积累,逆变器厂商成为参与储能产业发展的重要力量。与电芯企业、专业系统集成商、风机厂商等一道相互竞争和制衡。

除了技术积累上的优势,逆变器厂商在客户和销售渠道上同样占据一定优势。逆变器是我国全球化程度最高的产业之一。

来自WoodMac的统计显示,在全球前十的逆变器厂商中,国内品牌占据六席,分别为华为、阳光电源、古瑞瓦特、锦浪、固德威、上能电气。前十大逆变器厂商市场份额达82%。

在储能需求释放后,逆变器厂商一马当先,成为行业主力。而且不再局限于储能PCS的角色,同时完成了向下游系统集成商角色的转变。

随着市场的发展,储能正在重塑逆变器产业,具体表现在:一是储能成为行业新的增长引擎。储能之音对各公司近两年的财报统计显示,企业平均增幅大多在200%以上,大多已经成为企业增速最快的板块。

第二个表现是,商业格局发生变化。此前,科华数能、德业股份、索英电气等都有涉足光伏逆变器领域,但市场表现难言理想。储能市场的发展,为这些在电力电子领域同样有一定积累的企业创造了新的春天。

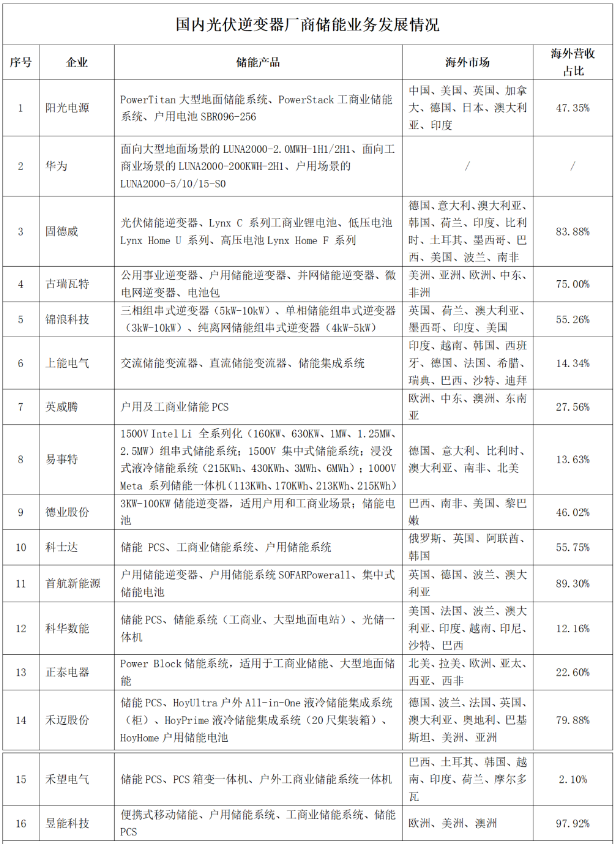

结合营收规模、产品类型丰富度(PCS、户用、工商业、大型地面电站),储能之音对国内主要的逆变器厂商在储能方面的布局进行梳理。可以预见的是,这个产业的身份正在重新被定义。