中国能源资讯网

中国能源资讯网国际能源署光伏电力系统项目(IEA PVPS)11月2日宣布,2015年约有50.7GW光伏电站并网,全球市场的设备总容量超过了228GW。

IEA发行的“Trends in Photovoltaic Applications(2016年版)”的概要

(出处:IEA PVPS)

这一结果出自国际能源署光伏电力系统项目发行的报告“Trends in Photovoltaic Applications”2016年版。

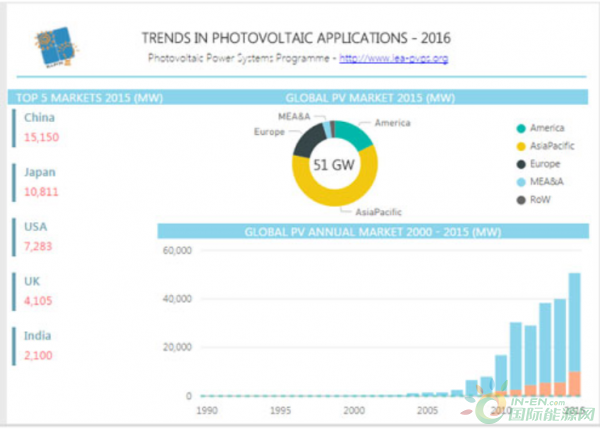

该报告称,亚洲各国连续3年成为光伏发电的最大市场。冠军中国(15.1GW)与亚军日本(10.8GW)相加,2015年的并网容量约占总量的50%。

同期光伏发电建设呈减少趋势的欧美,美国7.3GW,欧洲8.6GW,情况略有好转。光伏发电导入增加显著的新兴市场,有亚洲的印度、中美洲的洪都拉斯和北非的阿尔及利亚等。

增长率较高的部分是百万光伏电站市场,住宅用等分散电源已是连续5年增长缓慢。

带动光伏发电市场扩大的主要原因是,固定价格收购制度(FIT)依然主导着60%的导入量,居支配地位。但购电协议(PPA)和招标方式的FIT、自用等新型商务模式的增长也达到了22%。

报告称,至少在33个国家,太阳能供应的电力已经超过了需求的1%。特别是在洪都拉斯达到12%,在德国和意大利达到约8%,在希腊达到7%,光伏发电的比例在提高。从整体来看,太阳能满足了电力需求的1.2%以上。

2015年太阳能电池板的产量约为63GW。而制造能力远高于产量,比上年增加9GW,达到了约79GW。这导致太阳能电池板的最低价格持续下跌,估计2016年会是进一步下跌。

虽然太阳能电池板的价格持续下跌,但市场还在继续增长,因此,包括运营及维护(O&M)在内,光伏发电全球市场的销售额依然维持在1000亿美元以上。