中国能源资讯网

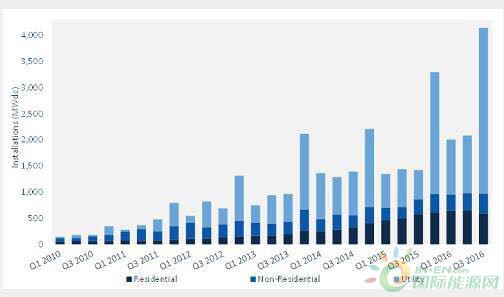

中国能源资讯网不过,今年的情况有些特殊,本应发生在年末的建设热潮在第三季度就已经开始,当季项目装机量超过4GW,为史上最高水平,且第四季度有望刷新这一纪录。

根据研究机构GTM Research和美国太阳能行业协会(SEIA)联合公布的最新报告,美国2016年第三季度项目装机量达到4.1 GW,创历史纪录,主要原因是原定于2016年末上线的公共事业规模装机项目提前到了第三季度,随后政府才宣布将投资税收抵免30%的政策延长至2020年。

第三季度公共事业规模光伏项目装机量占装机总量的3/4,其中犹他州出乎众人意料以875MW位居第二,仅次于加利福尼亚州。德克萨斯州以374MW位居第三,当季装机量比2015全年还高。

第三季度工商业板块装机量同比小幅增长15%至375MW,增长的主要原因是社区太阳能项目经过长期等待终于开始上线,为工商业板块贡献了20%的装机量。

同期住宅项目部署量虽然超过500MW,但同比仅增长2%,环比下滑。报告写道:“在加州这样的成熟市场中,销售周期的变化、监管和费率设置上面临的挑战使住宅太阳能项目很难维持初期增长率。”

公共事业板块正在一点点蚕食住宅太阳能板块的利益,净计量政策和费率的变化增加了客户的固定支出。

不过,美国太阳能市场总体来看依然强劲,至少在可预见的未来内。报告预计第四季度装机量达到4.8GW,意味着全年装机量可达14.1GW。此外,GTM Research认为超过一半原定于2016年完工的项目将推迟至2017年。

GTM Research副董事Cory Honeyman说:“受政府取消税收抵免政策担忧影响,2016年第三季度涌入大量公共事业规模项目储备,这种趋势将延续至2017上半年。”

不过,GTM Research警告称2017年过后市场前景将变得扑朔迷离。预计电力合同成交量会下降,部分原因在于公共电力部门早在数年前就完成了可再生能源购买目标,尽管当前公共事业部门的电力购买价格仅为每兆瓦时35-60美元。