中国能源资讯网

中国能源资讯网首批山西大同领跑者启动距今已有一年半的时间,光伏领跑者带来的产业技术进步效应初显。一年前,在大同领跑者基地刚实施时,作为当时颇受认可的PERC电池技术还处于被观望的阶段,没有哪一家愿意大规模的拓产能。

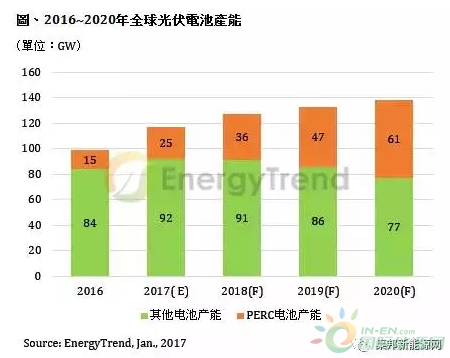

据记者了解,截至2016年底,国内的PERC产能已接近4GW,并且TOP 5组件企业对于PERC产线的扩张还在继续,预计将在2017年上半年陆续释放。据台湾调研机构EnergyTrend预测,自2016年开始大幅扩充的PERC产能将在2017年上半年陆续调整完毕,全年度PERC电池产能规模将达到25GW。

第二批批复的5.5GW的光伏领跑者基地也在2016年严冬来临之前完成了“轰轰烈烈”的招标工作。然而,“光伏领跑者计划”除了领跑了行业之外,还有很多“故事”需要行业在激烈的竞标之后仔细消化与思考。

领跑效应毋庸置疑,然而即使已经是批复的第二批领跑者基地,仍存在许多值得深思熟虑的地方。

第一,采煤沉陷区的光伏领跑者基地对于助力度电成本降低贡献几何?正如文章开头所言,从制造行业分析,光伏领跑者确实加快了各企业对于高效先进技术的研发与投入,加快了产品周期的转化速度,推动了各方面成本下降的速度。同时,也为众多“煤都”提供了一个转型的典范。

但此处从度电成本综合分析却依然存在着矛盾。根据目前领跑者基地的申报情况看,大部分为采煤沉陷区用地,存在着不定期沉陷以及治理困难等问题。从现场踏勘情况看,土地情况相当恶劣,相对普通光伏电站来说,土地、矿山的治理成本也将相应增加,加之勘察、设计及施工的难度与成本都将增加。日前记者曾推出关于内蒙古乌海领跑者的建设条件分析文章(可点击查看“冒烟”的乌海领跑者基地解析,领跑者竞标电价0.45元如何对抗普通电站的0.7元?)

领跑者基地都使用了高效的产品与设计,按照正常的成本核算,那么的确将助力度电成本的有效降低,但加上额外增加的成本考量,对于度电成本降低的推动或许还要打个折扣。

第二,模式不尽相同,个别领跑者基地是否成为变相获取补贴指标的手段之一?国家能源局在6月份下发的《关于完善光伏发电规模管理和实施竞争方式配置项目的指导意见》中明确指出,“光伏领跑技术基地应采取招标、优选等竞争性必选方式配置项目,而且应将电价作为主要竞争条件”。

在其他各基地中投标企业为了电价竞争机制“绞尽脑汁”的时候,张家口奥运廊道在实施中不仅没有采用公开的招投标方式进行优选,而是直接公布了2016年奥运迎宾廊道光伏发电项目并网计划安排情况公示文件,“本计划所安排的项目上网电价按在项目投产时当地上网标杆电价基础上降低0.03元/千瓦时执行”。那么光伏领跑者的意义在张家口奥运廊道项目中如何体现?

第三,“基本农田”列入了领跑者基地地块选择,土地问题严峻。众所周知,基本农田是光伏电站用地中的的“红线”。而在今年的光伏领跑者中却有几个基地直接将基本农田圈入了电站用地中(读者可关注相关领跑者评优标书,在此不一一列举。当行业还在争取调整国土5号文中对于农业光伏模式的不利影响时,基本农田却被列入了光伏用地中,这无疑加大了投资企业建设项目的风险。“大部分企业都是默认土地类型不会被算作违法,毕竟项目是国家能源局批复的”,某业内人士透露。

第四,实施机制不够完善,中标企业推进困难。根据记者了解,从10月底第二批光伏领跑者招标完成,到现在各中标企业仍在为了前期手续的问题奔波。个别地方政府以产业配套投资为前提条件,甚至以远高出市场价的价格要求包揽升压站建设等工程,从县到市,数额不等。除此之外,由于没有合理的管理办法等政策性文件协助推动导致中标企业在项目实施过程中关卡重重,推进困难。

除此之外,5.5GW的领跑者指标实际上已经占了2016年全部指标23.83GW将近四分之一的比例,这直接加大了对于高效产品的需求。加之,在630抢装的惯例导致某些产品的需求剧增,在目前以供需为价格主导因素的光伏市场,这一需求直接导致了上述产品市场价格的一路飙升,也增加了电站建设的投资成本。

曾有业内人士提出质疑:领跑者基地对使用的产品、系统的效率等都作出了规定,在领跑者基地投标之时企业也做出了承诺,但项目完成之后谁来负责验收?谁来测算系统效率?如何保证项目建成保质保量的完成?上述问题都体现出光伏领跑者计划的一个缺陷所在:没有严格的监管制度,领跑者基地在执行层面就“变了味”。

2017年初,第三批领跑者基地即将批复,目前已经有20个城市的申报计划通过了水规院的审核。记者获悉,相关主管部门将就新一批领跑者基地的选拔设置竞争办法,领跑者基地申报城市也将开展公平竞争。在接下来的实施当中也许需要从国家到市场的共同努力与监督才能使得领跑者基地真正实现其价值。