中国能源资讯网

中国能源资讯网近日,丹麦可再生能源研究与咨询机构MAKE Consulting发布《2017年一季度太阳能光伏市场展望》(Q1/2017 – Solar PV Power Market Outlook Update, 以下简称:“展望”),对全球主要太阳能光伏市场未来十年(2017-2026)的发展动态做出了预期。

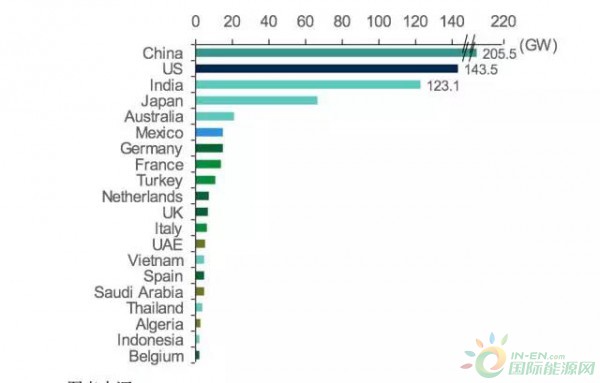

展望提出,未来十年,全球主要光伏市场装机规模平均增速将达到约70GW/年。2017年,新增装机容量预期将达到73GW,其中56GW来自中国、美国和印度市场。2017年,中国光伏新增发电装机规模将达到32GW,未来十年内将达到206GW。

2017年第一和第二季度,因供应过剩持续,全球组件价格将继续下滑。MAKE预期,今年年底,中国组件制造商的出厂价格将下降至0.29-0.30美元/瓦,年同比下降23-26%。在智利、印度和阿联酋等拍卖市场,组件价格将下降至更低水平。

亚太7国为未来十年主要增量市场

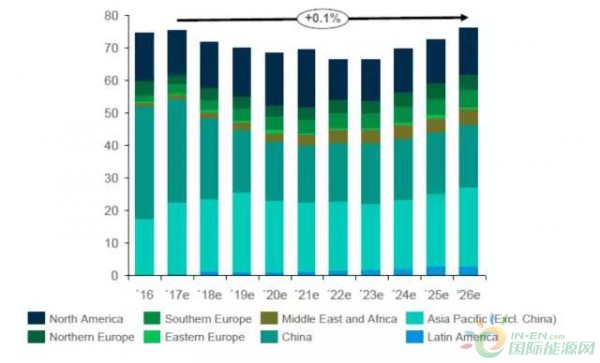

展望提出,未来十年,在20个全球重点市场中,7个来自亚太地区的市场将成为推动装机容量增长的主要动力。

图:2017-2026年20个重点市场新增装机预测(GW)

图:2017-2026年20个重点市场装机分布预测(GW)

未来十年,重点市场格局将发生演变,中东与非洲(MEA)、南美区域市场目前分别约15GW的储备订单量,该等区域或将取代欧洲国家进入第一梯队。

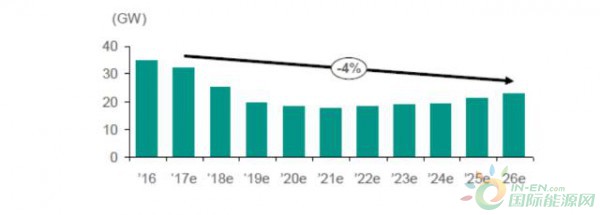

中国年度新增光伏装机容量将趋于稳定。因2016年6月30日之后并网的新光伏项目须执行更低的上网电价,中国的光伏项目迎来了一波“抢装潮”,2016年全年新增装机容量达到34.54GW,较2015年同比增长130%。2017年,对光伏项目上网电价调整设定的并网时间节点仍是6月30日,MAKE预计,今年国内装机容量增长情况将与去年相似。

除下调上网电价带来的影响之外,“领跑者计划”和光伏扶贫项目都将在短期内对需求形成支撑。对目标建筑物屋顶光伏项目的强制性政策要求,在2020年前,都将带动分布式光伏项目装机容量的增长。仅2016年一年,分布式光伏项目装机容量增长达4.24GW,年同比上涨200%。

图:2017-2026年中国光伏年度新增装机容量预测(GW)

光伏电站招标电价持续创新低

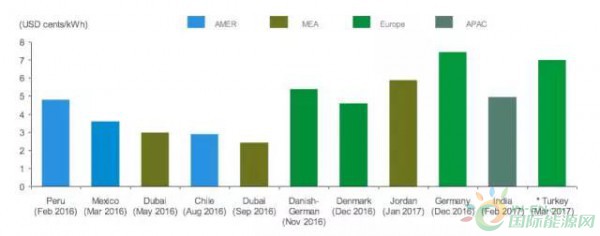

2016年9月,迪拜爆出全球光伏电价新低2.42美分/kWh,并保持这一纪录至今。但不是所有日照充足的地区都能够达到迪拜同等的电价水平。

注:*满足土耳其当地成分要求的开发商可在此价格基础上额外获得6.7美分/kWh的补贴。

图:高日照水平国家最低光伏上网电价(美分/kWh)

基于去年较低的光伏电价招标水平,MAKE预测,2017年的项目在加权平均资本成本(WACC)基础上仅增加1.5-3%的IRR(内部收益率)。受到低息贷款及强劲资本市场的影响,竞标价格的竞争或将更加激烈。

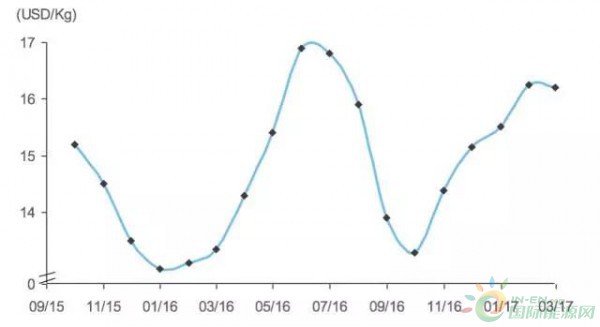

2016年第四季度组件供应过剩,价格剧烈下滑

过去6个月,多晶硅平均售价保持稳定。2017年第一季度,多晶硅现货价格徘徊在15-16美元/kg区间。MAKE预测,今年前三季度多晶硅平均售价都将维持在13-16美元/kg区间,而今后三年,随着低成本供应商的产能扩张,多晶硅平均售价将在此基础上下降大约15%。今年上半年来自中国市场的多晶硅需求将持续作用于全球市场平均售价,并影响显著。

图:多晶硅现货价格(美元/kg)

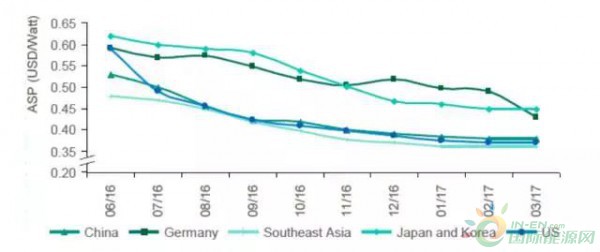

去年第四季度,因供应过剩,组件价格剧烈下滑。欧美“双反”措施对美国、欧洲和中国各地区间的价格趋同形成阻力。MAKE预测,2017年第三季度全球各地区的组件平均售价为:中国0.33-0.35美元/W、美国0.34-0.36/W、东南亚0.31-0.33美元/W、德国和日韩地区0.41-0.43美元/W。全球组件价格将持续波动。而在墨西哥、阿联酋和土耳其等采用拍卖机制的新兴市场中,组件制造商的价格竞争将非常激烈。

图:全球各地区组件平均售价(美元/Kg)

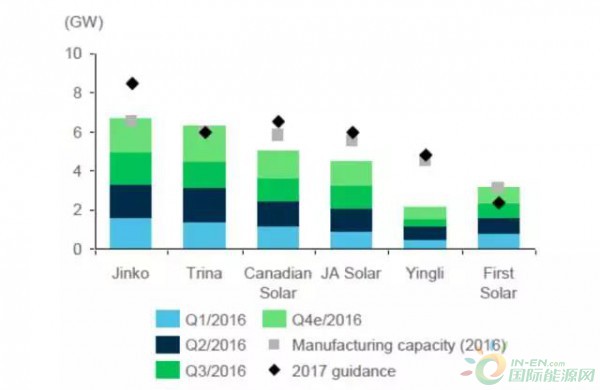

2016年,全球产能最大的10家组件制造商合计产能约为50GW,占全球总产能约60%。MAKE对包括晶科、天合、阿特斯、晶澳、英利和First Solar在内的大型组件制造商2017年产能变化做出了如下预期:

注:图中First Solar数值为产量

图:大型组件供应商产能(GW)

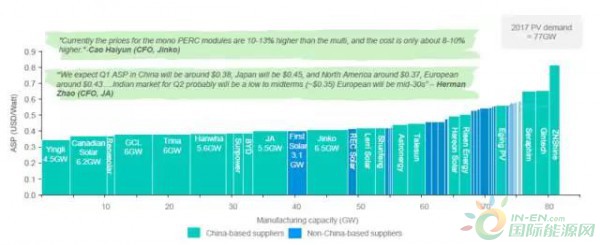

2016年,产能最大的7家组件制造商满足了全球大约53%的市场需求。MAKE预期,截至今年第三季度,全球范围内组件平均售价将下滑10-15%;受未来价格下滑预期影响,相当一部分需求或将推后至未来几年。

图:光伏组件平均出厂价格不含税(美元/W)