中国能源资讯网

中国能源资讯网海上风电交易(无论是新建项目、还是收购运营期项目)在如今的市场上一般都可取得银行融资。海上风电特有的问题往往涉及多重承包安排的复杂性(系由于建设工程的规模和复杂性),但是,很多先偿贷款机构及其顾问熟悉相关问题。

在整个北欧地区,因有较高的资产折现度以及债务市场参与方增加的压力而导致息差下行,价款人可因此受益。

欧洲能源基础设施吸引了全球各地多方大量的兴趣,其中不仅包括传统银行,还包括机构投资者(如保险和养老基金)、专设基础设施基金以及主权财富基金。我们还注意到国际先偿贷款机构及夹层融资提供方也越来越有兴趣,并在密切关注能源基础设施市场。这些机构所提供融资的形式和期限对于开发商和投资人来说是很有吸引力的长期债务。

能源基础设施和能效在欧洲委员会日程表上也很受重视。因此,开发商和投资人需了解其来自银行和机构投资者的商业融资选择如何与相关欧盟计划对接。

大致上,海上风电项目所使用的融资架构可为如下几类:

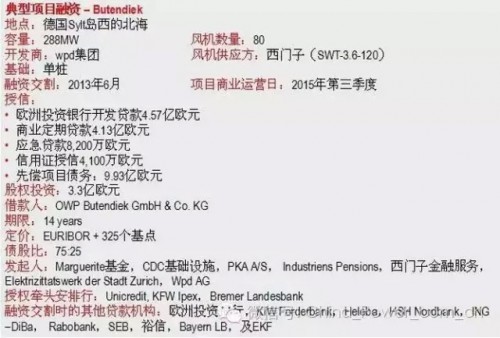

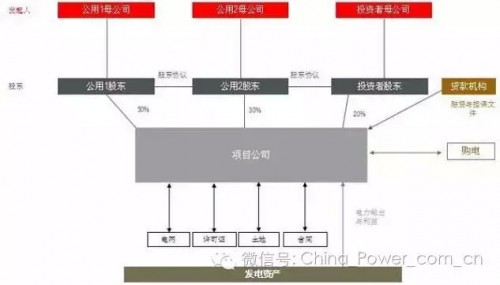

A、典型项目融资(见于Butendiek和Beatrice项目)

此架构为项目融资贷款人熟悉的架构。

用于欧洲大陆,但近期英国交易中少见些。

借款人为特殊目的项目公司,拥有全部承担项目所需的财产以及合同权利。这样贷款人就可要求以项目全部资产作为债务的偿还而设立的直接担保。

股东需提供股权投资,方式主要为股东贷款。但是,对股东的任何付款义务均完全次于对贷款人的还款义务。股东之间的安排受股东协议即SHA管辖。

融资通常为无追索权,虽然建设期间可能存在有限的保证担保。

典型项目融资案例

融资架构

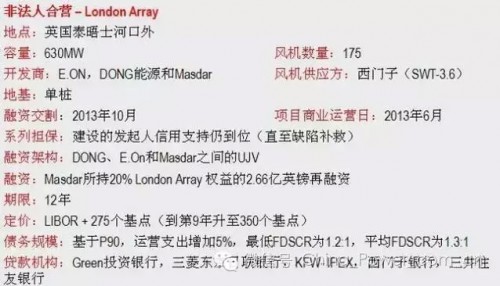

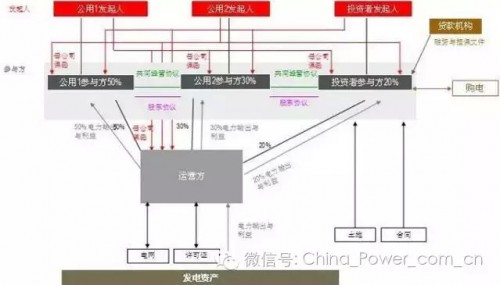

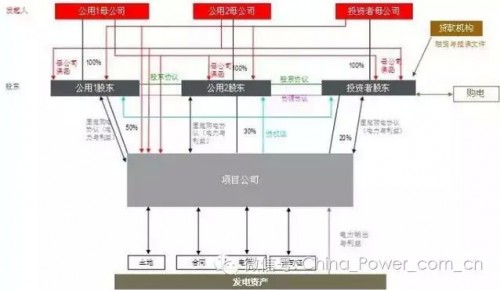

B、非法人合营即UJV(见于London Array项目)

此架构源于油气行业,但近来已传到海上风电行业,尤其是英国,因为此架构有税务方面的优惠。

参与方直接拥有项目的发电资产,并直接或通过已披露代理订立项目的建设合同。设立运营方以持有项目的一些主要许可证。

参与方之间的关系由共同作业协议即JOA管辖,其也订立作为运营方的股东而签订股东协议即SHA。参与方拥有项目输出的电力(受制于信托安排),这意味着每一参与方有自己的收入流,可独立融资。因此,贷款机构可对任一参与方施加的影响和控制限于该参与方-借款人的影响。贷款人对项目资产没有或有有限的担保。在这种情况下,贷款机构非常想了解有哪些少数股东保护措施(尤其是在参与方利益并不一致的情况下)、其他参与方信誉、控制权变更及僵局如何处理、以及在建期间资金短缺如何处理。

UJV融资案例

融资架构

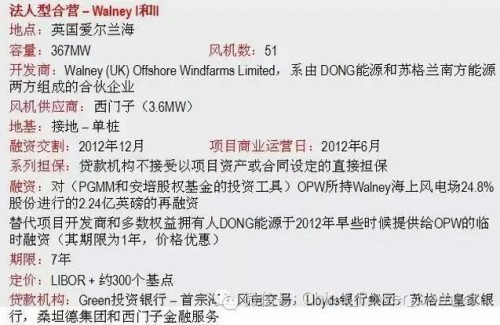

C、法人型合营即IJV(见于Walney和Gunfleet Sands项目)

英国几个项目采用了法人型合营的架构,包括Walney I、Walney II和Gunfleet Sands。

此架构中,项目公司拥有发电资产、订立建设合同并持有项目证照。项目公司还拥有项目所输出电力,并通过“固定购电协议”出售给其股东。股东之间的关系受股东协议的管辖,另有协调协议处理内部固定购电协议之间的关系。

通过“固定购电协议”,每一股东对其相应份额的项目输电可按照其认为合适的方式处置,包括订立“投资者购电协议”以产生收入流。然后,此收入流用作为其参与项目而举借资金的依据。因此,跟非法人合营架构一样,此架构中贷款人可对股东发挥的影响和控制限于股东-借款人的影响。贷款人往往对项目资产没有担保权(但是,可通过一种债权证而享有间接的“防御性”担保权,该证受益人为全体股东,作为“固定购电协议”项下项目公司义务的担保)。贷款人很想了解股东的 “固定购电协议”和“投资者购电协议”之间的关系。跟非法人合营架构一样的是,其也很想了解有哪些少数股东保护措施以及如何处理控制权变更和僵局情形。

IJV融资案例

融资架构

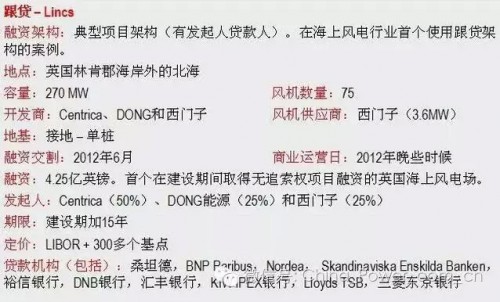

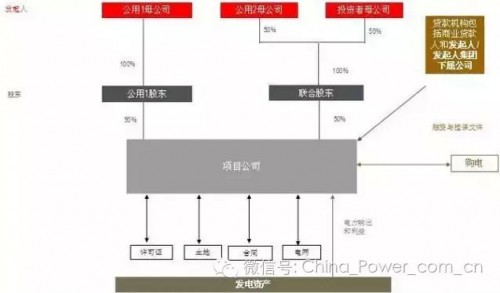

跟贷(见于Lincs项目)

此架构中,发起人(或发起人关联方)跟商业银行一起放贷。发起人与商业银行处于同等地位,对项目资产都享有第一顺位担保。

此架构涉及复杂的债权人间问题,因为商业银行和跟贷人之间存在潜在的利益冲突,可能会导致需对表决权和信息的接触进行限制。

跟贷融资案例

融资架构

发起人-贷款人权利可能需削减的方面包括以下方面,即购电协议安排、建设管理或运营管理安排、与股东协议项下关联股东违约有关的行动、额外资金义务方面的表决以及可能导致僵局问题方面的表决。