中国能源资讯网

中国能源资讯网华电福新2019年3月的总发电量同比增长19.8%;2019年1季度的累计发电量同比升1.5%。由于福建省来水情况好转以及去年的低基数效应,公司3月的月度水电发电量同比激增179.6%。我们预计公司2019年的累计水电利用小时数将达到3,200小时左右。而作为互补能源,2019年公司的火电发电量预计会出现同比下跌,但利用小时数仍可达到至少4,400小时。我们现预计公司2019全年的总发电量同比增速为7.9%左右。

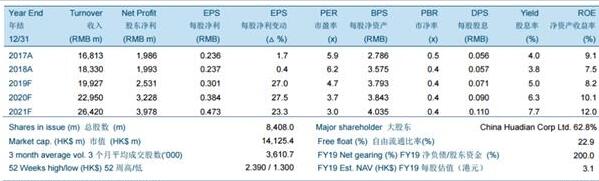

公司2018年权益持有人应占净利润同比上升7.2%至人民币22.68亿元,低于预期。业绩低于预期主要是受相对较低的联营合营利润影响,主因是福清核电2018下半年频繁进行停工检修。除核电业务以外,公司其他主要业务板块的总体收入及经营成本均大致符合我们预期。鉴于水电板块2019年1季度的好转,以及风电、太阳能和天然气业务的稳定增长,我们预计良好的基本面将使公司2019年的盈利增速回升。

我们维持对华电福新的“收集”评级但将目标价下调至1.99港元。由于更低的发电量和联营合营利润预测,以及更高的永续中票/可续期债券分派假设,我们将公司2019/2020/2021年每股盈利预测分别下调10.8%/7.6%/10.1%至人民币0.301元/0.384元/0.473元。我们当前的目标价相当于5.6倍/4.4倍/3.6倍的2019/2020/2021年市盈率。