中国能源资讯网

中国能源资讯网20年因政策,风电行业经历了与2015年类似的行情,景气度高企的情况下,部分龙头标的今年以来走出股价翻倍走势。而市盈率仍然较A股整体低。行业有哪些值得关注的动态?又有哪些龙头个股值得重点关注,本文带您一睹为快。

首先,我们来看 A股中风电行业几只龙头股的表现。

上游零部件厂商A,今年以来股价从最低12元涨到目前的23元,其中业绩增速今年1-9月份与上一年同比增长90%-110%,其股价表现如下:

而中游行业中龙头公司B,今年以来股价最低为8.7元附近,目前股价仍在10元左右徘徊,其业绩表现今年上半年业绩同比增长7.6%,股价表现如下:

产生明显差异化的股价表现,主要是中游行业公司业绩增速不达预期且增长缓慢所致。而上游零部件商,今年股价表现均十分亮眼,多数细分龙头公司股价均有翻倍的表现。

近期市场热议“十四五能源规划”方案,对非石化能源行业占比提升给予很高预期。我们认为,作为世界上风电装机大国,我国除了光伏行业外,风电领域也将在“十四五”规划中明显受益。

再说回到近期的热词“内循环”,其内在的含义是,全球贸易不确定性加剧,我们要从过去依赖全球市场适当转向依赖国内市场。而国内风电已发展近三十年,在风电供应链国产化程度超过95%的情况下,风电全产业链可以说实现了“国内生产—国内消费”的内循环。从这一点上说,风电领域已经走在了前面。

2020年风电板块景气度持续向好,我们认为主要有三个关键词:抢装、消纳、平价。

一、行业政策是主要推动因素

行业目前景气度如此高的原因,我们认为核心在于政策导向,根据现行政策文件,对于陆上风电项目,如2018年底之前核准但2020年底前仍未完成并网,或2019~2020年核准但2021年底前仍未完成并网,国家不再补贴;2021年1月1日及以后新核准的项目,全面实现平价上网,国家不再补贴。对于海上风电项目,中央财政仅补贴2021年底前全部机组完成并网的存量合规项目,不再补贴新增项目。由此可以看出2020年-2021年风电板块将处于抢装周期中,行业景气或将持续1到2年。

第二个影响风电与光伏发电的核心因素在于消纳。风机或光伏发电,其最后均需要并入到电网中进行传输使用,电网的吸收消化能力与容量决定了光伏与风电后续运营质量。按照《国家能源局关于 2020 年风电、光伏发电项目建设有关事项的通知》,其新增的风电与光伏消纳指标远超市场预期,此次消纳指标扩容无疑将给予申报企业信心,有望促进平价项目推进。

二、行业发展变化孕育结构性机会

行业政策决定了行业未来一到两年的周期属性,那么中观层面我们需要关注的是行业的发展趋势。风电行业一直属于周期性行业,其特征决定行业内公司存在波峰,也存在低谷。如何在周期性行业中更容易赚取利润,我们认为主要关注行业发展带来的变化。

当前风电行业有几个重要的发展趋势:

1、海上风电与平价大基地渗透率提升速度加快;

风电行业因为机组、塔筒等体积大且重,存在区域问题,所以国内的需求我们认为应重点考虑。目前从我们看到的趋势来说,海上风电项目前景明显好与陆风项目,所以我们集中在海上风电的方向作重点讨论。

同时平价可能是后抢装时期重点考虑的因素,增加风场实际利用小时数,带来的行业变化也是重点需要留意的。

目前我国各省市海上风电项目的规划情况

从图中可以看到沿海地区,广东省规模最大,预计在今明两年其区域内公司或将优先受益。

2、我国海上风电机组大功率化趋势明显。

大功率引起的变化,大功率意味着叶片大型化,同时带动支撑叶片的风塔与内部铸件质量和重量的提升,变向提升了行业壁垒,从而更有利于品牌公司和龙头公司的发展,行业中核心领域集中度的提升。

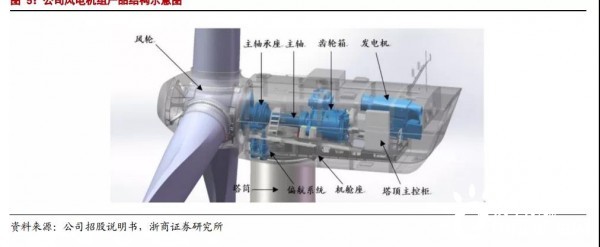

风机主要结构图

(来源于浙商证券研报)

三、 相关公司

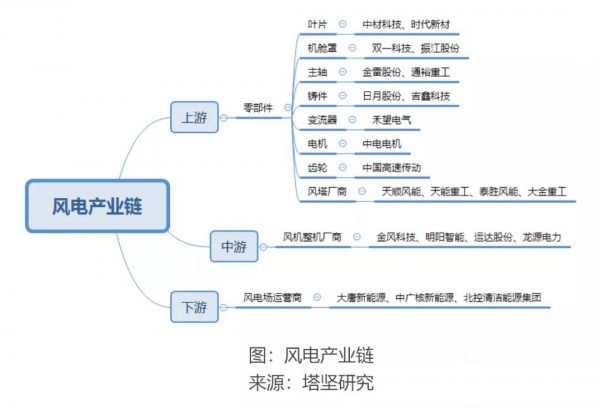

风电行业我们按上游零部件生产商、中游风机整机厂商,以及下游的风场运营商来进行划分。

来源于东方财富Choice终端,并购优塾

其中我们认为上游零部件中价值量较高的叶片、风塔、铸件三个领域最具价值且其经过充分竞争后已初步进入集中度提升的阶段,行业格局开始慢慢变好。中游整机厂商虽然行业集中度相对较高,但因属于重资产公司,资本回报率不高,所以我们并不特别推荐。同样,风电的运营因主要为央企,民企占比较低,故我们也不做重点推荐。

综上,我们认为风电板块核心在于政策引发的抢装潮带来的行业景气度高企,景气周期或持续至2021年上旬,海上风电项目好于陆上风电项目,大型化成为风电发展趋势,其行业有集中度提升的趋势。