中国能源资讯网

中国能源资讯网10月12日,湖南飞沃新能源科技股份有限公司(简称:飞沃科技)申请在创业板上市,主承销商为民生证券,募集资金主要用于风电高强度紧固件生产线建设项目。公司股票曾于2016年11月11日在全国股转系统挂牌公开转让。

飞沃科技是全球风电紧固件主要生产厂商之一,市占率达到4.71%,主要从事高强度紧固件研发、制造及为客户提供整体紧固系统解决方案。

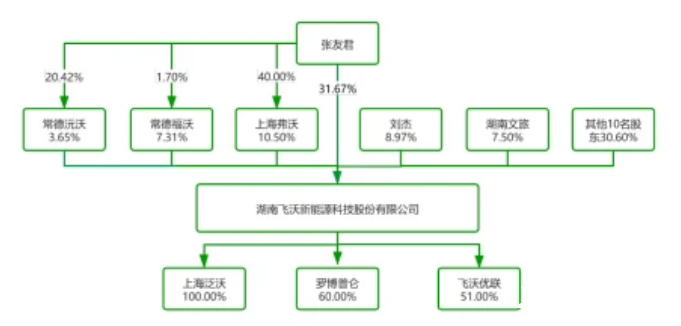

招股说明书显示,公司股权结构如下,张友君直接持有公司12,653,898股,通过旗下子公司上海弗沃,常德福沃和常德沅沃间接持有2039798股,合计持有公司36.54%股权,为公司控股股东、实际控制人。

市占率较高,客户多为龙头企业

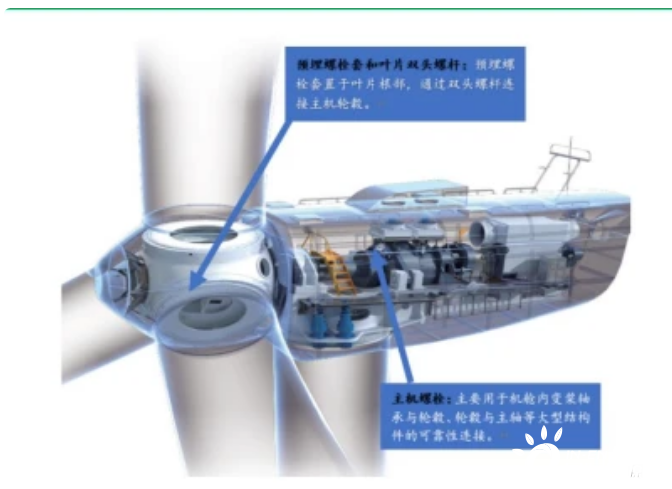

飞沃科技主要专注于高强度紧固件研发、制造并为客户提供整体紧固系统解决方案。公司主要产品为高强度紧固件,包括预埋螺套、整机螺栓和锚栓组件等。

产品主要应用于风电领域,同时广泛应用于工程机械、轨道交通、船舶、航空、汽车等其他高端领域产品。

在碳达峰、碳中和的政策背景下,风电行业作为清洁能源,全球掀起装机热潮。同时带动下游风车零部件行业发展,公司发展迅速,近三年营收年均复合增长率达到109.25%。

公司主要客户集中度较高且均为全球行业龙头企业,公司已与艾尔姆、维斯塔斯、西门子歌美飒、恩德安迅能、中材科技、时代新材、远景能源、三一重能、东方电气、中国海装等全球领先的风电整机厂商或叶片厂商建立了稳定的合作关系。

根据QYResearch出具的报告,2017年至2019年飞沃科技在全球风电紧固件市场的占有率分别为1.20%、2.50%和4.71%。公司产品风电叶片预埋螺套2017年至2019年在所属单品细分市场的国内占有率分别为76.3%、79.0%和81.6%,全球占有率分别为43.5%、61.7%和70.8%,是该产品全球细分市场最主要的供货商。

营收大幅增长,毛利率存在下滑风险

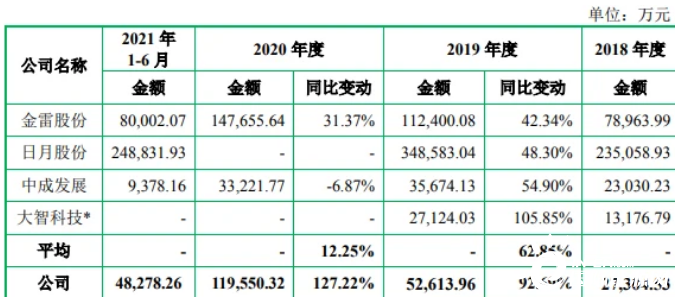

公司营业收入逐年大幅增长,2019年发行人营收同比2018年增长 92.69%,2020年公司营收为11.9亿元,同比增长127.22%,实现净利润 1.60亿元,同比增加142.79%,其中主营业务收入占营业收入的比重达到90%以上。

2018年至2020年公司主营业务收入、净利润均大幅增长,主要原因是随着风电行业的迅速发展,以及我国风电平价上网带来的抢装潮的影响,风电装机量、公司下游客户需求相应增长,带动了公司订单金额大幅增长。

与同行业可比公司对比来看,2020年公司营业收入增幅高于同行业公司,主要是由于公司新产品整机螺栓、锚栓组件产品处于开拓市场、高速发展时期,销量大幅增长所致。

报告期内,公司主营业务毛利分别为0.85亿元、1.64 亿元、3.5亿元和 0.92亿元,预埋螺套为公司主要产品,报告期内对毛利的贡献占比最高。2021年1-6月,公司毛利额较去年同期下降0.5亿元,主要系预埋螺套、锚栓组件毛利额大幅下降。

需要注意的是,随着补贴逐步取消,2021年后我国风电行业成本将会降低,若未来行业竞争进一步加剧,公司可能存在风电类产品价格下降,导致毛利率出现下滑的风险。