中国能源资讯网

中国能源资讯网在碳中和目标的推动下,风电行业迅速发展。

伴随风电行业补贴退坡、平价上网,叠加政策驱动风电市场需求增长,风电行业将摆脱周期波动,行业成长属性增强,估值体系或在平价时代迎来重构。

今天说一家目前风电行业里仍有极高性价比的细分龙头——金雷股份

金雷股份的主营业务是研发、生产和销售风力发电机主轴和大型铸锻件,风电主轴是公司的主营产品。

一、技术

公司是锻造主轴龙头,目前主轴产品已经覆盖 1.5MW-8MW等多种机型,在金属冶炼、锻造、热处理、机加工、涂装等各个生产工序都拥有自己的核心技术。

随着风机大型化趋势,风机更新换代越来越快。公司产品的大型化趋势比风电行业大型化趋势更快,大兆瓦产品在销售收入中的占比不断提升。

公司在全球主轴市占率达25%,与通裕重工逐渐形成双寡头格局。

公司产品得到国内外知名厂商认可,公司已经给全球排名前15的大部分公司供货。

二、客户

风电整机厂商的供应商验证周期较长,一般为 2-3 年,所以整机厂商的供应商转换成本较高,一般供应商进入供应链后不会轻易被更换。公司深耕主轴市场,建立了良好的信誉,逐渐进入各大客户供应链。

公司的客户主要是全球领先的高端风电整机制造商,公司与维斯塔斯、西门子歌美飒、GE、恩德安信能、远景能源、上海电气、国电联合动力、运达股份、三一重能、海装风电、山东中车等高端客户建立了长期稳定的合作关系。2021年陆续开发了金风科技、东方电气、华锐风电等新客户。

三、成本

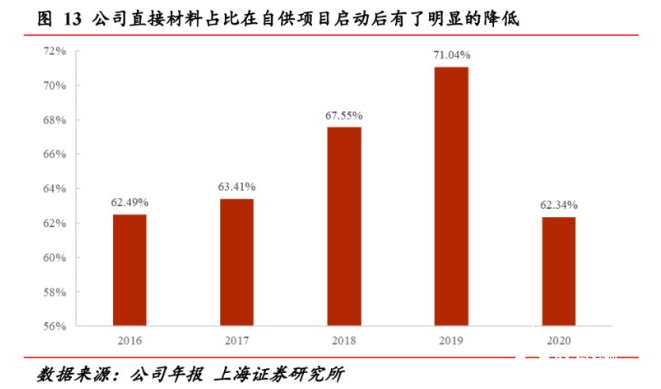

公司2020年实现原材料自供,毛利率得到了大幅提升,并在2021年上半年钢铁涨价期间较

好的控制了成本,2021H1毛利率高出同业14%。

由于主轴的主要原材料为钢锭,过往原材料价格的波动会造成公司毛利率的巨大波动。

为了应对原材料价格波动的影响,公司在 2018 年以自有资金投资建设了8000支风机主轴铸锻件项目,并在2020年上半年完成原材料的全部自供。公司直接材料从钢锭变为生产钢锭所需要的生铁、废钢以及合金材料。原材料完全自供后,直接材料占生产成本的比例由原先的70%左右下降至约50%。由于生产过程中下脚料的循环利用,外购原材料仅占生产成本的30%。另外公司还通过降低运输费用、热送降低锻前加热成本等手段控制成本。

四、产能

公司已经实现了铸造产品的全流程生产,已完全具备双馈、直驱和半直驱风机轴类的生产能力,并积极布局铸锻件产能。

公司2021年锻造产能15-16万吨,预计明年产能可以达到18-19万吨。铸造轴方面,公司2021年铸造轴产能将释放1万吨,8000 支铸锻件项目二期-铸造产品浇筑成型工序今年上半年顺利投产,目前产能正在逐步释放,明年将释放2-3万吨产能,2023年铸造轴满产后将实现4.5万吨产能。

公司计划未来建设铸造产能产线,其中规划15-20万吨为铸造主轴产能和20-25万吨铸件产能。

在2025年铸造主轴和锻造主轴产能完全释放后,公司铸造主轴全球市占率范围为33.47%-41.84%,锻造主轴全球市占率范围为28.31%-37.71%。

五、股东

另外,国资背景的山东财金将成公司实控人。

山东省财政厅持有山东财金90.00%股权,山东省社保基金理事会持有山东财金10%股权。山东省财政厅为山东财金的控股股东、实际控制人。

山东财金分两次合计受让15%的股权并受托14.52%的表决权。两次股权转让完成后,山东财金将以12.48亿元认购股份,持股比例将上升至29.9%,成为公司控股股东。

山东财金在取得公司控制权后将从资源、业务、资本和品牌四个角度为公司赋能。

六、估值

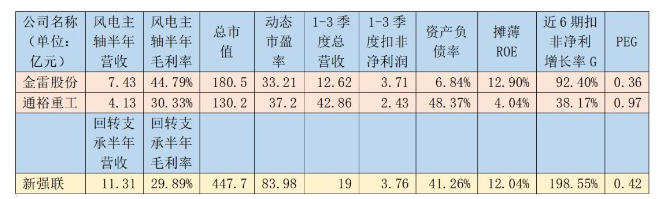

最后再对同行业具有代表性的几家公司估值情况做个比较:

风电主轴细分领域里面,金雷相对通裕更聚焦于该细分市场,目前营收规模已接近后者的一倍,显示金雷的冲劲更足。

得益于上文所述降本增效的举措,金雷的毛利率显著高于同业水平。在负债率(只有个位数)极低的情况下,能取得显著高于同业的净资产收益率(12.9%),显示更高的销售净利率,更强的盈利能力。

通过对近期利润增长数据的分析,结合当前市场给予的市盈率水平,测算出金雷的PEG仅为0.36,即便是面对超高速成长中的新强联,也具有更高的性价比。