中国能源资讯网

中国能源资讯网金雷股份成立于2006年,2015年登陆深交所创业板。公司立足于风电行业,号称是目前国内唯一一家专注于风力发电机主轴业务研发、生产和销售的公司。

2011-2020年,中国风电累计装机CAGR为22%。

目前,在风电累计和新增装机量方面我国都已独占鳌头。截至2020年底,中国以282GW的风电累计装机规模在全球位列第一,占比为38%,紧随其后的是美国和德国,分别为122GW和63GW。

同时,新增装机规模排名前五的国家分别为中国(56%)、美国(18%)、巴西(3%)、新西兰(2%)、德国(2%),合计占比81%。

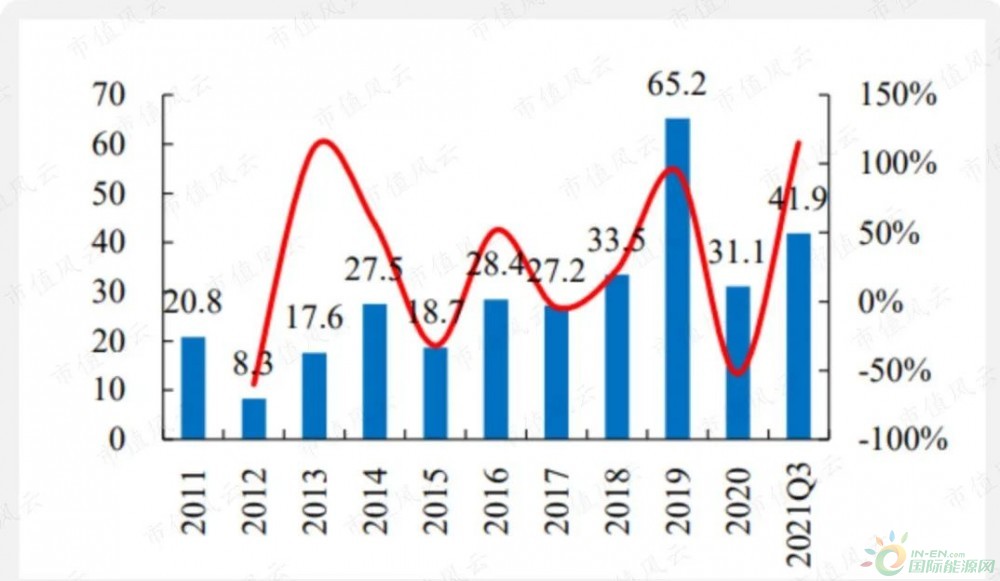

在经历了财政补贴退出,2020年陆上抢装行情退去,2021年风电新增装机速度有所放缓。2021年前三个季度中国新增装机为16.4GW,同比增速25.8%。

国内风电新增规模及增速

另一方面,平价项目招标量在逐渐提升,2021年前三季度风电设备招标量为41.9GW,同比增长115%。

根据风电项目交付周期为一年,当年新增装机规模取决于上一年风机招标量。预计2022年风电新增装机规模在55GW左右,有望实现30%以上的增长。

国内风电设备招标规模

整体看未来风机产业链发展空间广阔,根据Wood Mackenzie数据,2020-2030年全球风机产业链市场空间有望达到6000亿美元。

该产业链中风电主轴业务,目前已完成国产替代,金雷股份在全球的市占率稳步上升,2011年仅为6.1%,到2021年已达到30%,与通裕重工(300185.SZ)形成双寡头市场格局。

下游客户方面,公司与维斯塔斯、西门子歌美飒、恩德安信能、远景能源、国电联合动力等建立了长期稳定的合作关系。2021年开发了金风科技、东方电气、华锐风电等新客户。

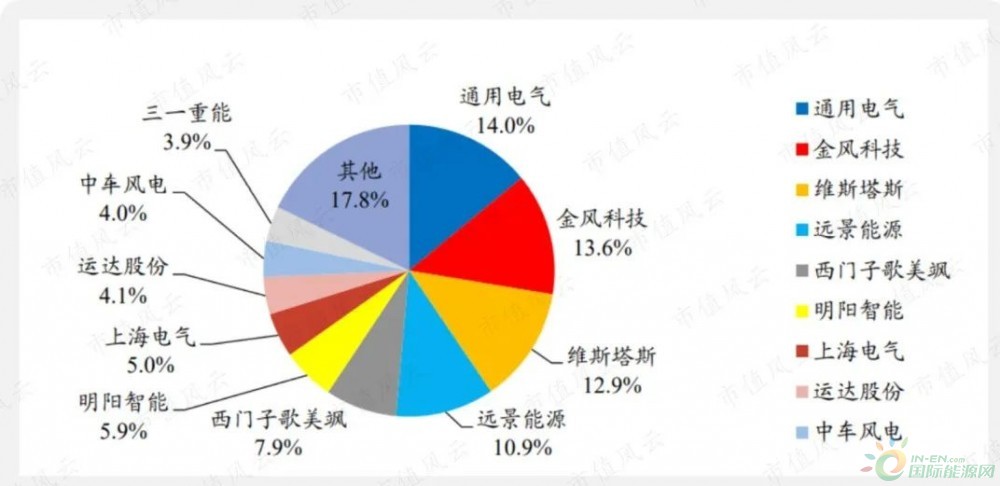

2020年全球风电整机市场新增装机量排名前五的整机企业合计占比已接近60%,而国内风电整机市场CR5已接近65%,可见下游格局较为集中。

风电整机市场新增装机量企业占比

同时,公司近年来对前五大客户销售占总营收比例一直很高,2021年约为73.6%,第一大客户达到25.9%,基本要靠抱紧大腿,但与下游市场格局息息相关。

1

行业高位时募资

大举加码铸造产能

公司的销售模式为100%直销。2021年境内销售收入占总销售额的58.1%,毛利率为40.2%,较外销赚钱,境外毛利率为37.7%。

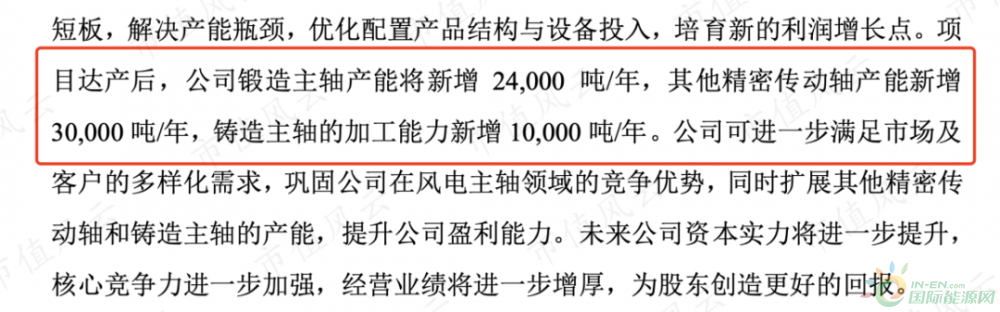

在风电行业财政政策退去,行业回归平价时代后,公司仍然继续强化风电主轴业务,并深入开拓自由锻件新市场。2020年2月公司发行非公开股票不超过4761万股,募资不超过5亿用于海上风电主轴与其他精密传动轴建设项目。

项目达产后,公司锻造风电主轴产能将新增2.4万吨/年,其他精密传动轴产能新增3万吨/年,铸造主轴的加工能力新增1万吨/年。截止2021年底,该项目已经投产,实现效益1.1亿。

公司目前产能存在错配的情况,投资新产能也是为了适应市场对大兆瓦主轴的需求。尤其近期市场订单对3MW及以上大兆瓦主轴需求增多,2020年公司对3MW及以上的订单量约为2600支,同比增速62.5%。

同时,公司表示,2022年公司生产应该处于饱满状态,目前国外客户订单已经全部谈完达预期,2021年境外销售占总营收为42.9%。

公司主要产能分为锻造产能和铸造产能,2022年锻造产能将达到18-19万吨;铸造方面,早在2018年启动的年产8000支MW级风电主轴铸锻件项目,项目二期于2022年预计将贡献3万吨左右产能,2023年将达到4.5万吨。

并且,8000支MW铸件项目一期延伸了公司的产业链,一期已于2020年下半年开始实现原材料供应产能完全释放。使得直接材料由原来部分外购钢锭变为公司直接生产,也使得公司逐步摆脱对前五大原材料供应商的重度依赖。

其中,最严重的2017年前五名供应商合计采购金额已经占到全年采购总额的88.8%,对第一大供应商的采购甚至超过了56%。而2021年前五大占比仅为32.3%。

此外,2021年由于拟投资建设海上风电核心部件数字化项目,决定不派发红利而用于投资。

项目落地后,将达成年产40万吨的铸造产能,分三期建设,一期于2022年开工,建设期18个月,计划总投资在22.3亿。

2

实控人退居老二

国资接盘掌舵

最近两年,风电行业密集上演了地方国资掌舵民企的案例,对于原实控人来说,强周期行业能够高位找到一棵大树依靠,何乐而不为?往后也能指望更充足的资金弹药和客户关系。

恒润股份(603985.SH)实控人让位济宁市国资委,天能重工(300569.SZ)转让股份给珠海市国资委,还有公司的竞争对手通裕重工同样被珠海港收购股份,都是例证。

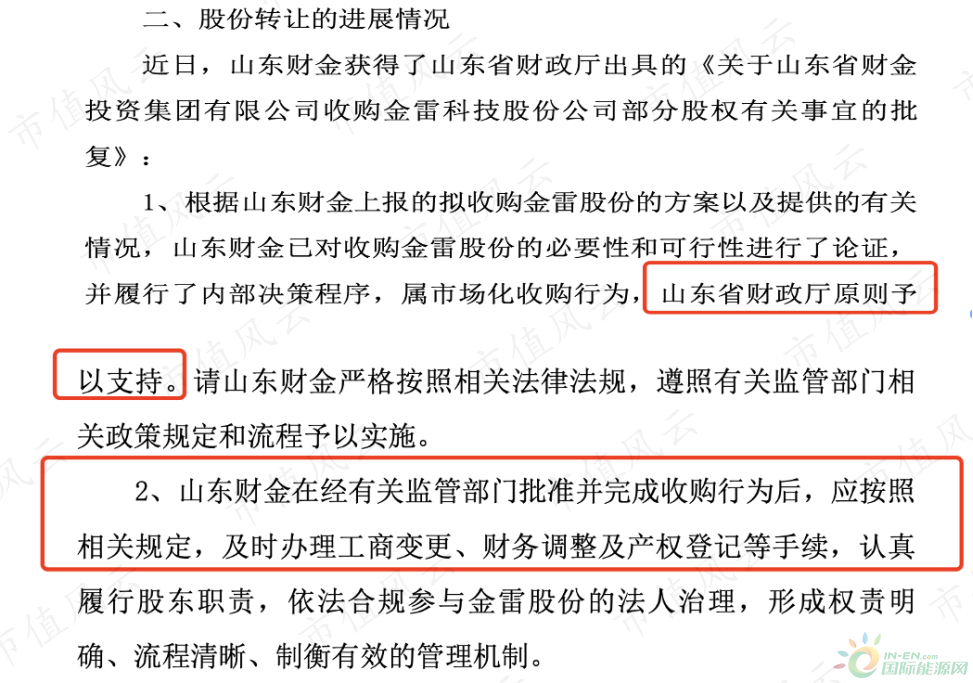

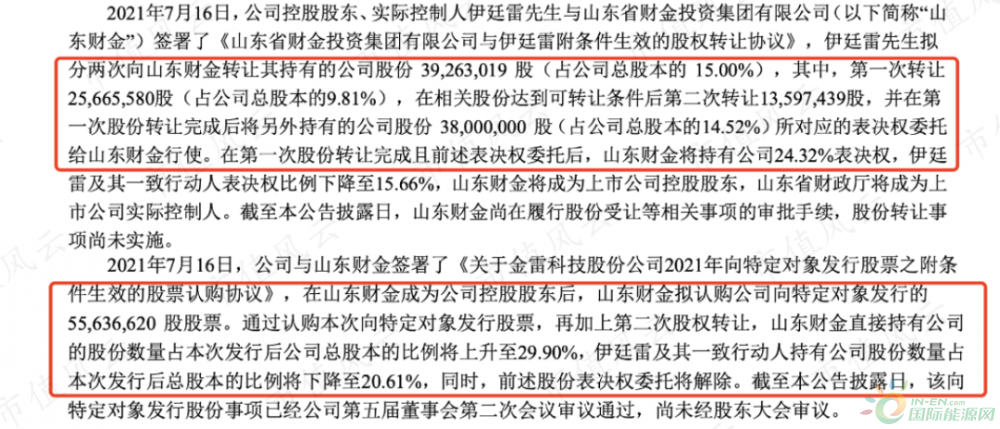

金雷股份在2021年7月也与山东省财金投资集团有限公司达成股权转让协议,在最新的2022年3月10日的公告里,实控人山东省财政厅已做出肯定批复,予以支持。

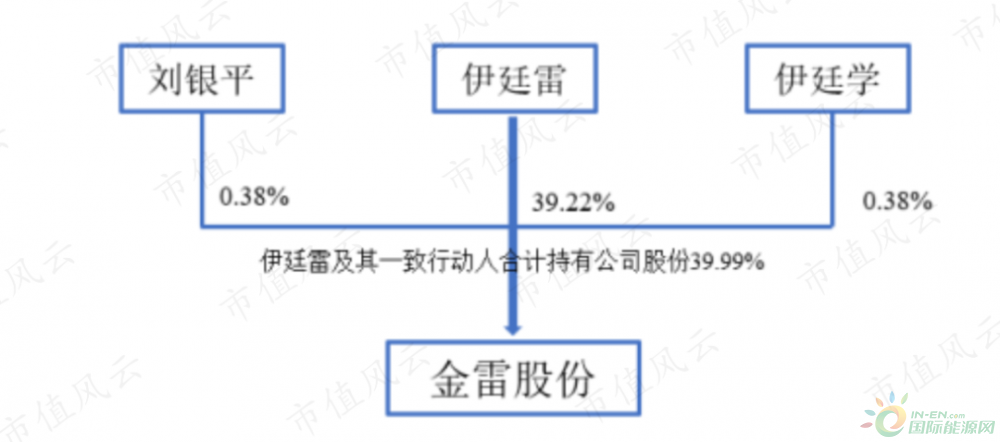

而目前公司实控人为伊延雷,根据2021年年报显示其及一致行动人合计控制公司39.99%的股份。

来源:2021年年报

根据公司披露的协议,伊老板拟通过两次转让股权总计3926万股,占公司总股本15%给山东省财金投资集团。在第一次转让完成后,伊老板再把另外持有的3800万股,占公司总股本的14.52%的表决权转让给山东财金行使。

也就是届时公司换山东财政厅为实控人。

然后再通过向特定对象发行股票的方式,山东财金拟认购5563万股,上述操作全部完成后,山东财金直接持有股份上升至29%,而伊老板及其一致行动人持有20.61%。

伴随着近两年行业景气度高,叠加国资拟接盘的利好消息,金雷股份的股价从2021年7月7日发布转让股份消息开始,开启了长达4个月上涨之路,到2021年11月底最高涨到77.5元/股,期间涨幅超过194.8%。

3

风电主轴业务纯粹

盈利水平高

金雷股份业务较为纯粹,过去6年平均超90%的营收都来自风电主轴业务。此外,公司自由锻件(指其他精密传动轴类)业务营收在逐年上升,到2021年底,该业务占总营收6.4%。其他类营收包括风电主轴受托加工业务等。

(来源:2021年年报)

而与公司并列的双龙头通裕重工2020年25.5%的营收来自于风电主轴业务,此外通裕重工其他锻件与铸件业务占比较高,例如轴类、筒类、齿圈等各种锻件。

公司的产品主要覆盖1.5MW至8MW风电主轴,而通裕重工覆盖1.5MW至5MW的风电主轴业务。

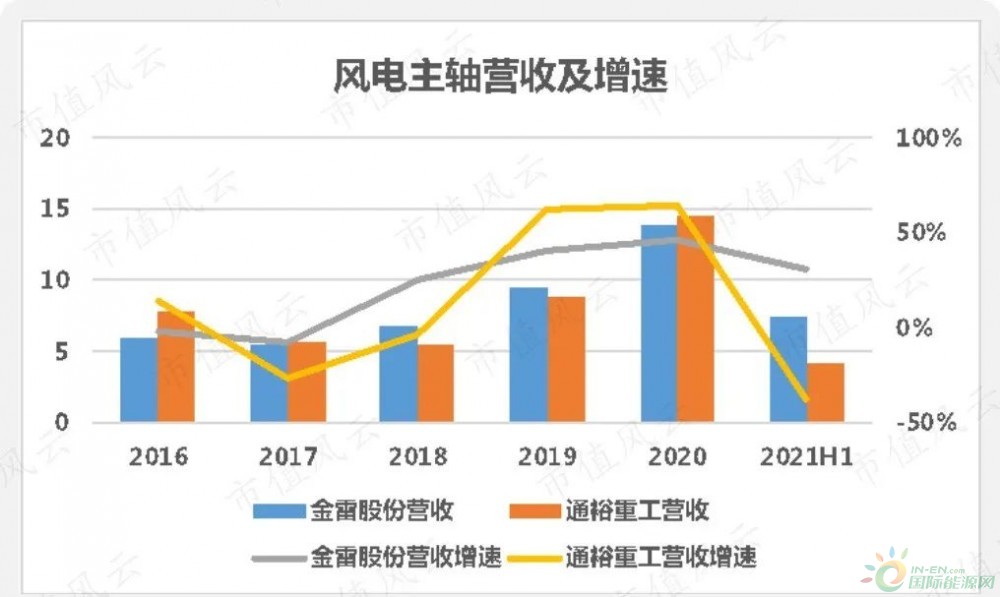

金雷股份的风电主轴业务在2017年营收反超通裕重工后,除2020年都是保持领先,但两者该业务的体量差距不大。2020年公司营收以13.8亿微弱于通裕重工的14.5亿。

而在风电行业火热的2019年及2020年公司风电主轴业务营收增速为40-60%,显著低于通裕重工的60%。但在2021年上半年公司同期该业务同比增速为11.8%,而通裕重工则出现较快速度的下滑,同比增速滑落至-38.3%。

全年看,2021年公司风电主轴创收15.1亿,同比增长9%,实现新增装机24.4GW,表现明显好于通裕。

(来源:2021年年报)

公司整体营收在2020年抢装潮过后增速也有所放缓,2021年全年仅为11.8%。

(来源:2021年年报)

扣非净利润自2020年显著增加,同比增速高达126%,截止2021年底的两年合计约9亿,2年挣的比之前5年都多。

(来源:2021年年报)

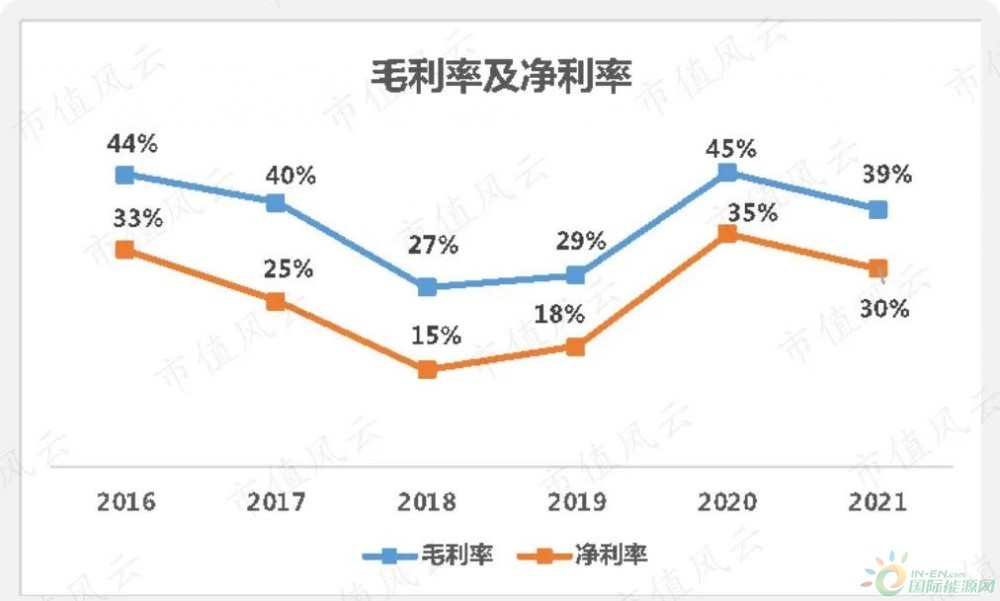

公司主营业务毛利率先降后升,处于较高水平。而竞争对手通裕重工整体走势波动较大。到2021年上半年,公司风电主轴毛利率为44.8%,超通裕重工近15个百分点。

(来源:2021年年报)

公司表示,2018年及2019年公司主轴业务毛利率弱于通裕重工,是由于公司原材料钢锭需要外部采购,而通裕重工不仅可以自产,还是公司原材料供应商之一,因此公司成本控制弱于后者。

公司综合净利率与毛利率走势基本一致。

(来源:2021年年报)

同行业看,近四年公司盈利水平一直高于行业平均水平。2021年高出11个百分点,净利率高出13.4个百分点。但2021年该差距较2020年在减弱。

4

现金流不算乐观

股东回报勉勉强强

整体看,公司现金循环周期呈上行趋势,到2021年为270天。这主要是因为公司的应付账款天数持续大幅降低。

主要由于2018年启动8000MW支铸锻件项目改善原材料供应流程,因此该年大幅增加对原材料的现结,从而应付账款减少。

(来源:2021年年报)

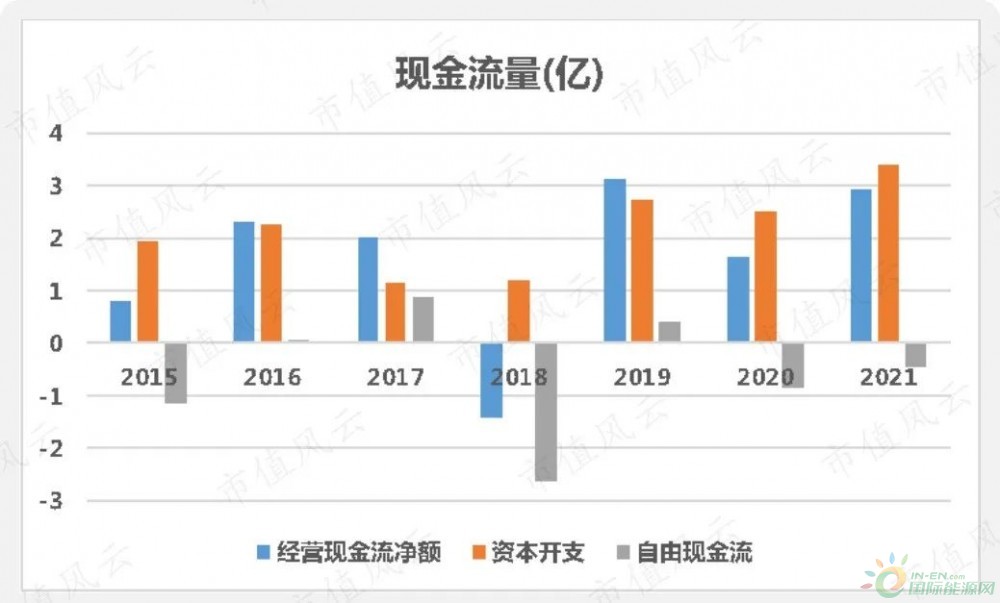

2015-2021年,公司总共产生了11.4亿经营现金流,支出15.2亿资本开支,最终自由现金流净流出3.8亿。

上市7年,4年自由现金流为负,公司很难依靠自有资金完成项目投资,也缺乏回报股东的能力。

(来源:2021年年报)

公司经营性现金流量净额2019年达到峰值,为3.1亿,但在业绩较好的2020年,却接近腰斩,仅为1.66亿。

与之对应的净现比,2020年仅为0.32,2021年回升到0.59,但目前企业净收益质量不佳。

“十三五”是风电政策补贴的黄金时期,尤其在2017年,公司收现比是近6年来唯一处在1以上的。最近三年收现比在不断改善,到2021年为0.92。

(来源:2021年年报)

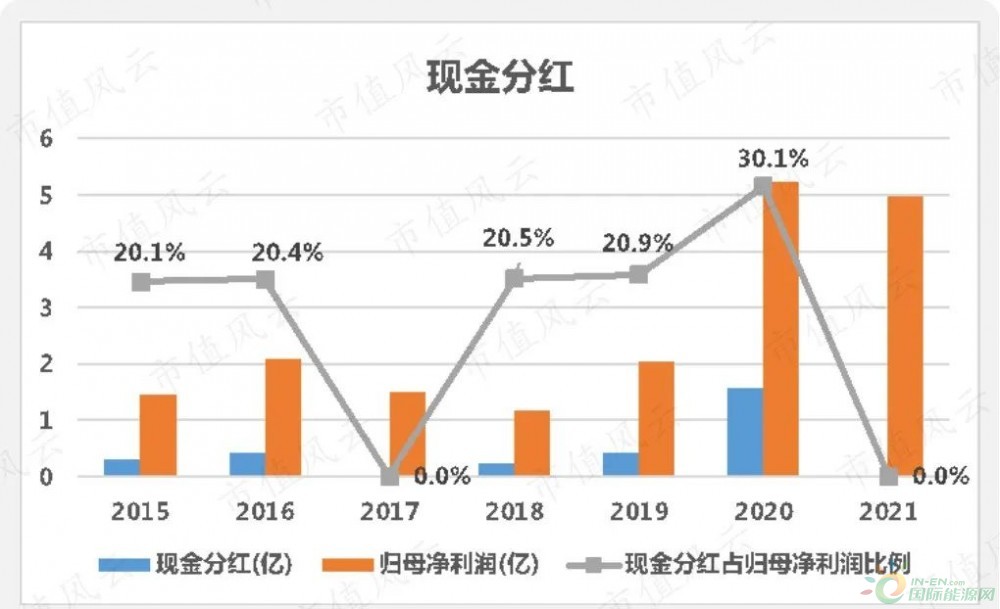

公司上市7年分红5次,除2020年现金分红占归母净利润达到30%外,其余年份都在20%左右。

从2015年至2021年,公司归母净利润总计约18.5亿,累计分红2.9亿,总分红占比为16%,只能算勉勉强强。

(来源:2021年年报)

5

结 语

金雷股份上市7年,风电主轴业务为公司的主要收入来源,一边紧抱客户大腿,一边减弱对供应商的依赖。

2021年实控人拟转让股权给山东金财,但目前此事已经终止。不过签署的相关协议尚未终结,后续双方将如何履行还未可知,金雷股份控股权尚存在不确定性。