中国能源资讯网

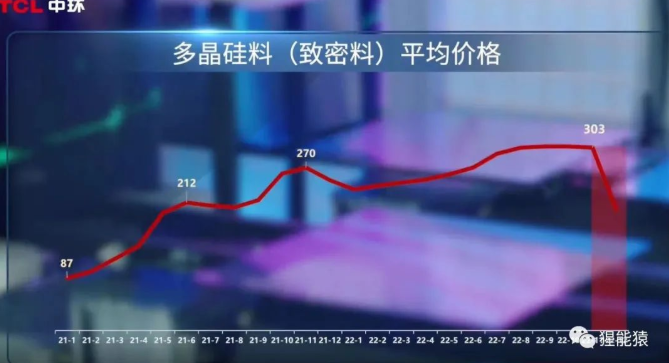

中国能源资讯网12月25日,中环又给资本市场丢下一枚重磅炸弹。TCL中环投资者关系官微发布《一分钟揭秘光伏降价逻辑》,其中有一个图表显示,硅料的平均价格已从303元/kg的历史顶峰在一个月内下降到200元/kg左右。

这意味着我们平时看到的安泰科也好,PV-infolink也好,每周公示的硅料价格是滞后的,或者说是没法反映在一线头部硅片厂商的采购价格中。中环能拿到200块的硅料,我相信隆基也能拿到差不多的水平。

那么京运通、高景、双良、上机这些二线厂家能不能拿到这个价格?如果他们能拿到,那么这个每周公布的价格有什么意义?如果他们拿不到,那他们比隆基中环要贵多少?假如二线厂家拿的硅料又贵,卖得和隆基中环一个价,那他们毛利率会很低。卖得比隆基中环贵,那谁还买他们硅片?这些问题我不知道答案,我相信只有卖硅料的那些厂家自己懂。

隆基和中环这次价格调整时间相距不到半个小时,我相信隆基和中环的高层是肯定有过沟通的。他们拿硅料的价格更低,因此这次调价不会降低他们的毛利率,他们还有得赚。隆基中环绝对不是那种老死不相往来的死对头,双寡头的市场格局是很容易控制价格的。

二线硅片厂拿料成本高,如果不跟隆基中环一起降价,那硅片是卖不出去的,没人会放着隆中更便宜的硅片不买,跑来买你更贵的硅片。降价之后,硅片毛利率骤降,甚至会出现亏损状态,这看似是一个死局。如果在生产流程上没法做到降本增效,过几年肯定会有几家二三线硅片厂会被市场淘汰。

以前那几个硅料厂的高层做路演时都有提到向下游出售硅料的时候,下一个月的价格参考的是本月月中到月底的市场价格,且这个价格是月度定价,这个月的硅料采购都按这个价格结算。假如价格的确是这样定价的,那为什么短短一个月不到的时间硅料价格能从300跌到200块?究竟是谁在撒谎?

我看到这几天券商都在鼓吹,因为上游硅片降价,换算到组件的成本已经降到1.5-1.6了,所以组件价格会降到1.6-1.7元。我觉得这是一个挺好笑的观点。下游五大四小的专家在硅料价格高涨的时候也不止一次提到,组件价格降到1.85就有些地面电站可以装机了,降到1.8的时候大家都开始行动了。假如你是卖组件的,你1.8能把组件卖出去,你为什么要卖1.6?不是说你的原材料价格下跌我组件的价格就一定要跟着下跌。

你组件的价格,是组件厂和下游五大四小客户一次次讨价还价谈出来的,不是组件厂一开始定个1.6的价格你下游爱买就买不买拉倒,做生意不是这样做的。

假如你是下游客户,你也要吃饭的,你不吃饭你下面的工人也要吃饭的,他们要靠装机来养家糊口的。五大四小不是炒股,是不能一直空仓的。人家在什么价格装机早就算好模型了,只要收益率能达到预期就可以装机。组件1.8的时候我收益率达标,那我就可以装机。人家不会一直等你价格跌下来跌到1.6,那要等到猴年马月,钱拿在手里是有机会成本的。

另外还有一个点经常被忽略,那就是在另一个图表中,中环预测2023年国内地面电站装机达到103GW。整个短片中环并没有表明数据来源,那么我认为这就代表了现阶段中环对未来装机走势的判断。

今年分布式前三季度装机35.3GW,总体装机52.6GW,分布式占据总体装机的67%。按照全年装机85GW估算,分布式占据67%,也就是全年分布式达到57GW左右。明年分布式维持现状的基础上略有提升,按60GW的分布式装机估算。按照明年地面电站100GW的估计。

这意味着明年将是光伏绝地反击的一年,全年装机规模达到160-165GW以上应该不是问题,相较于今年的85-90GW,接近翻番。这个数据要远超现阶段大部分券商对明年装机规模的估算。