中国能源资讯网

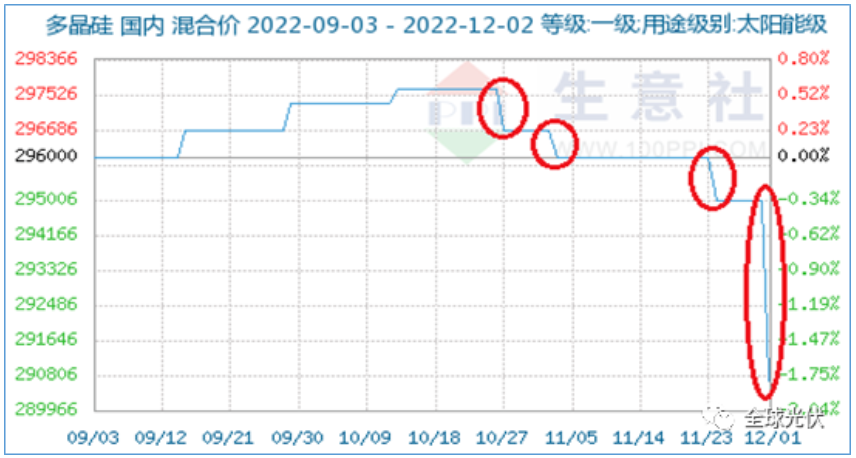

中国能源资讯网硅料(即多晶硅)价格走势是当下光伏行业最关心的话题。从11月初硅料开始降价时,行业就在猜测:这次是波动,还是降价?接下来是滑坡,还是雪崩?

从11月底到12月初,硅料价格四连降消息一出,市场立刻沸腾!

PV Infolink 称硅料价格已经从11月23日的302元/kg直落至295元/kg,降幅2.23%!生意社信息显示,太阳能级多晶硅从前一天的305000元/吨直降5000,跌至300000元/吨;多晶硅参考价从此前的295000元/吨下跌至290666.66元/吨,跌幅创下年内之最!

12月1日,在2022中国光伏行业年度大会的高峰对话中,硅业分会专家吕锦标指出,硅料已不是光伏供应链短板。硅业分会预计2022年国内硅料产量超过81万吨,加上进口一共有90万吨,可满足350GW的光伏组件需求,对应280 – 290GW的装机量。

而如果考虑到还有部分海外多晶硅会在海外做成硅片,再进入下游电池、组件环节,(这部分产能按照中国硅片>95%的全球占比来分析)会让组件的供应量再增加10 – 15GW。2022年全球可供应光伏组件将在360 – 370GW之间。

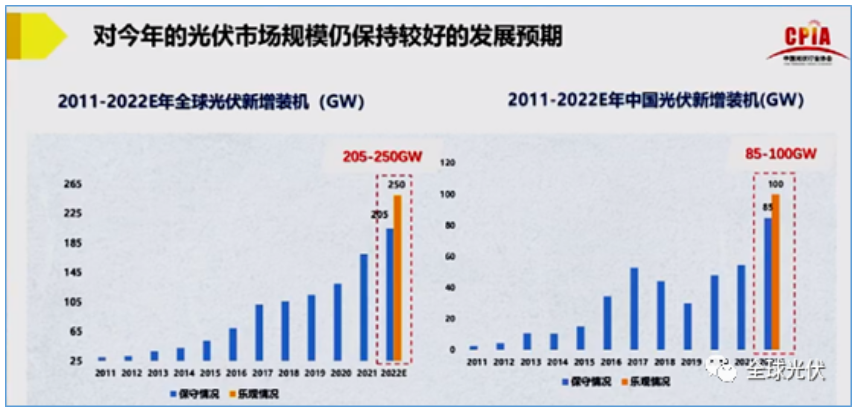

而按照中国光伏行业协会最新的回顾与展望报告,王勃华认为乐观预期,2022年全球光伏新增装机量不会超过250GW,对应的组件需求约为300GW。因此2022年就已经有约50GW以上的光伏组件(或对应的硅料)将成为2023年的存货。

只不过,2022年度的组件供应量为350-370GW,需求量是300GW,供需比例约1.2:1,这大概是市场经济情况下最不过剩的供需比。再加上其中有一部分组件被扣留在美国海关,有一部分组件属于硅料产能爬坡的四季度产量,无法算到2022年的供应量中(以2021年12月– 2022年11月作为年度硅料、组件供应周期),2022年实际可用组件供应量应该在330GW以内,因此,2022年的硅料、组件是非常紧张的,硅料维持300元高价是可以理解的。

2021年中国硅料产量为55.5万吨,2022年前三季度,中国便已生产了55万吨硅料,全年有望生产80万吨以上。硅业分会认为,2023年保守估计国内产量超146万吨,加上进口共计156万吨,可满足600 GW的光伏装机用料!

这比此前预期的2023年国内硅料产量123万吨又多了很多。近期市场已经传出硅料价格雪崩,25万元/吨的价格也无人问津。不过,协鑫科技助理副总裁宋昊表示,目前下游正处于去库存周期,所以硅料批量订单还没有签署。从现在到明年上半年,预计硅料产能增加有限,市场对需求信心很足,当前硅料企业没有那么大的甩货压力。

12月1日,国金证券电新首席分析师姚遥分析认为,考虑到2022年部分硅料项目建设进度受疫情影响,2023年硅料供给大概可支撑450GW-500GW的光伏组件。但姚遥认为硅料供应紧张和硅料降价并不矛盾,只有硅料降价,才能激发出150GW-200GW低成本承受力的电站需求。

由此分析,一方面若按照正常的装机增速,2023年硅料供应已经明显过剩;另一方面,有众多风光大基地项目和其它电站投资,都被2022年的高价硅料所停滞。一旦硅料降价,这部分需求就会被激发。如果硅料降价与市场需求能实现完美配合,2023年350 – 400GW新增装机并非不可能,反正硅料足够!