中国能源资讯网

中国能源资讯网1,有2019年之前的指标、但2018年底未并网的存量电站,电价该如何确定?

2,无指标但已经并网的电站,是否能进入2019年的有补贴竞价?

这两点不确定,所有有之前指标的流转项目不敢有进一步的动作;未并网的无指标电站,也不敢轻易并网。

2019年2月新政的框架出来以后,大家都在等政策进一步明确后再做决策。

流转项目不敢做,无指标项目也不敢并网,目前市场上在并网的仅有平价上网分布式光伏项目。因此,在新政正式出台之前,国内市场应该处于冷清的状态,主要靠海外市场支撑。

新政出来之后,市场才会启动起来。但新增出来后3个月内,主要是存量项目的启动,3个月后才是新增项目的启动。

鉴于国内市场的需求低迷,国外市场不足以支撑整个产能(毕竟,中国市场占了全球的50%),产品价格开始走低。

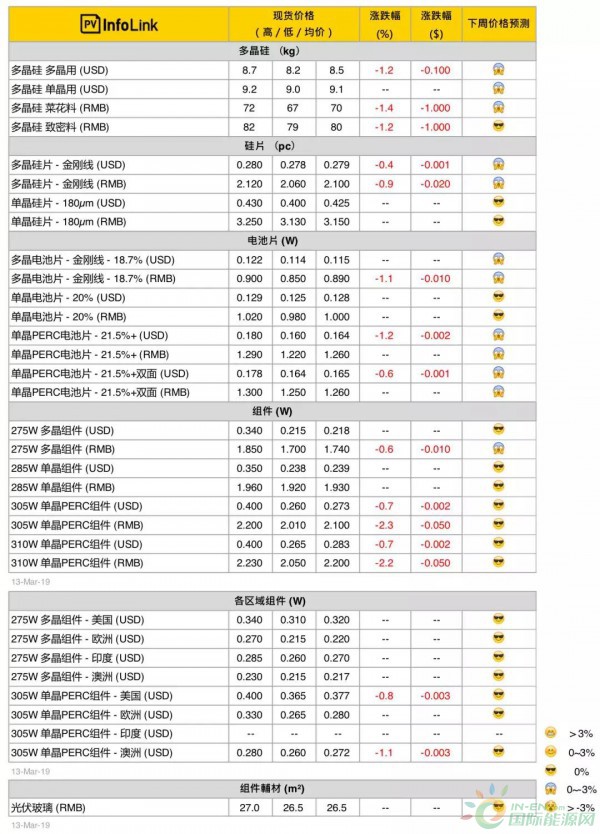

一、硅料价格

本周国内单晶的硅料供需较为平稳,且多数订单在三月初已经签订,因此主流价格虽略有下跌,但仍保持在每公斤人民币80元左右,月底前进一步下滑的可能性不高。但展望四月价格,国内新产能持续放量,加上海外硅料厂复产、以及没有更多的企业停产,整体供给增加,价格有下跌的压力。

多晶硅料的情况也与单晶类似,但多晶硅料的需求较弱,因此均价与低价同时往下,并且在月底前都还有向下的趋势。

海外硅料价格也开始有所回跌。目前海外的硅料充足,预期需求走弱的情况下,三月中下旬价格将会继续下跌。

二、硅片价格

多晶硅片本周不论海内外价格区间整体都开始下滑,国内主流成交价格已经在每片2.1元人民币,海外则是每片0.279元美金。由于多晶需求持续弱势,预估下周依旧维持微幅下跌的趋势。单晶部分则是海内外价格都保持不变。

三月多晶电池片的开工率虽然较二月高,但还是略低于一月,硅片的产出则在之前价格上涨后有所增加。因此后续如果多晶市场依旧不振,价格可能往今年的均价低点2.06元人民币靠拢,而四、五月预计还会突破此价格往下,部分多晶硅片企业又将被迫调整或是停止生产。

三、电池片价格

由于本月电池片订单已在二月底至三月初大多谈定,因此本周市场一线电池厂家价格没有太大变动,唯二线厂家无论是单晶PERC或是常规多晶电池都开始有库存累积,市场低价持续下探。

本周21.5%及以上的PERC电池片市场价格维稳在每瓦1.22-1.26元人民币、海外价格大多落在每瓦0.16-0.165元美金,台湾单晶PERC电池片则高档持稳在每瓦0.175-0.18元美金。多晶电池片价格也开始微幅下降,市场价格大多落在每瓦0.85-0.90元人民币的区间。

随着印度、日本财报年度的抢装潮逐渐结束,整体的电池片的需求将稍有转弱,预期三月下旬洽谈四月价格时,单晶PERC及常规多晶电池片价格都会再有一波走弱。然而PERC终端市场需求仍佳,4-5月也没有太多新PERC产能释放,因此预期短期内的调降已无法出现太明显的跌幅。

四、组件价格

组件方面,虽然今年需求较淡的时间点即将来临,但目前看来一线大厂在二季度PERC订单依旧满载,因此一线组件厂单晶PERC的海外价格高档持稳在每瓦0.27元美金以上。而二线厂订单能见度不如一线厂家强劲,使得市场低价稍微下探,整体而言二线厂价格略低于一线组件厂家,落在0.26-0.27元美金的区间。

目前看来,近期中国内需持续冷清,组件主要还是依靠海外订单。而今年海外订单对于常规多晶的询问度明显较过去冷清,即使是一线大厂也未必都是多晶订单满载的情形。也使国内、海外市场的多晶组件价格依旧稍有走弱。

光伏玻璃价格

本周光伏玻璃价格全面涨至上周的成交水平,订单都在每平方米26.5-27元人民币成交,相比上月每平方米24元人民币出现了10%的明显涨幅。由于本月订单已尽数谈定,加上目前看来组件厂订单量仍然企稳,预期本月后续玻璃价格将在目前的价格区间持稳。