中国能源资讯网

中国能源资讯网近日由中国有色金属工业协会硅业分会主办的2019 年(第七届) 多晶硅产业发展论坛上,盖锡咨询战略咨询总监蔡笃慰对2019年硅料市场供需关系和价格反弹契机进行了着重分析。蔡笃慰表示,2019年Q1-Q3单多晶仍具竞争要素,单晶占优势的前提下,多晶价格仍会在相对低点; Q4由于需求大举上升,单晶供应出现瓶颈,市场需求将转向多晶,单多晶供应链将都有一定涨幅。

Q4硅料需求达到高峰

整体供应链吃紧价格向上

总体来看国内2019年季度硅料市场供需匹配形势,蔡笃慰认为,第二季度随着硅料、电池的新建产能陆续投产与达产,或将出现供过于求的局面。以下对四个季度进行简要分析。

第一季度:由于过年、检修、以及部份产能收缩,虽然需求有所下降,但因为需求集中在前两个月,因此过剩状况得缓解,3月需求开始进入下行通道。

第二季度:硅料、电池的新建产能陆续投产与达产,但需求仅缓步上升,且是先低后高,因此Q2前半将成为今年最供过于求的时间。

第三季度:受到对Q4备货的影响,需求开始增加,供应增量也开始和缓,价格开始有能力反转向上。

第四季度:需求达到高峰,甚至逼近供应水平,由于国庆连假会使下游产能略减,整体供应链吃紧价格向上,尤其需要注意电池片供应问题。

单多晶组件价差平衡位置

在0.2-0.3元/瓦之间

具体到今年的单多晶硅料市场,蔡笃慰指出,Q1-Q3单多晶仍具竞争要素,单晶占优势的前提下,多晶价格仍会在相对低点; Q4由于需求大举上升,单晶供应出现瓶颈,市场需求将转向多晶,单多晶供应链将都有一定涨幅。

通过对2019年单多晶组件价差敏感度分析,蔡笃慰提出几点建议,从多晶供应链而言,应尽力将常规多晶组件与单晶PERC组件价差拉大至0.3元/瓦以上;从单晶供应链而言,应尽力将单晶PERC组件与常规多晶组件价差缩小至0.2元/瓦以下。

同时,蔡笃慰预测,在头部企业的控制下,单多晶组件价差平衡位置可能在0.2-0.3元/瓦之间。由于有小型屋顶项目刚需,特高效单晶PERC价差可以拉大到约0.4元/瓦。

建议硅料厂商

把握Q2-Q3备货期

整体总结今年的硅料市场,蔡笃慰认为,国内需求有可能与去年持平,且有接近一半集中在Q3末至Q4,虽然国内仍有不确定性,但仅观察海外需求,全球的终端需求亦会在Q3-Q4之间开始高涨,将逼近原先过剩的供应链水平。

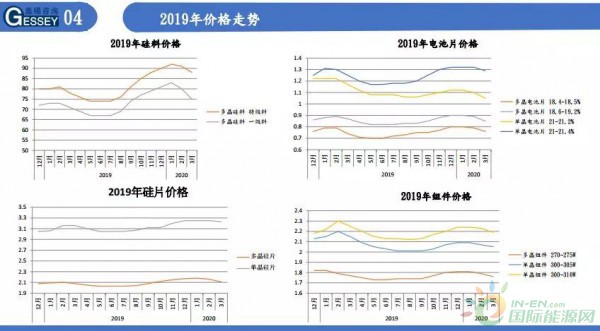

具体来讲,硅料价格将在Q2持续下降,但是在Q3会开始反弹,Q4的供应会持续吃紧直到明年春节后。因此建议硅料厂商把握Q2-Q3这两个季度的备货期。同时,蔡笃慰预测,硅料在今年的低位价格可能在第二季的65-70元/kg(一级料)之间,高位价格会在第四季末的90-95元/kg(特级料)之间。

其中,蔡笃慰也阐明了硅料价格在第四季度反弹主要受三个因素影响。

1、低成本料供不应求,导致市场必须接受较高成本料厂报价;

2、单晶硅片在第四季供应可能吃紧,导致多晶硅片需求重振,多晶用料价格会从谷底有较大程度反弹;

3、电池片产能成为瓶颈,组件厂的议价空间缩减,提供了上游较大的涨价可能性。

也正是由于原料的复产弹性低,涨幅将高于下游,终端更是不容易涨价,将促使组件厂在2020年积极寻求高性价比方案,如薄片、铸锭单晶、半片、双面等。

以下为演讲PPT原文

注:本文系国际能源网/光伏头条整理自盖锡咨询战略咨询总监蔡笃慰在2019 年(第七届)多晶硅产业发展论坛演讲PPT,未经本人审阅。