中国能源资讯网

中国能源资讯网根据IEA发布的数据和报告,2018年马来西亚光伏市场的增长主要是由FiT,LSS(Large Scale Solar)以及NEM(Net Energy Metering)政策驱动的。

其中FiT及NEM由马来西亚SEDA负责执行,LSS则由国家能源委员会(EC)负责执行。(新能情报局备注:FiT、LSS以及NEM均不适用Sarawak地区)

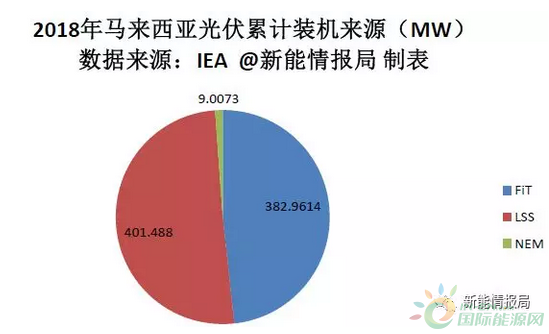

马来西亚光伏市场主要由并网项目主导,离网光伏几乎可忽略不计。2018年,马来西亚新增光伏装机为397.2975MW。截止2018年底,马来西亚光伏累计装机来源如下图所示。

FiT

马来西亚的FiT政策始于2011年12月,资金来源为对电费征收1.6%的附加费。在2017年,由于可再生能源基金的限制,基于FiT的光伏配额减少。其中,2018年新增装机仅2.9345MW,截止2018年12月31日,累计装机为382.9614MW。

LSS

LSS从2016年开始实施,2017年底基于LSS累计授予的配额为1207.88MW。截止2018年底,已商运的总装机为401.488MW,剩下的装机容量预计将在2019年与2020年陆续开始商运。

NEM

NEM自2016年11月开始实施,FiT与LSS的申请提交后成功率较高,NEM则进展比较慢,主要的原因是电费低。从2016年-2020年,每年分配的额度为100MW,总量500MW。2018年,基于NEM新增的装机为7.227MW。

制造端产能

马来西亚在光伏制造领域实力不错,据估计90%的光伏产品出口欧洲、美国以及亚洲,主要的光伏制造企业产能情况如下表所示: