中国能源资讯网

中国能源资讯网据IHS Markit数据统计,由于太阳能+储能和峰值容量的需求推动相关采购增长,美国将成为2019年世界最大的并网电池储能市场。

预计2019年美国部署的并网储能容量将达到721MW。这一数字同比2018年的376MW,翻了一番。

凭借储能市场的强劲势头,美国或将超越韩国,成为全球最大储能市场。而韩国的储能容量或将降至600MW甚至更低。

据了解,美国储能市场的日益活跃得益于该国家监管和政策扶持,也得益于重大储能应用的多样化。

过去的2018年,美国储能部署几近停滞,而韩国则掀起储能热潮。2018年全球并网电池储能装机容量增长近一倍,创历史新高,很大程度上受益于韩国上半年装机量的增长拉动;而同年,美国储能装机容量仅增长了22%。

年美国储能市场大幅增长原因

年,联邦能源管理委员会(FERC)第841号规定等联邦政策颁布,推动全美区域电网运营商多方面纳入市场机制,尤其储能资源将全面纳入该机制。

光伏产业的投资税抵免(ITC)政策推动公用事业规模的太阳能+储能项目快速发展,尤其是美国西部地区。

美国公用事业加大储能资源采购,以整合更高水平的可再生能源,提供需求响应等新的电网服务。

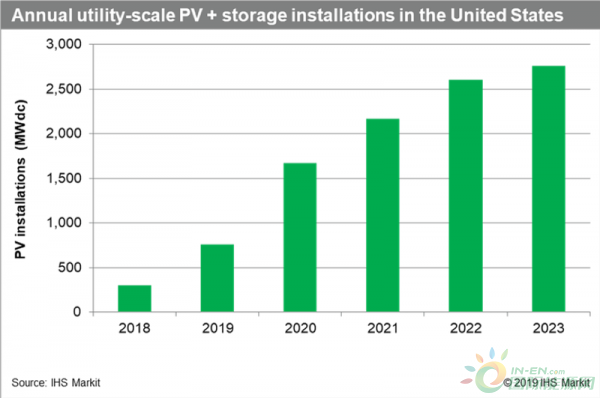

太阳能+储能应用拉动美国储能市场今后发展

预计,从2019-2023年,美国储能容量与公用事业规模的光伏(PV)系统配套,将突破2GW。

据了解,ITC在2023年之前对电池储能产业的支持加之光伏产业的发展,刺激了美国2018年储能市场发展,而且未来将会成为公用事业规模光伏和储能发展的主要动力。

预计,未来这些系统将主要部署在美国西部地区,包括夏威夷州,加利福尼亚州,亚利桑那州,进一步将光伏并入相对饱和的市场。

在光伏装机容量方面,2019-2023年与储能系统配套的美国公用事业规模的光伏装机量有望达到10GW,占同期公用事业规模光伏装机量的16%,两项技术的成本协同效应以及运作效率将带来巨大价值。

从系统规模和特性来看,相比直流耦合系统(AC-coupling),交流耦合(DC-coupled)具有较小但非常重要的成本优势,主要体现在所需电力转换设备的数量减少,无须重新捕获交流电,直流耦合系统更适用于灵活参与更广泛的辅助服务,不过两种系统都能发挥ITC的优势,从共同安装和运营成本中获益。

就30年的平准化度电成本(ICOE)来看,IHS Markit预计,假设15年后更换了电池系统,2019年向100MWac的单轴光伏跟踪系统中增加25MW/100MWh的储能容量,会导致ITC能源成本增加35-40%。考虑到交流耦合的安装和运行协同效应,以及ITC用于光伏和储能成本,预测LCOE有望低于40美元/MWh。

预计,到2023年,太阳能+储能将成为美国可与新天然气资源抗衡的重要资源。