中国能源资讯网

中国能源资讯网一、国内:竞价准备更充分、平价放量,2020 年或新增 40GW

2019 年新增装机远不及预期。根据中国光伏行业协会(CPIA),2019 年我国光伏新增装 机 30.1GW,同比下降 32%,远低于市场预期,主要原因是补贴政策公布时间较晚、电网接入 意愿不足、运营商经营压力加大等。

国内补贴额度确定,竞价项目准备时间延长。2020 年 3 月 10 日,国家能源局发布了《关 于 2020 年风电、光伏发电项目建设有关事项的通知》。《通知》明确了 2020 年新建光伏发电项 目补贴预算总额度为 15 亿元,其中 5 亿元用于户用光伏,10 亿元用于补贴竞价项目(集中式 +工商业分布式)。《通知》落地时间相对 2019 年提前约两个半月,超市场预期。虽然受到新 冠疫情影响,但今年的竞价项目申报截止时间仍比去年提前约半个月。我们认为,光伏补贴政策的提前落地留给了企业充分的准备时间,且执行规则与 2019 年基本相同,或将有效避免出 现因为准备时间仓促导致项目质量差而无法推进的问题。

光伏上网电价政策发布,退坡幅度得当。2020 年 4 月 2 日,国家发改委发布了《关于 2020 年光伏发电上网电价政策有关事项的通知》。该《通知》明确 I-III 类资源区新增集中式电站指 导价分别为 0.35 元/kWh、0.4 元/kWh、0.49 元/kWh,“自发自用、余量上网”的分布式补贴 标准为 0.05 元/kWh,“全额上网”的分布式项目指导价与集中式电站相同,户用项目为 0.08 元/kWh。我们认为,本次补贴退坡幅度得当,确保了项目的性价比,有望调动申报积极性,提高项目落地率。

2020 年国内新增光伏装机有望达到 40GW。展望 2020 年,我们认为国内光伏竞价项目准 备时间更充分,将提升落地效率,同时平价项目也比 2019 年更成熟,整体需求或全面向好。我们预测:1)新增户用光伏 6.9GW;2)2019 年竞价项目结转 9.1GW;3)新增竞价项目落 地 9GW;4)2019 年平价项目结转 6.5GW;5)新增平价项目 3GW;6)2019 年领跑者、特高 压、示范基地等结转 5.7GW;以上合计约 40GW,同比提升 33%。

二、海外:新冠疫情下需求延后,2020 年新增或回落至 55GW

海外回归主流市场,占全球份额近 70%。2019 年国内市场不及预期,但海外市场表现良 好,逐渐成为全球光伏市场主要力量。根据 IRENA(国际可再生能源署),2019 年全球新增 光伏装机 97.5GW,同比下降 2.5%,其中海外新增装机 67.4GW,占比 69%。分地区来看,2019 年全球新增装机前三是中国、美国、印度,超过 1GW 的市场由 2018 年的 11 个增至 2019 年 的 14 个,新晋 GW 级市场包括越南、西班牙、乌克兰、阿联酋等,新兴市场开始发力。

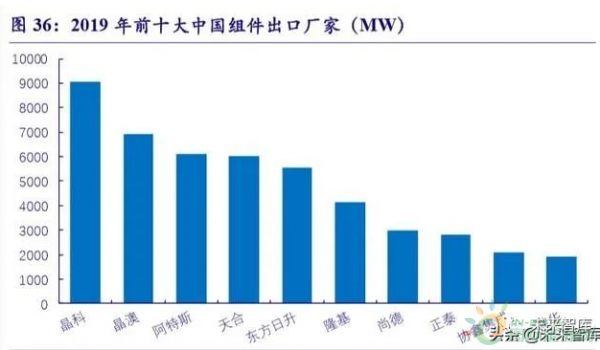

中国是全球光伏组件最大出口国,主要销往欧洲市场。随着光伏发电成本不断下降,新 兴市场不断涌现,自 2017 年开始,我国光伏组件出口占比稳步增长。2018 年 8 月,欧盟正式 取消中国进口光伏产品双反和 MIP(最低进口价格),因此欧洲需求增加,一跃成为我国组件 出口的主要市场。根据智新咨询,2019 年荷兰、日本、印度排名前三,出货量分别达到 8.35GW/5.77GW/5.58GW,出口额分别达到 21.17 亿美元/16.01 亿美元/12.41 亿美元。

海外市场受到冲击,各国采取措施应对。客观上,海外新冠疫情对光伏需求造成负面影 响(欧洲、日本、巴西等主要市场确诊人数较多):一方面,经济承压影响消纳空间;另一方 面,物流、人工、融资等方面的制约降低了投资意愿(尤其是分布式和户用光伏)。面对疫情, 海外主要经济体开始出台利好政策平缓冲击:国际能源署提出“经济刺激计划应当聚焦清洁能源转型” ;欧洲理事会声明“将绿色过渡纳入欧洲 COVID-19 刺激计划”,促进光伏产业链上的 新投资;澳大利亚政府出台的总额约 101 亿美元的经济刺激方案中包括光伏税收减免。

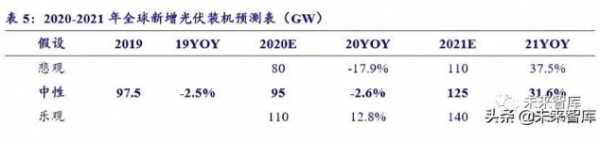

BNEF、IHS 下调预测,二季度面临大考。由于海外新冠疫情超出市场预期,BNEF、HIS 等机构纷纷调低 2020 年全球光伏装机预测,例如 IHS Markit,根据 COVID-19 的影响发布了 新的2020 年太阳能(3.340, 0.02, 0.60%)装机预测,到 2020年全球新增光伏装机规模将达到 105GW(原为 142GW)。我们认为,2020 年海外需求承压或不可避免,以目前的情况来看,我们预计 2020 年海外需求 为 55 GW(同比- 18.4%),二季度将面临考验,随后或逐步企稳。

价格是影响海外需求的核心要素。从历史经验来看,我国光伏组件出口量变化与光伏组 件现货价格往往成反向,且价格先行制动。2019 年国内光伏市场不景气,上游硅片、电池片、 组件、逆变器等产品轮番降价,对海外需求起到一定刺激作用。与此同时,“新冠疫情”在全 球的蔓延势必会在一定程度上影响全球的光伏需求。2019 年光伏出口组件增速远大于海外需 求增速。我们预计,2019 年已出口但未并网的组件将占据一部分 2020 年海外新增市场,但有 助于缓解疫情导致的缺货问题。

2020 年全球新增装机或面临下滑。我们认为,2020 年国内光伏需求回暖,海外需求影响 较大。整体来看,在中性假设下,我们预计 2020 年全球新增光伏装机有望达到 95GW(国内 40GW、海外 55GW),同比下滑 2.5%。然而,海外需求只会递延不会消失,组件价格下滑的 经济性刺激作用仍在,中长期需求向上的势头仍然强劲。

三、产业链:格局加速向好,技术革新仍在路上

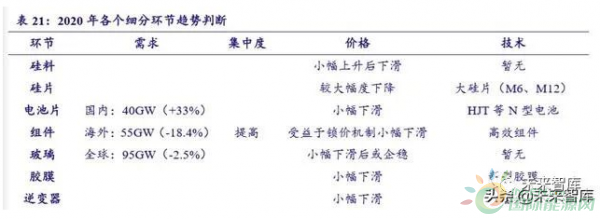

(一)硅料:优胜劣汰加速,龙头优势扩大

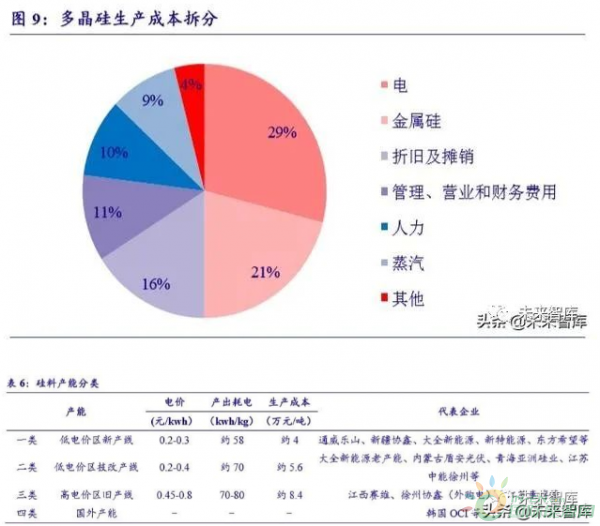

因电价和产线不同,硅料成本差异明显。电费是多晶硅生产成本中最大组成部分,占比 约 29%。根据所处地电价和厂商新旧产线差异,当前多晶硅料产能大致可分为“低电价区新 产线”、“低电价区技改产线”、“高电价区旧产线”、“国外产能”四类。根据太阳能光伏 网,新产线单位产出耗电仅约 58kwh/kg,因此新产线的成本为全行业最低水平。

落后产能退出,行业集中度和国产化率双升。根据 CPIA,2019 年全国多晶硅产量 34.2 万 吨,同比增长 32%,预计 2020 年达 39 万吨。行业集中度高,国内年产量万吨以上的企业共 6 家,其产量约 28.7 万吨,占总量比重 83.9%。根据智汇光伏,受“531”新政影响,2018 年下 半年硅料整体开工率跌至约 60%,产能过剩问题较为严重,硅料价格持续下跌,倒逼部分高 成本产能陆续退出市场,具代表性的为韩国 OCI 和我国东部产能。

短期硅料价格有望企稳回升。根据硅业分会,我国 2019 年在产多晶硅企业数量减少至 13 家,总产能达到 45.2 万吨/年,同比增长 16.5%。展望 2020 年,从供应端看,国内多晶硅产量 短期内增量较少。从需求端看,下游硅片大举扩张激发了高品质硅料需求。我们预计,在新产 能未投产之前,叠加疫情因素,硅料价格短期内有望触底回升。从全年维度看,硅料价格主要 取决于国内外新增产能释放情况,以及旧产能退出进度(海外以 OCI 和瓦克为代表)。

(二)硅片:大硅片已成趋势,快速扩张致毛利率承压

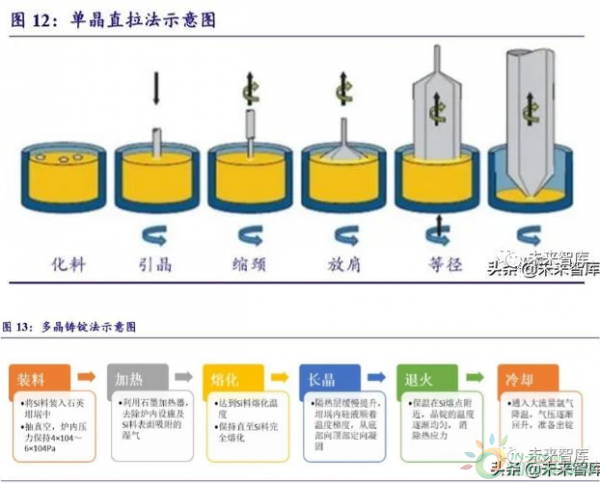

制作路径决定硅片分类。硅片生产分为长晶和切割两个环节。长晶又分为两种技术路线, 直拉法生成单晶硅材和铸锭法生成多晶硅材。

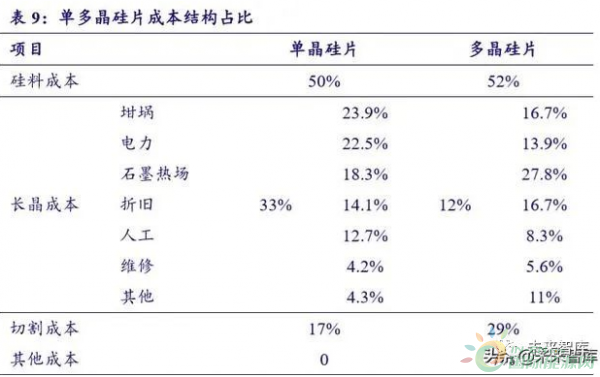

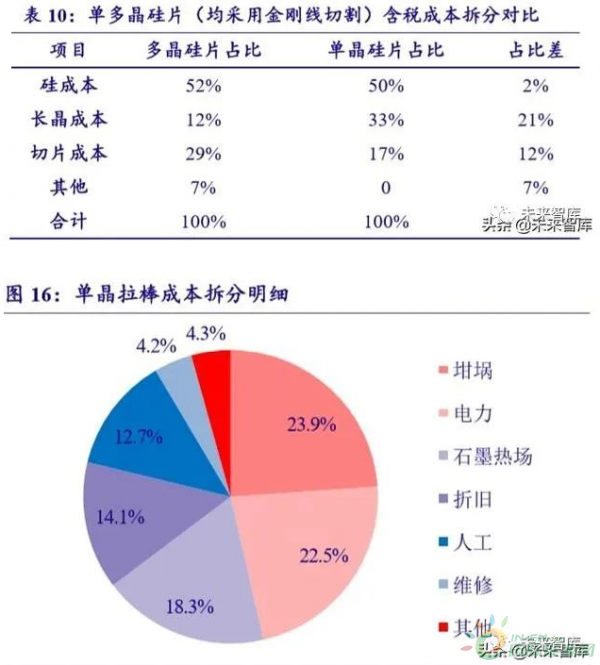

硅片成本大致可分为硅料成本和非硅成本。硅片生产成本的 50%-60%主要由硅料价格决 定,硅片厂商往往可以通过提高切割的出片量来摊薄成本。非硅成本包括长晶过程中设备、电 力、人工、特气的耗费,以及切片过程中金刚线线材损耗等其他成本。

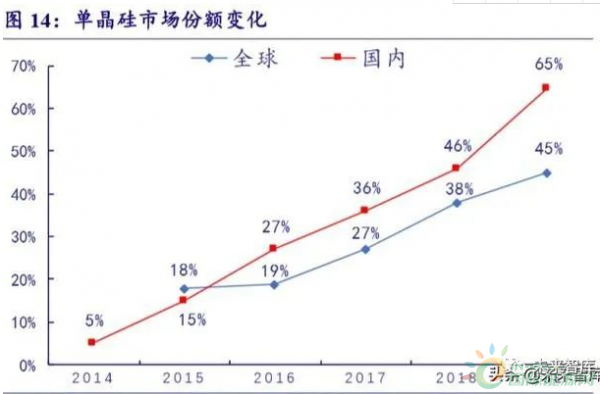

单晶市占率上升,与多晶价差扩大。根据智研咨询,2018 年国内单晶硅片产量占比为 45.9%,2019 年达到 65%。2019 年单晶硅片价格稳定,价格中枢在 0.369 美元/片左右,多晶 硅片全年跌幅达到 23.3%,单多晶价差呈现扩大趋势。

长晶环节中的单炉产出量和电费为重要降本点。对比长晶环节成本占比,单晶硅片比多 晶硅片高出约 21%,单晶硅片降本仍存空间,主要是通过以下几种途径:1)改进拉棒技术提 高单炉产出,采用连续拉棒技术摊薄损耗和设备折旧;2)将产线建在低电价地区以降低电费。

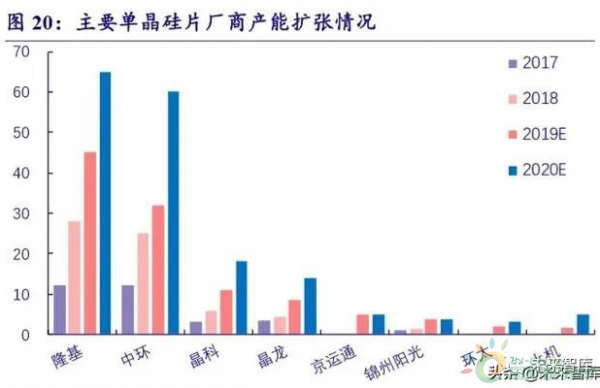

单晶硅片隆基中环双寡头,多晶硅片协鑫优势明显。截至 2018 年底,隆基股份(28.920, 2.63, 10.00%)的单晶产 能达 28GW,占全国总量的 38.9%;中环单晶产能接近 23GW,占比 31.9%。双寡头合计占比 高达 70.8%,对单晶硅片的议价能力很强。2018 年多晶硅片市场 CR5 占比 59%,其中协鑫独 占多晶 24%的份额。

龙头产能大举扩张,2020 年毛利率承压。根据 CPIA,2019 年全国硅片产量约为 134.6GW, 同比增长 25.7%。截至 2019 年底,产量超 2GW 的企业有 9 家,产量占比达 85.5%,全球前十 大生产企业均位居中国。根据 solarzoom 不完全统计,2020 年主流单晶硅片厂商合计产能的同 比增幅或将超过 60%。我们认为,2020 年单晶硅片市场的供需或将整体偏宽松,行业毛利率 在短期内面临较大压力。

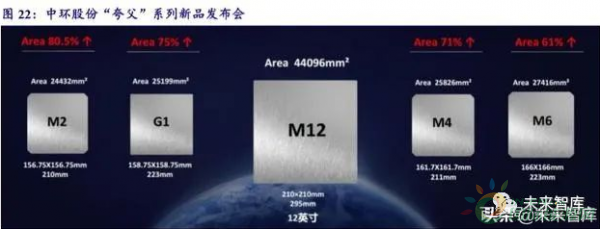

大硅片已成趋势。为了提升产品竞争力,企业纷纷发布 158.75mm、161.7mm、163mm、 166mm 以及 210mm 等大尺寸硅片。2019 年 8 月,中环股份(15.940, 0.04, 0.25%)发布 12 英寸大尺寸硅片(面积 44096mm2,210x210mm,对角 295mm),其具备更高的转换效率、更低的单瓦成本、更低的 LCOE,是产品创新上的一次重要突破。

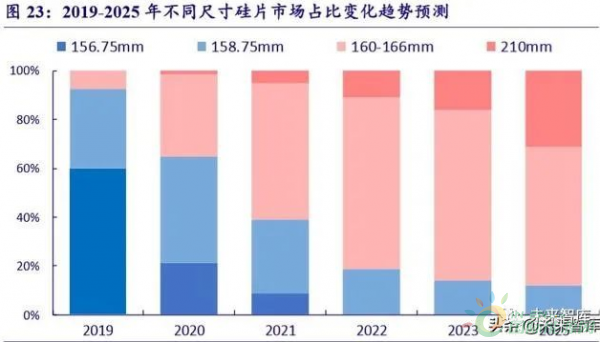

166 快速增长,210 蓄势待发。根据《中国光伏产业发展路线图(2019 版)》,2019 年市 场仍然以 156.75mm 尺寸为主,市场占比约 61%;158.75mm 尺寸是现有电池及组件生产线最 易升级的方案,2020 年市占比有望超过 40%;161.7mm 尺寸主要以出口韩国为主;160-166mm 尺寸通过新投产或现有电池、组件产线技改,未来两年市场占比呈增长趋势;210mm 尺寸需 投入新的电池、组件生产线,新投产线主要采用 210mm、166mm 等尺寸可兼容的产线。

(三)电池片:PERC 已成主流,HJT 蓄势待发

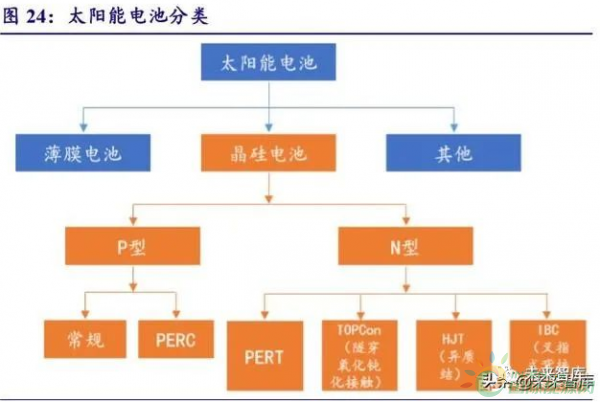

高性价比助力 P 型占据主流。根据基体硅掺杂种类的不同(硼或磷),晶硅太阳电池可分 为 P 型和 N 型电池。其中,P 型起步较早,工艺技术通过持续改进已趋于成熟,是目前市场 主流产品。

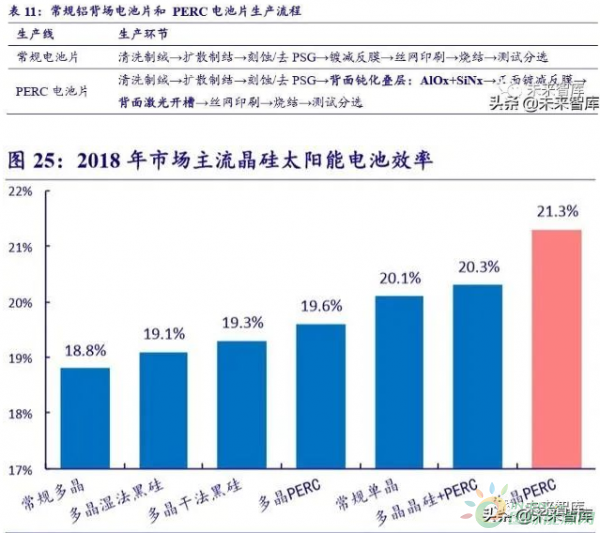

PERC 激活 P 型潜力,效率提升明显。PERC 技术通过将电池背表面介质膜钝化,采用局 域金属接触,实现背表面电子复合速度的降低以及提高光反射,从而提升发电效率。在目前主 流的晶硅电池中,单晶 PERC 电池效率提升显著,并且与现有产线高度兼容,仅需要新增背面 钝化和激光开槽形成背面接触两个环节,技术改进简单,成本增加有限,具有明显的竞争优势。

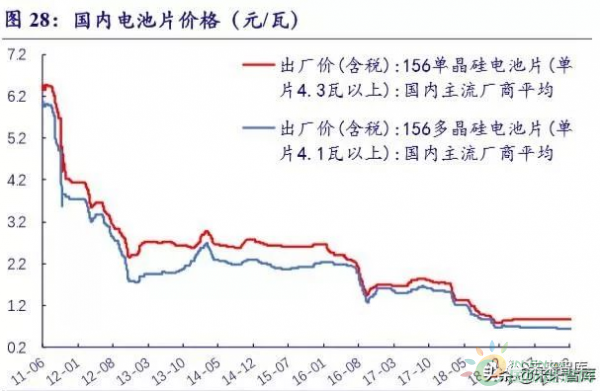

PERC 市占率持续提升。根据 CPIA,2019 年新建电池产线均采用 PERC 技术,并且对老 旧电池产线进行技改,使得 PERC 迅速反超 BSF 常规电池,占据了超过 65%的市场份额。国 内户用项目及印度、巴西等海外市场仍对 BSF 保持一定需求。2019 年 BSF 电池在全球市场占 比约 31.5%,同比下降 28.5 个百分点。

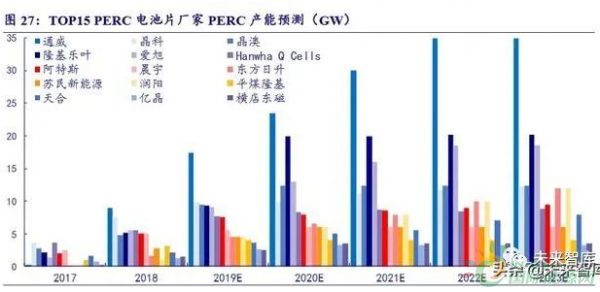

通威股份(12.820, 0.65, 5.34%)一马当先。电池龙头通威股份近期发布“高纯晶硅和太阳能电池业务 2020-2023 年发展规划”,规划 2020-2023 年,公司电池产能将达到 30-40 GW /40-60 GW /60-80 GW /80-100GW。在产线上,通威股份不仅在目前主流量产的 P 型 PECR 电池上具有优势性价比, 在 PERC+、Topcon、HJT 等新型产品技术领域也有重点布局。

2020 年龙头优势有望加大。虽然电池片环节尚未像硅料、硅片形成寡头垄断格局,但是 产业集中度正在迅速提升。随着产线向 PERC 倾斜,竞争日益激烈。我们认为,目前电池片价 格已经处于部分厂商的盈亏平衡线附近,供给端的投资意愿大大降低,龙头优势有望加大。

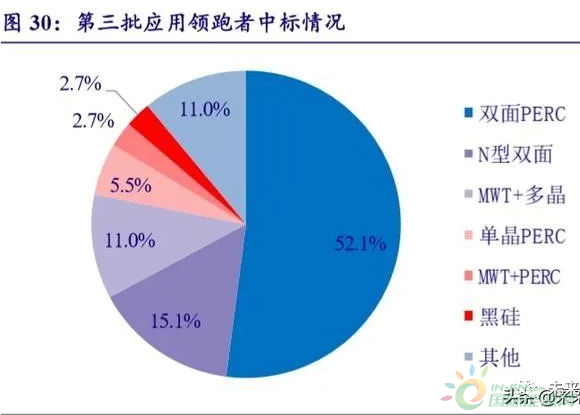

PERC 仍存改进空间,“SE+双面”路径清晰。双面 PERC 技术将全铝背场印刷改为铝栅线 印刷,就能使背面发电,可以节省铝浆,降低成本。从第三批应用领跑者中标结果看,双面 PERC 占比已高达 52.1%。另外,SE(选择性发射极)技术只需新增一台激光掺杂设备,能将PERC 效率提升至 22%,且与双面 PERC 兼容,有望成为未来 PERC 的升级方向。

N 型理论上可实现更高转化率,或存变革商机。较 P 型而言,N 型解决了光衰减问题, 且具有寿命高、弱光效应好、温度系数小等优点,是晶硅太阳电池迈向理论最高效率的希望, 其效率起点基本高于 P 型电池。

HJT 前景更明朗。从 N 型电池的各种技术路线来看,PERT 可以从 P 型产线升级,技改 难度最低,但其效率与单晶 PERC 接近,提升空间有限;IBC 电池效率最高,量产平均效率可 达 23%,但由于工序复杂、成本与技术壁垒高,短期难有发展。相比而言,HJT 既可以最大 程度简化工艺,降本方向明确(硅片切薄、降低银浆耗量),效率提升空间又较大。另外,TOPCon 由于高效性及兼容性较好,也受到市场关注。

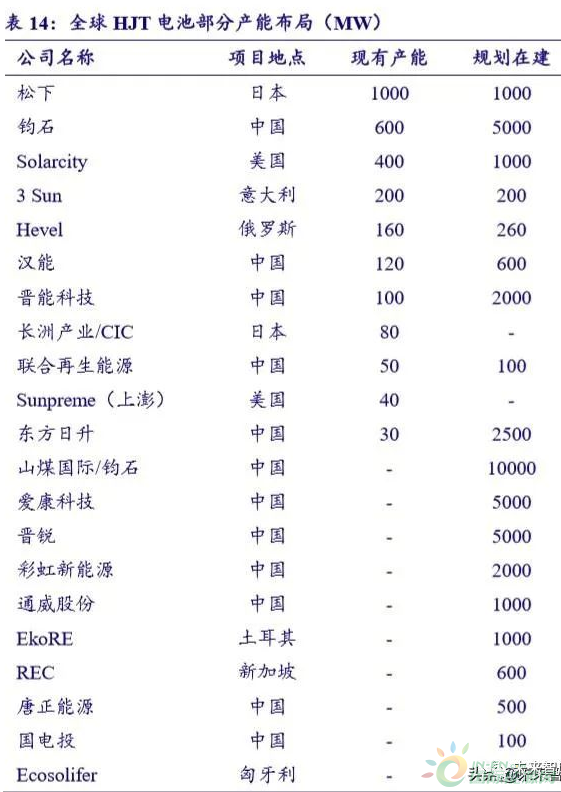

多家龙头已启动布局,HJT、TOPCon 产能有望快速提升。 (1)TOPCon:因产线可直接 升级,部分原布局 PERT 产线的厂商改走 TOPCon 路线。根据 EnergyTrend,中来股份(13.660, 0.03, 0.22%)目前已 拥有 1.5GW 产能,2019-2021 年或将交付总计 5GW。天合光能宣布 TOPCon 实现量产。林洋 能源、晶科能源也有布局。TOPCon 技术成为 N 型高效电池产业化的切入点。(2)HJT:目前 行业内关注并研究异质结电池技术的企业有日本松下、长洲、美国 Solarcity、Sunpreme、中国 钧石、晋能、通威等十余家企业,部分企业已实现量产。

(四)组件:成本降幅显著,“高效组件+一体化经营”是关键

成本降幅显著,毛利率持续受挤压。在光伏产业链中,组件处于封装环节,其技术、规 模壁垒相对较低,行业参与者众多。在电站系统成本中,组件成本占比逐年下移,从 2010 年 的 57%降至 2018 年的 41%。2015 年以来,随着产能不断扩张,龙头公司营收规模大幅提升, 但多以降价让利为手段,毛利率持续受挤压。

由于行业壁垒较低,2011 年至今,全球组件出货量前十大厂商地位不断变化,龙头产能 占比较接近,短期内难有企业形成绝对优势。2019 年我国组件产量达到 98.6GW,同比增长 17.0%,组件产量超过 2GW 的企业有 13 家。根据 PV Infolink 海关出口报告,受益于欧洲 MIP 取消、越南 630 抢装以及中南美与中东等新兴市场的政策支持,2019 年我国组件出口达到 66.8GW,同比增长超过 60%。

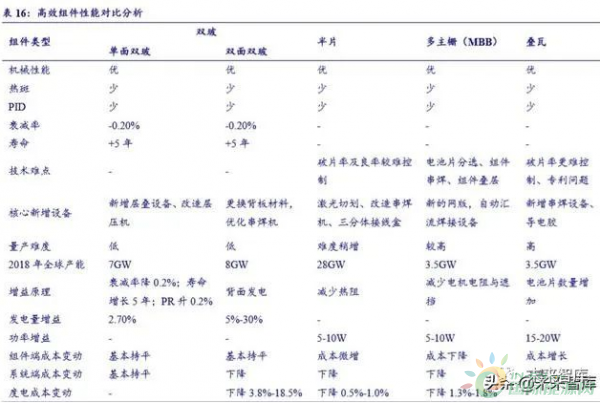

高效组件崭露头角,半片技术基本成熟。高效组件技术主要包括半片、叠瓦、多主栅、 双玻等。其中,半片组件是设备、良率相对成熟、产量较高的技术路线;多主栅可降低银浆耗 量,抵减部分设备投资成本,但良率仍有改进空间,产能、产量略低;叠瓦采用无焊带设计, 增加单位面积放置电池片数量,功率提升空间最大,但技术成熟度仍需时间培育,且受到专利 制约。

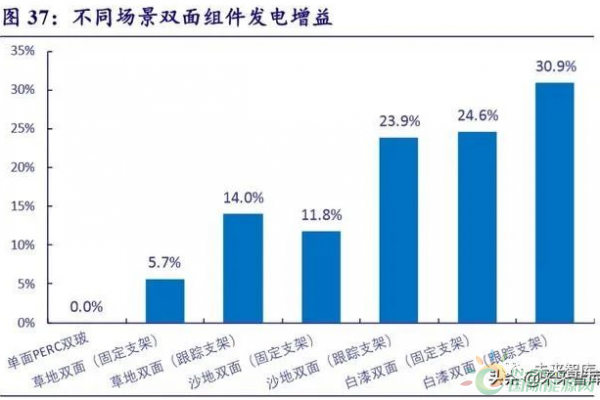

双玻组件快速渗透,光伏玻璃前景广阔。双玻组件只需将背板换成透明背板或玻璃。背 面改为玻璃后,各项性能均有明显改善,更能适应盐雾较大、农业大棚、大风沙、渔业等特殊 环境,可以提高 5%-30%的发电增益。根据 CPIA,2019 年双面组件市占率提高了 4 个百分点 达到 14%,2025 年有望超过单面组件。

“高效组件+一体化经营”是突破关键。我们认为,由于组件厂商直接对接终端需求方, 具备很强的战略性意义。一方面,抢占组件市场有利于扩大企业的销售渠道,另一方面,也可 以更好地推广其优势技术。同时,提升组件性价比一直是发展趋势,主要有两个突破点:1) 高效组件:通过采用更高效的组件(双玻、半片、多主栅、叠瓦等)来提升整体转化效率,获 得更好的产品溢价;2)一体化经营:通过布局多个环节,形成一体化经营,建立明显的成本 优势。

(五)玻璃:扩产难度大,价格支撑较强

我国已成为全球最大的光伏玻璃生产国和出口国。根据国际太阳能光伏网,截至 2018 年 底,我国光伏玻璃产量达到 4.345 亿方,占全球总产量 85%;光伏玻璃销售规模已达 130.32 亿元,占全球总销售量 84%。根据中国海关,2019 年,我国光伏玻璃出口总量 200.69 万吨左 右,同比增加 14.5%,出口金额 16.86 亿美元,比同期增加 18.2%;进口量同比下滑 19.4%。

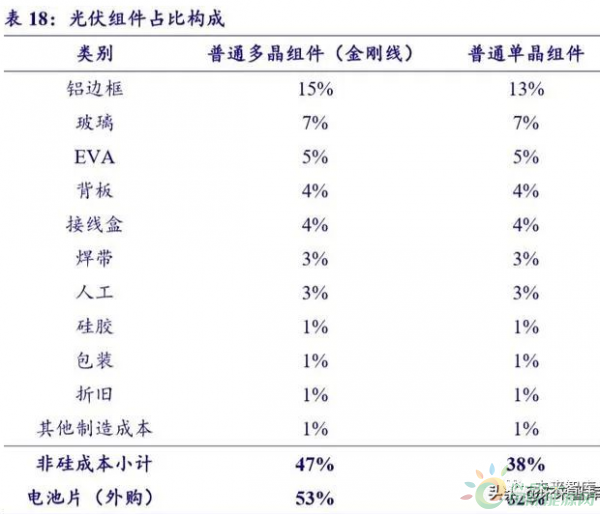

根据 solarzoom,光伏玻璃在常规组件中成本占比约 7%,在单晶 PERC 组件中成本占比约 6%,是占比最高的光伏辅材之一。

双寡头垄断,龙头优势明显。光伏玻璃不能由普通玻璃产线直接转换,具有较高的技术 壁垒和规模壁垒。光伏玻璃还需要搭载光伏电池组件取得出口国权威机构认证资格,耗时长、 花费高。行业龙头竞争优势明显,护城河较深。根据华经产业研究院,2016 年以来行业集中度逐年提升,CR2(信义光能和福莱特(11.670, 0.35, 3.09%))由 2016 年的 36%提升至 2018 年的 46%,CR5 由 56% 提升至 69%。

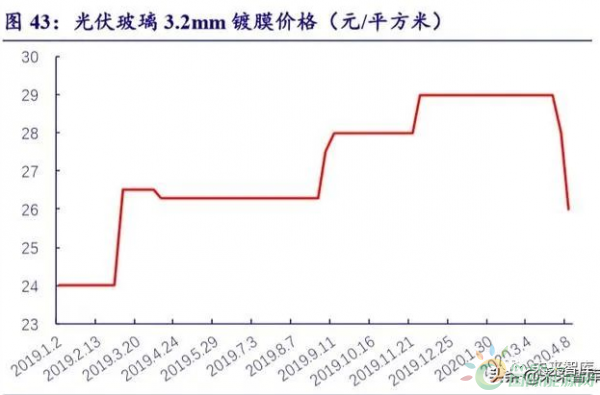

光伏玻璃价格支撑仍然较强。2019 年光伏各环节龙头企业持续扩产,在硅片、电池片、 组件大幅降价的背景下,玻璃价格却呈现出“淡季不淡”、“企稳回升”趋势。2019 年以来, 因双玻的广泛应用导致需求旺盛,光伏玻璃一直处于紧缺状态,价格不断上行,毛利率有所回 升。根据北极星太阳能光伏网,2019 年光伏玻璃经过 3 轮上涨,至 12 月末光伏 3.2mm 镀膜 光伏玻璃均价报价在 29 元/平方米,基本回升到 2017 年的水平。随着新冠疫情影响,2020 年 4 月光伏玻璃价格回落至 26 元/平方米。我们认为,随着国内市场复苏,光伏玻璃扩产难度大, 光伏玻璃价格仍有较强支撑。

(六)胶膜:新型胶膜或带动毛利率回升

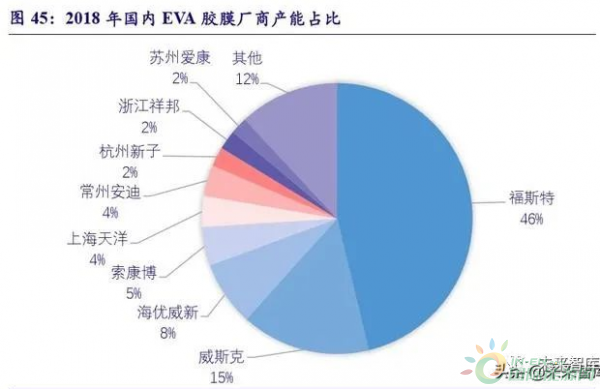

寡头垄断格局基本形成。光伏封装胶膜是组件环节的必需品,用于粘结电池片与玻璃或 背板。根据嘉肯咨询,2018 年国内 EVA 胶膜产能达 13.51 亿平米(占全球约 72%) ,主要厂商 有福斯特(45.790, 0.41, 0.90%)、海优威新材料、威斯克等,国内前三大产商产能占比高达 70%。由于行业技术壁 垒较高、客户黏性较强,行业难有新进入者。

新型胶膜有望拉动毛利率回升。光伏胶膜主要包括透明 EVA、白色 EVA 、POE 胶膜等。福斯特公告显示,目前使用最广泛的是透明 EVA 胶膜,2018 年市占率达到 80%以上。POE 胶膜最大的优势是低水汽透过率和高体积电阻率,保证了组件在高温高湿环境下运行的安全性 以及较强的耐老化性。我们人为,随着开发日渐成熟,以 POE 为代表的新型胶膜有望得到市 场的广泛认可,行业龙头有望通过产品结构的调整提升胶膜业务整体的毛利率水平。

(七)逆变器:组串式逆变器仍占据主要地位,储能或成为新亮点

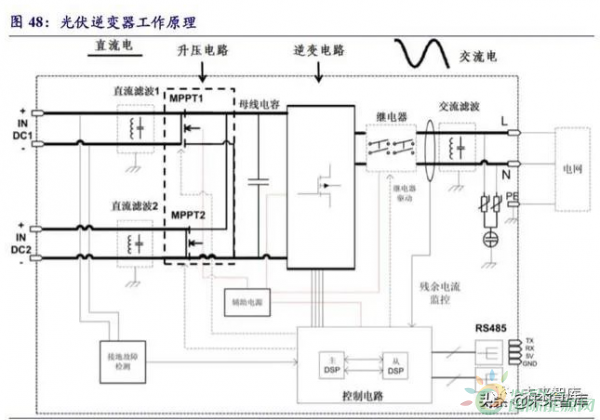

光伏逆变器是太阳能光伏系统的心脏,其主要功能是将电池组件产生的直流电转化为交流 电,并入电网或供负载使用,属于光伏发电系统的核心设备。

组串式逆变器依然占据主要地位。光伏逆变器一般分为三类:集中式、组串式和微型逆 变器。根据《中国光伏产业发展路线图(2019 版)》 ,2019 年光伏逆变器市场仍然主要以集中 式和组串式为主,集散式占比较小。其中,组串式逆变器市占率较 2018 年小幅下滑至 59.4%, 虽然集中式光伏电站中组串式逆变器使用占比升高,但分布式光伏市场占比下滑。集散式逆变 器的市场份额同比提升了 2 个百分点。

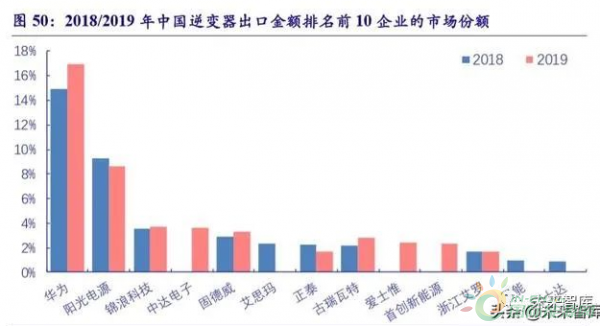

华为、阳光电源(10.010, 0.06, 0.60%)、锦浪科技(66.800, 3.43, 5.41%)稳居出口前三。根据光伏们,2019 年中国的光伏逆变器出口 量约为 3155.47 万台,总金额近 29 亿美元,前 20 家公司的占比超过了 50%。其中,华为、阳 光电源、锦浪科技位列 2019 年出口逆变器企业前三名,出口额合计占比从 2018 年的 27.68% 提高到了 2019 年的 29.35%,集中度进一步提升。

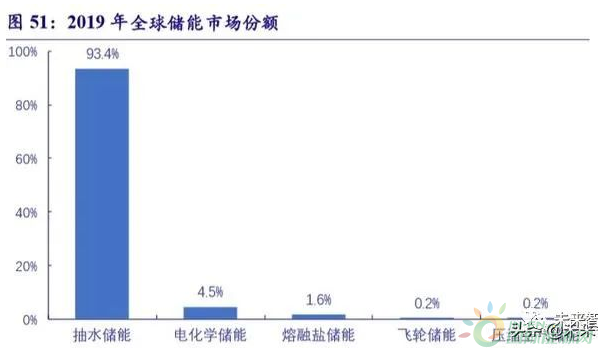

储能领域正处于新一轮高增长爆发前的预备期。根据 CNESA,截至 2019 年底,全球已 投运储能项目累计装机为 183.1GW(同比+1.2%),其中抽水蓄能累计装机占比为 93.4%,电 化学储能累计装机占比为 4.5%。根据 CNESA,全球 2019 年第四季度电化学储能新增装机规 模为 490.8MW,环比增长有望超过 200%。

光储融合值得期待。随着近年全球光伏发电比例不断增加,为了提升电网的灵活性,提 高分布式光伏的自发自用比例,降低用户的用电成本,且锂离子电池系统成本不断下降、循环 寿命不断提高,“光伏+储能”技术的系统建设或逐渐成为储能全球应用的主流。

四、投资策略:逆境下的突围,左侧时机渐成熟

2020 年国内新增光伏装机有望达到 40GW。展望 2020 年,国内光伏竞价项目准备时间更 充分,将提升落地效率,同时平价项目也比 2019 年更成熟,整体需求或全面向好。我们预测:1)新增户用光伏 6.9GW;2)2019 年竞价项目结转 9.1GW;3)新增竞价项目落地 9GW;4) 2019 年平价项目结转 6.5GW;5)新增平价项目 3GW;6)2019 年领跑者、特高压、示范基 地等结转 5.7GW;以上合计约为 40GW,同比提升 33%。

2020 年海外新增光伏装机或回落至 55GW。从历史经验来看,我国光伏组件出口量变化 与光伏组件现货价格往往成反向,且价格先行制动。2019 年国内光伏市场不景气,上游硅片、 电池片、组件、逆变器等产品轮番降价,对海外需求起到一定刺激作用。然而,客观上,海外 新冠疫情对光伏需求造成负面影响(欧洲、日本、巴西等主要市场确诊人数较多):一方面, 经济承压影响消纳空间;另一方面,物流、人工、融资等方面的制约降低了投资意愿(尤其是 分布式和户用光伏)。我们预计 2020 年海外新增装机回落至 55GW,但需求只是延后,并未消 失,中长期海外需求增长的趋势并未变化。

格局:行业集中度提升是大势所趋,电池片环节势头最猛。我们认为,2020 年光伏各细 分领域均处于行业集中度持续提升阶段。其中,硅料优胜劣汰形势较强,瓦克、OCI 等国外产 能陆续宣布退出,国内低成本产能的优势逐步显现;硅片、玻璃基本已形成双寡头局面,扩产 也主要以龙头为主;电池片将迎来通威股份的强势扩张,行业有望进入加速洗牌阶段;组件、 胶膜、逆变器集中度或将平稳提升。

价格:各环节价格均承压,玻璃支撑最强,硅片降价空间最大。我们预计 2020 年光伏整 体需求略有回落,产能仍在加大,各环节价格均有压力。其中,以全年维度来看,硅料短期面 临国内产能爬坡和国外产能退出,价格或小幅回升,未来随着优质产能放量,价格或小幅下滑;硅片大幅扩产,让利不可避免;电池片价格已经触底,由于技术迭代,新增产能存在不确定性, 价格或迎小幅下滑;组件订单按惯例提前锁价(3-6 个月),一定程度上可以对冲疫情影响;玻璃竞争格局最优,价格支撑力度较强;胶膜、逆变器价格预计小幅下滑。

技术:大硅片、N 型电池放量在即。硅料、硅片的技术已经趋于平稳,组件的技术壁垒 相对较低,而硅片、电池片更新迭代潜力最大:1)硅片:隆基股份去年发布 M6、中环股份 随后发布 M12,硅片大型化已成趋势;2)电池片:PERC 是目前主流,但 N 型理论转化效率 更高,多家龙头已启动布局,HJT、TOPCon 产能有望进入快速增长期。

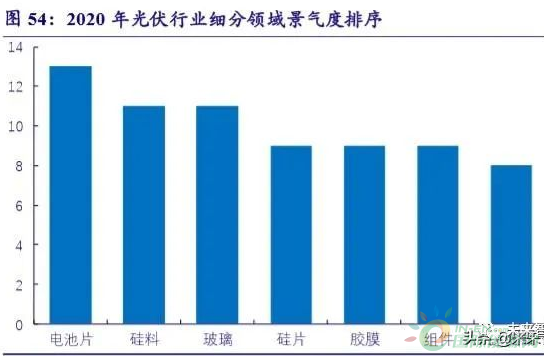

2020 年景气度排名:电池片>硅料=玻璃>硅片=胶膜=组件>逆变器。我们按照“格局、 价格、技术”三个维度给光伏各个环节打分,每个单项满分为 5 分,总分为 15 分。从边际变 化来看,我们认为 2020 年 7 个细分领域从高到低排序为电池片>硅料=玻璃>硅片=胶膜=组 件>逆变器。

投资策略:板块估值已经回落至低位,左侧时机渐成熟。2020 年光伏市场受疫情影响具 有很大不确定性,从需求端看,国内需求回暖,海外偏弱,全球或将回落。从供给端看,中国 是全球产能主要聚集地,且龙头公司扩产意愿强。因此,2020 年光伏供需宽松或不可避免, 由此带来的产品价格下降是主要风险。然而,对比“531”事件,预计海外需求的下滑时间较 长、幅度相对平缓,且光伏产业链的价格已经处于低位,下跌空间有限,对企业冲击更温和。同时,EPC 价格趋于平价反而会刺激需求,全球光伏市场不改中长期向上趋势。目前,疫情 带来的悲观预期已经得到较为充分的释放,板块估值回落至低位,左侧时机渐成熟。

推荐标的:硅料、电池片龙头通威股份(600438.SH);玻璃领先者福莱特(601865.SH) (建材行业覆盖);硅片双寡头隆基股份(601012.SH)、中环股份(002129.SZ);胶膜龙头福 斯特(603806.SH);组件厂商东方日升(11.900, 0.18, 1.54%)(300118.SZ);一体化先行者晶澳科技(15.150, 0.94, 6.62%)(002459.SZ);逆变器先锋阳光电源(300274.SZ)、锦浪科技(300763.SZ)。