中国能源资讯网

中国能源资讯网1GW、3GW、5GW。。。跳动的数字是企业不断庞大的光伏组件出货量。近几年,国内中大型光伏厂商的现有产能充足,对应于它们持续有效的国内及国际两大市场的快速布局、抢占核心客户需求,牢牢抓住了终端地面、分布式电站的控制力和集中度,留给其他公司的机会已在慢慢减少。根据能源一号的统计,去年21家在华组件厂商的出货量高达96.4GW,含全球装机比例高达84%。

更近一步,大型公司依然在进行规模化、速度化及效率化的挺进,无论是扩产能力还是销售战略的完整性、深入性都要更高一筹,它们的一举一动都是光伏产业的重要风向标和参考依据。

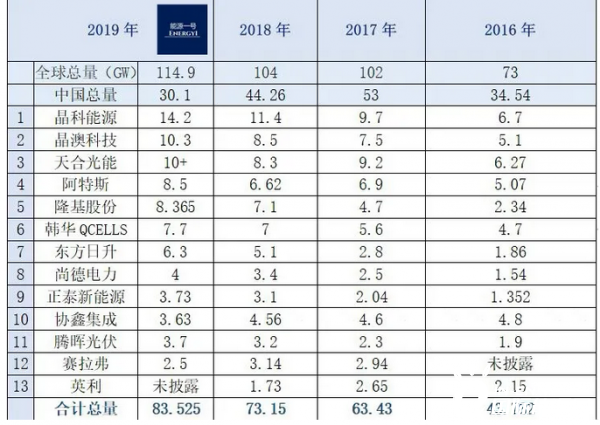

2019年21家公司出货96.4GW

能源一号统计了在国内有生产基地的21家光伏组件厂商出货情况。总计出货量为96.438GW,相比全球装机量的114.9GW,占比高达84%。

2019年,拥有10GW以上出货量的公司为3家;5GW~10GW的有4家,1GW至5GW以上的为11家。

(数据来源,各大公开渠道,能源一号整理)

从上述列表中,能源一号发现了一些特点:第一,前15家公司,未来在产能、出货及总体战略布局思路上如果不同,排名会继续变动。

第二,排名11~21位的公司,差距在3GW左右。一旦某家公司发力大量扩产且渠道足够广且建立通畅的组件销路,其名次很可能有所提升。

另外,今年受到新冠疫情影响,光伏企业的海外出货会有一定程度上的受阻。如果在中国市场30GW~40GW的总份额内,组件企业有更大的市场影响力和广泛资源,公司在出货排名中将继续处于领先位置。

近年来的数据表现可证实,组件对外出货的60%来自于海外。在一些桥头堡地区尤其是欧洲、南北美洲及亚太市场,如果某些公司拥有根深蒂固的市场份额,今后几年内这类企业仍会稳居高位。

市场集中度加强

从2019年的排名中还可发现,21家组件厂商在2019年的总计出货量为96.438GW。其中12家企业的出货,已占全球光伏装机比重的72.7%。

能源一号继续盘点了2018年的12家组件厂商出货,发现它们的总量为71.42GW,占全球装机比重的68.67%,低于2019年的12家组件出货量/全球装机占比。

(2019至2017年组件出货及全球出货占比图,能源一号整理)

2017年12家中国本地厂商(包括有生产基地在国内的海外公司),出货量为63.43GW,占全球装机比例的63%。这一比重,与2018年和2019年差距大,进一步说明了主要企业的优势在日趋强烈,2019年排名前茅的厂商,集中度在加强。

另一方面,2017年到2019年的组件全球出货总量,其实仅差10个GW。但是排名靠前的公司,其市场份额显得更稳固。这表明:

全球组件市场份额在没有扩大的情况下,更多中大型厂商有了更为重要的市占率,被挤压的显然是中小厂商市占率。特别是那些加工能力弱、资源及天赋不足的厂商,未来日子将更难过。其实现在已有一些中游厂商放弃了海外地区的抢夺,转而为一线厂商进行大量代工。这也表示,它们认为海外市场的争夺确实过于激烈,不如直接赚取代工费来得省事。如果是重新闯入海外市场并重新开垦,大费周折后未必能有真正的收获。

从各大公司的实际状况出发也可看到:晶科、晶澳和天合等三大巨头,4年内的出货量增幅比例高达40%~50%之间。由于它们本身的出货基数很高,所以哪怕是增加10个百分点,也至少是GW级别的提升,甚至更高。这种增幅,相当于全行业前20大某单体公司的全年出货了。

东方日升、隆基股份、正泰新能源、尚德电力等,在4年内的出货量增幅,更是呈现了几何倍数的放大趋势,冲刺速度惊人。

全球组件出货图:

(数据来源,各大公开渠道,能源一号整理)

其中东方日升同比上涨了2.387倍;隆基股份的出货上涨比例高达2.158倍;正泰新能源有1.76倍之高。这些企业本身排名就靠前,近几年来依靠各自的产品质量、出货渠道以及品牌影响力等,更加风头无两。

赛拉弗、腾晖光伏、协鑫集成及尚德电力等几家公司的名次也咬得很紧,有此消彼长的态势。协鑫集成作为2015年接替上海光伏企业的新型生力军,出货量一直保持在前十左右。赛拉弗自从成立以来就定位高端,通过产品的准确定位及广受好评的服务精神,很快获得了大批拥趸者。

腾晖光伏借助中利集团母公司的支持,对海外、国内扶贫电站等机遇,也在出货上有很大提升。其营销团队精准定位客户群,快速切入市场,收获不菲。

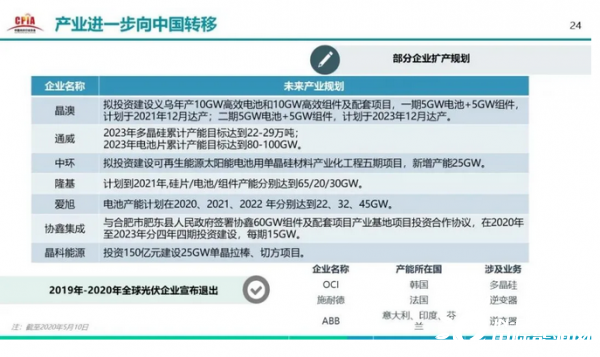

产能扩张加速

各大组件厂商的产能布局在进一步加快,这会促使中国一二线厂商的集中度继续快速增强。其中,包括通威、中环、协鑫、隆基、爱旭、晶科、晶澳等厂商的扩产计划皆是庞大的。

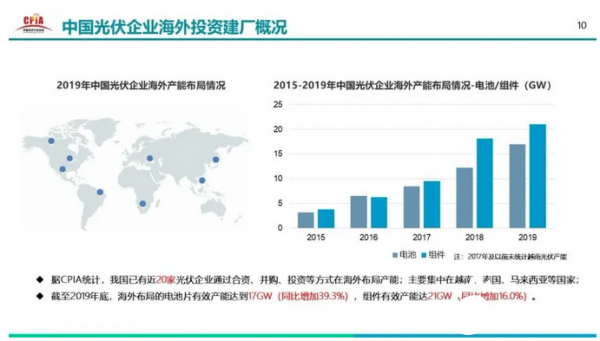

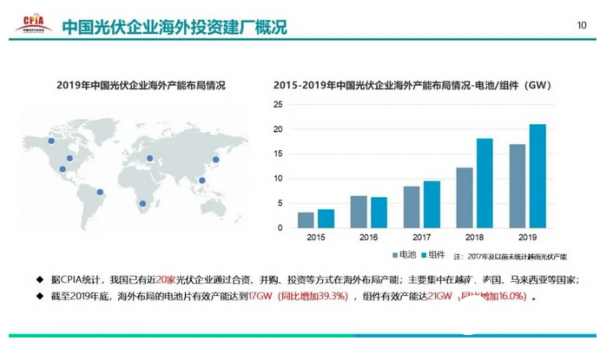

当然,中国厂商也并非只把生产基地瞄准国内,海外建厂的数量和出货量也在增加,从而平衡在全球各地的组件出货,规避可能产生的一系列贸易争端。

而从2018年到2019年的制造业分布情况看,除了组件之外,包括多晶硅、硅片及电池的中国制造集中度也在增强。其中,多晶硅制造商中,前十家有7家来自中国。硅片厂商全部为中国企业。

电池片制造商排名中,只有韩华不是中国公司,但其制造基地也放在了国内。组件制造商看,越南光伏曾为海外制造公司,但其母公司依然在国内,而且今年也被隆基收购。因此,十大组件制造商里只有韩华是海外企业(大量组件制造也放在国内)。

今年一季度的国内光伏出口情况如何呢?

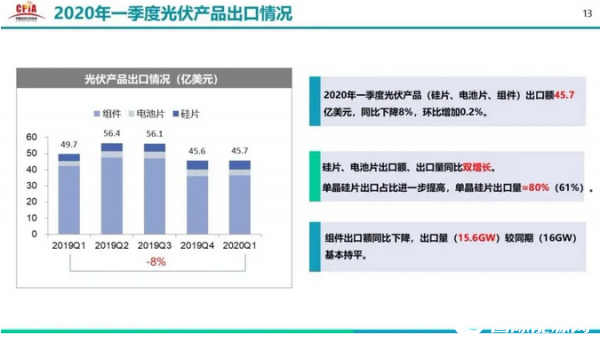

据中国光伏行业协会的统计数据显示,2020年一季度的我国光伏产品(硅片、电池片、组件)出口额达45.7亿美元,同比下降8%,环比增0.2%。

硅片、电池片出口额、出口量同比增长,单晶硅片出口占比进一步提高,出口量占比达到近80%;组件出口量为15.6GW,出口额达36.5亿美元,同比下降;出口量达1560万千瓦,与2019年同期相比基本持平。

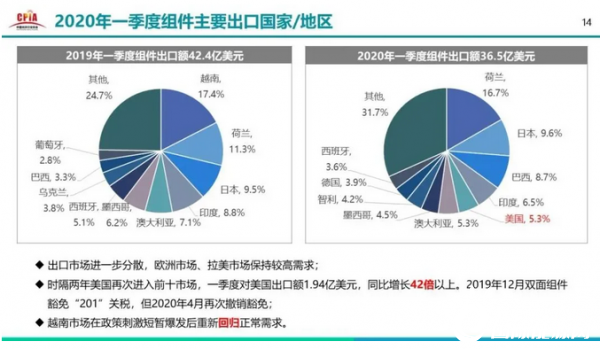

图表中可以看到,主要出口地区为荷兰、日本、巴西、印度、美国、澳大利亚、墨西哥、智利、德国、西班牙等。其中,据行业人士透露,荷兰并不是最大的组件出口地区,而是不少货物从荷兰中转。

随着部分海外地区的疫情缓解,海外出口未来将会逐步恢复。昨日(5月24日),智利的新增疫情病例为零,荷兰为172人,德国316人,日本42人。

据日本广播协会电视台统计,截至当地时间24日21时(北京时间24日20时),日本的累计确诊16611例。日本经济再生担当相西村康稔当地时间的记者会上透露,有关埼玉、千叶、东京、神奈川和北海道5个都道县紧急事态宣言的解除,将向25日召开的咨询委员会会议征询意见。5月22日,东京都新增感染者3人,为紧急事态宣言发布后最少。政府高官称“这是决定判断方向性的数字”,认为距离解除不远了。

在印度,该国政府也在近期宣布,原定于当日到期的全国性的封锁措施再次延长至5月31日,但同时也将放宽一些封锁限制。据新规定,印度大部分学校、商场、电影院和其他公共场所仍将关闭;地铁继续停运;餐馆可以提供外卖服务,部分体育场馆允许开放,但不允许有观众;在邦与邦之间协商一致后,客运车辆互通允许恢复;每天19时至次日早7时实行宵禁,除必要活动外禁止外出。大型集会依然禁止,但除病例数较多的、被划为“隔离区”(containment

zone)的地区之外,“允许进行所有其他活动”。

据Worldometers实时统计数据显示,截至北京时间5月25日05时21分,澳大利亚新冠病毒确诊病例为7114例,死亡病例保持在102例。在经过在家学习一段时间后,数十万的澳大利亚家长本周让孩子们重返学校,为此,各个州颁布了严格的规定。

以昆士兰为例,学生们也将于周一返校。在疫情后,父母的接送时间将是错开的、学生们的午餐时间也是错开的。虽然学生不必保持社交距离,但教职员工必须保持1.5米的社交距离。成年人不允许聚集在校园内或者校园附近,任何不舒服的教职员工和学生都必须待在家里。