中国能源资讯网

中国能源资讯网01 价值链跟踪

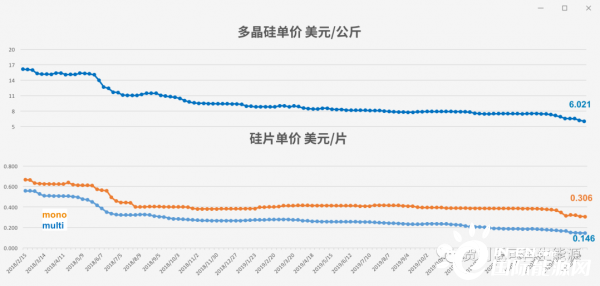

2018.2-2020.5 多晶硅 & 硅片 单价

数据来源:PV insight/PV infolink/Energy trend

整个产业链价格下跌趋缓,但是仍处在下行通道。主要是基于630抢装潮中国终端市场的逐步回暖,获得了一些订单支撑。但海外市场由于在某些重点国家疫情还未明显改善,整体尚未恢复到疫情前水平。

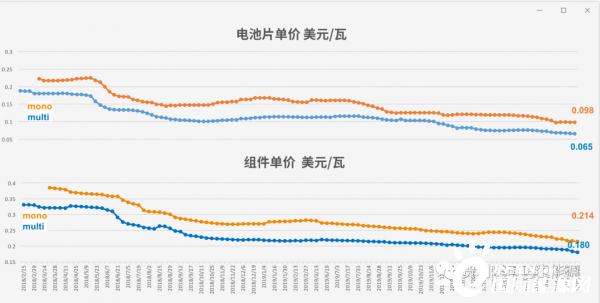

2018.2-2020.5 电池片 & 组件 单价

数据来源:PV insight/PV infolink/Energy trend

02 光伏市场更新

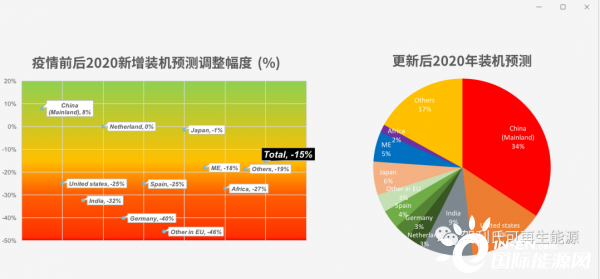

2020年有可能成为新增装机较前一年萎缩的第一年

数据来源:PV Infolink/IHS/BNEF/PV tech (2020_Apr)

今年大约会有108.5GW新增太阳能装机(-5.7%vs2019*),2019年新增装机调整为115GW(IEA,2020_Apr)。

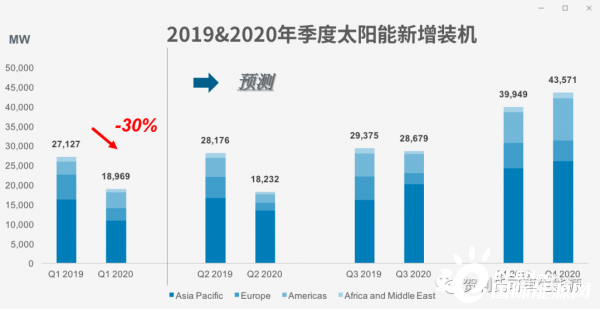

2020第一季度太阳能新增装机创历史新低

数据来源:IHS (2020_Apr)

受疫情影响:2020第一季度全球太阳能新增装机环比增长率:-53%;同比增长率:-30%。

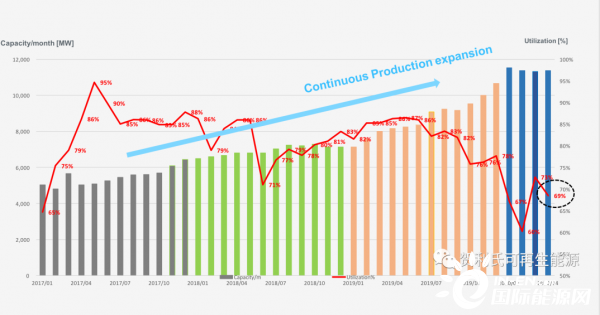

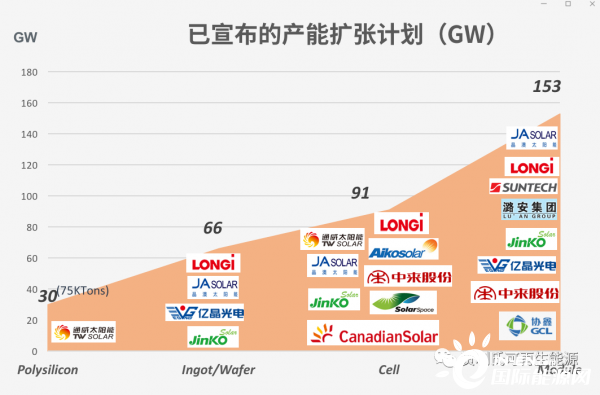

持续进行的光伏全产业链产能扩张

数据来源:Asia Chem_May,HPT internal

为什么要持续进行光伏全产业链产能扩张?

积极向好的光伏产业远期预测

到2050年:全球累计太阳能装机将突破8500GW(IRENA),这意味着在未来30年,平均每年的太阳能装机必然超过200GW

不断加速的技术升级和成本下降

不断加速的技术升级不仅仅给生产工艺的升级改造带来巨大挑战,也不断推进了太阳能每瓦平均价格的下降。老旧产能在已经无法获得利润的前提下,将不可避免的被不断淘汰

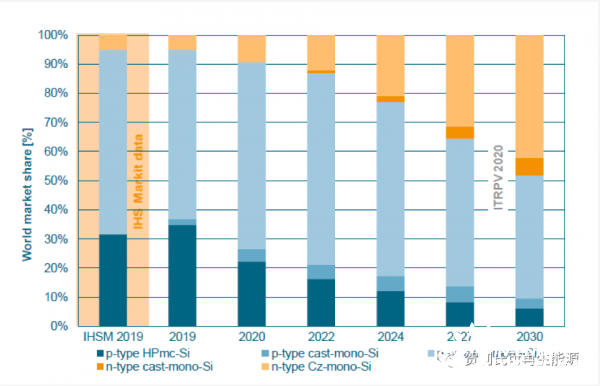

多晶将会持续萎缩至5%

数据来源:ITRPV 2020_Apr

单晶太阳能电池产能目前已接近75%

2030年,N-型太阳能电池预计会达到50%市场占有率

多晶太阳能电池在10年内会萎缩至5%

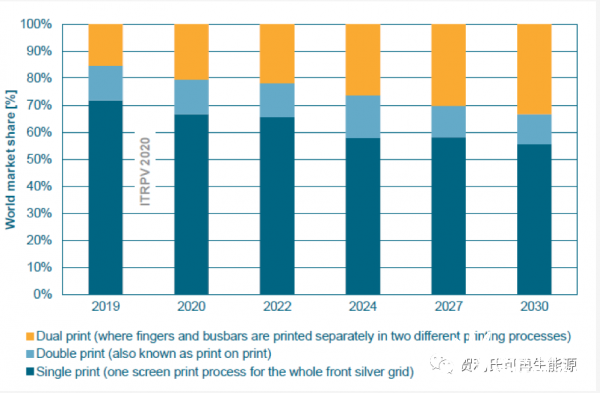

单次印刷仍然将会主导市场至2030年

数据来源:ITRPV 2020_Apr

分步印刷稳步提高市场份额,预计2027年会超过30%

单次印刷仍然将会主导市场至2030年

03 银浆市场更新

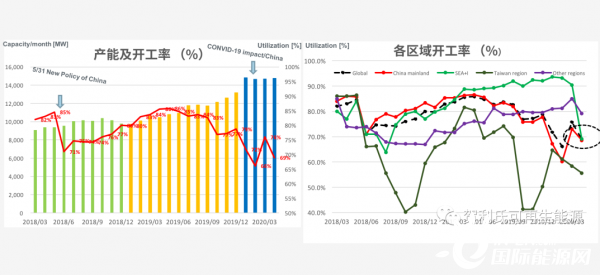

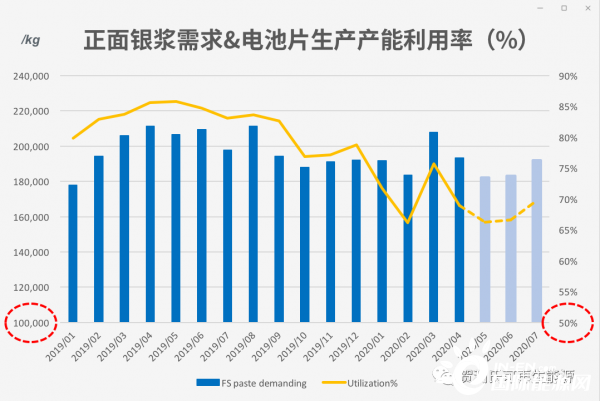

太阳能电池开工率再次下跌至69%

全球太阳能电池开工率再次下跌至69%,其主要原因是海外市场受疫情影响的持续疲软

受疫情封闭管理影响,东南亚和印度地区太阳能电池开工率仅为69%,这是20个月以来的最低值

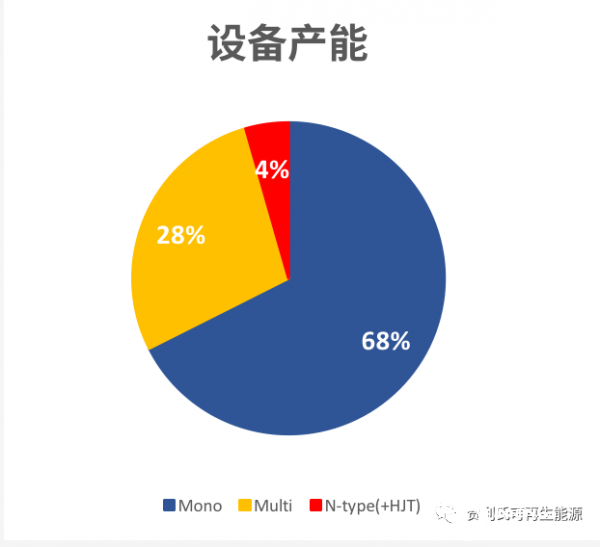

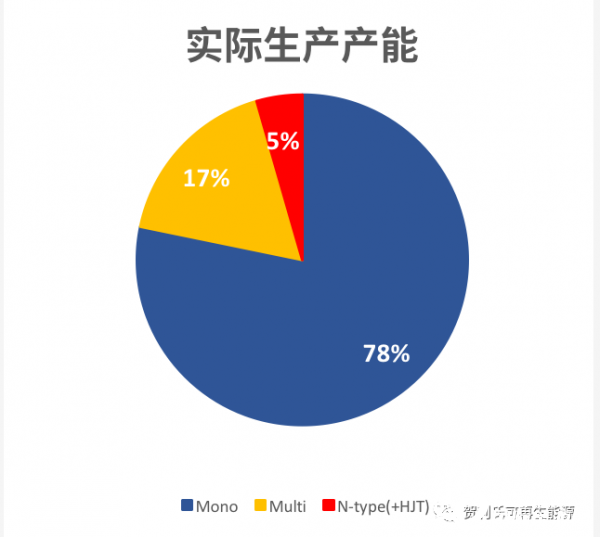

加速下降的多晶市场份额:17%– GLOBAL

数据来源:HPT internal

多晶太阳能电池市场份额持续下跌至17%,这是多晶比例首次低于20%

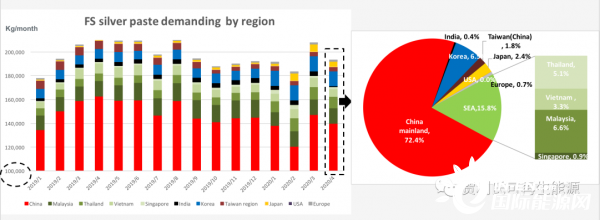

东南亚太阳能电池产量在全球比例跌至15.8%

数据来源:PV insight/PV infolink/Energy trend

受疫情封闭管理影响,东南亚太阳能电池产量在全球比例跌至15.8%

未来3个月的展望

由于COVID-19疫情对于终端市场的影响,利用率和总需求量将会持续减弱至6月,有望在7月开始恢复

太阳能电池开工率再次下跌至69%

第一梯队客户持续产能扩张,尤其是在单晶Perc上

受疫情对海外市场的影响,太阳能电池开工率再次下跌至69%