中国能源资讯网

中国能源资讯网事件

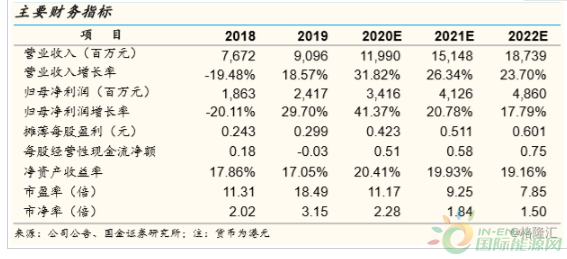

公司发布 2019 年度业绩,实现收入 90.96 亿港元,同比增长18.6%,净利润 24.17 亿港元,同比增长

29.7%,符合我们预期,但略超市场预期。

评论

光伏玻璃销售量价齐升推动年度盈利创新高:在光伏行业从 2018 年因政策导致的巨幅波动中走出来后,公司主营的光伏玻璃产品在 2019

年迎来了量价齐升,主流 3.2mm 规格产品单价从年初的 23.5 元/平米一路上涨至年底的 29 元/平米,全年涨幅达到 23%;同时公司凭借 2018

年底投产马来 2 线的满产释放以及与 2019H2 复产的两条前期冷修产线,全年融化量同比增长 17%至约 250 万吨。量价齐升背景下,公司光伏玻璃业务

2019 年收入增长 22%,全年毛利率提升约 6pct 至 32%,奠定了全年业绩高增的基础,并一举突破 2017 年的 23.3

亿港币创下年度盈利的历史新高。

双面组件趋势明确,2.0mm 薄玻璃生产优势有望为公司创造超额利润:因中国市场 2019

年新增装机低于预期、及海外项目开发周期较长导致的新产品推广滞后,2019 年双面组件渗透率略低于预期,我们估算在

10-15%之间;但在过去半年中,我们看到国内外新规划项目中拟采用双面组件的比例显著提升,我们预计 2020 年双面组件渗透率有望超过 25%。公司在 2019

年下半年完成 2.0mm 玻璃量产设备改造,产品供应能力自 2019Q4

起大幅提升,凭借这一领先行业的技术突破,一方面将显著提升双面双玻组件相对传统单面组件及使用透明背板双面组件的性价比优势,另一方面也将为公司创造相比传统

3.2/2.5mm规格产品更高的单位利润。

中期高景气持续的确定性,重于同业潜在扩产的不确定性:今年初工信部将光伏玻璃纳入“新旧产能置换”管理范畴,尽管这一政策是否严格执行仍有待观察,但管控趋严的趋势明确;近期部分二线企业抛出较大规模扩产规划,考虑到光伏玻璃行业来自技术、资源、资金等多方面的壁垒,我们认为,相比

2 年后才有可能出现的潜在新产能,未来两年内光伏玻璃供需的相对平衡、以及头部企业市场份额的提升,仍是确定性更高的事件。

盈利调整与投资建议:

我们预测公司 2020~22E 年净利润分别为 34.2、41.3、48.6 亿港元,其中 2020 年预测上调

8%,以体现:1)疫情导致的新增产能释放推迟以及 2)对产品均价假设的上调。对应 EPS 分别为 0.42,0.51,0.60 港元,上调目标价至 6.30

港元(+7%),对应 15 倍 2020PE,维持“买入”评级。

风险提示:光伏玻璃需求增长不及预期;公司产能建设进度不及预期。