中国能源资讯网

中国能源资讯网光伏

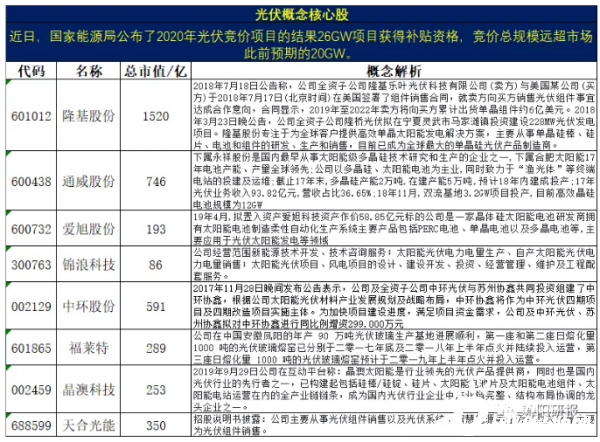

近日,国家能源局公布了2020年光伏竞价项目的结果,26GW项目获得补贴资格,竞价总规模远超市场此前预期的20GW。

1、随着最新一轮降本,光伏组件已经来到1.4元/W左右,这个价格在全球范围内都有实现平价甚至低价上网的能力,甚至能够负担一定的储能成本,光+储成为现实,长期成长空间已经十分确定,最好的例证就是德国先将光伏总装机52GW的上限取消,然后德国光伏协会建议将年新增装机目标由2.5GW提升到10GW。

2、在长期空间确定的情况下,高增长低估值洼地十分凸显。光伏头部企业拥有超高的ROIC,项目投资回收期通常小于5年,依托产品效率溢价和成本优势,盈利能力十分显著。超高ROIC带来超过的利润增速,而估值十分便宜,普遍低于今年20倍,可能是最便宜的确定性高成长板块,后续有很大的估值提升空间。

3、 产业链方面,目前组件、电池片、硅料环节基本见底,电池片环节随着需求回暖盈利得到明显修复,硅片环节经过前几次较大幅度降价后短期也基本见底,随着Q4国内和海外需求同步共振(保守预计年化180GW),产业链各环节有望涨价。龙头企业凭借成本优势叠加出货量大幅增长,预计Q2开始业绩有望持续超预期。

重点推荐:通威股份、隆基股份、爱旭股份、锦浪科技、中环股份、福莱特、晶澳科技、天合光能。