中国能源资讯网

中国能源资讯网昨天,国家能源局就下发了2020年光伏竞价项目的结果。从一份《拟纳入2020年光伏发电国家竞价补贴范围项目名单》上看到,此次拟纳入竞价补贴范围的项目共434个,总规模为25.97吉瓦,同比增长14%。其中,普通光伏电站25.63吉瓦,全额上网分布式项目0.34吉瓦。

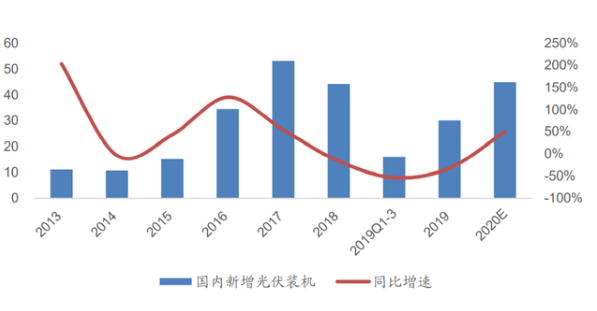

国泰君安认为,政策落地发令枪响,下半年光伏装机将超过30GW,四季度景气最高,预计四季度国内装机量或超过20GW。

近期光伏板块表现出色,隆基股份连续创出历史新高,设备股捷佳伟创、迈为股份、上机数控,逆变器个股锦浪科技也纷纷创出历史新高,行业内个股走势强劲,各中原因单单是预期未来行业抢装潮的出现吗?笔者认为并不全是。

首先,光伏平价上网的时代来临,将行业从靠政策补贴的周期性行业转变为真正的成长性行业是光伏股持续走强的核心逻辑。

18年以来随着530降补贴的“至暗时刻”来临,行业需求瞬间冻结,中小型光伏厂商大量倒闭,而另一边行业龙头看好行业前景持续扩充产能,促使光伏硅片、组件价格显著下行,帮助电站建设成本大幅下降。目前,国内多个光伏发电项目成本已经低于传统能源。

国金证券指出,“平价时代”临近,明后年光伏有望“井喷”。在当今世界大部分地区,光伏已成为成本最低的电力来源之一。预计2020年全球光伏装机有望达150GW,较2019年(120GW)同比增长25%左右。预计未来几年全球光伏需求将保持快速增长。

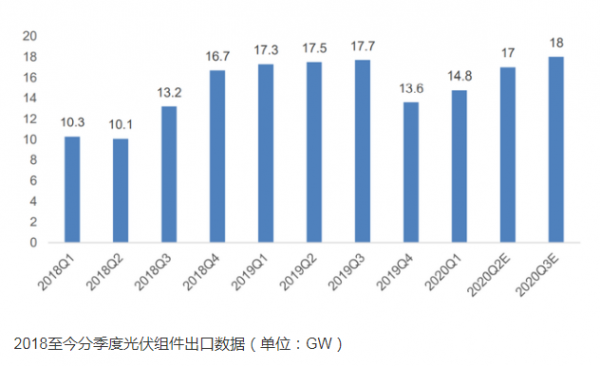

其次,去年欧盟的双反制裁结束,海外需求大幅回升,今年在全球新冠疫情爆发下,国内的新能源行业分析师对海外需求是偏悲观的,但最新的硅片、组件出口数据显示,疫情对海外需求的影响并不大,这点存在较大的预期差,也是板块大涨的另一个重要因素。

根据海关数据显示,2020年5月,我国光伏组件出口规模为5.97GW,同比增长5.5%。出口金额达到13.63亿美元(其中单晶占比88.2%,2019-5单晶占比59%),2020年1~5月累计出口26.2GW,同比下降0.2%,与去年同期基本持平。

随着工信部发文要求光伏电池需满足23%的转换效率门槛后,有望带动光伏企业产线的升级换代,一些落后低质产能有望被新工艺、新技术所取代,这也是光伏成为成长性行业的重要标志,未来更高的转换效率,更低的度电成本将为行业发展助力。

过去国内光伏电池的转换效率想提升1%都是一件很困难的事,彼时转换效率仅有10%左右,现如今,隆基股份的一条普通PERC生产线都能达到23%的转换率。

而在N型电池,HIT异质结电池等新型电池产线获得大规模投资后,隆基、晶科、晶澳等七家企业又联合发布M10硅片尺寸标准,俗称“大硅片”。目前光伏硅片以158尺寸、166尺寸为主。未来如果过渡到210尺寸、182尺寸,厂商势必将投入资金对相应设备、技术进行大范围更新换代。

不断的技术创新,是壮大行业自身实力的最佳途径,连全球知名的光伏设备厂商梅耶博格都意识到很难在中国组件商的固定资产投资中分得蛋糕而转型电池组件制造,原因就在于国内光伏设备企业在异质结设备研发上的快速进展。

最近一段时间,笔者观察到大量的光伏龙头企业通过A股上市,晶科、晶澳、爱旭等企业上市融资后,将大幅布局新工艺产线,因此,行业龙头的优势将进一步扩大,中小厂商的生存空间继续被压缩,未来,强者恒强的行业发展格局不会发生任何变化。

光伏行业从初期的无序发展,到后期降补贴的“至暗时刻”,随着平价上网时代的来临,新技术的脱颖而出,光伏行业终将化蛹成蝶,重新绽放。