中国能源资讯网

中国能源资讯网我国光伏产业的发展历经跌宕起伏,从原材料受垄断、应用市场受国外主导,到欧美等国的“双反政策”打压,历经层层困难,以尊重市场规律为导向,已发展成为全球太阳能光伏最大的生产国和消费国。未能将我击倒的,终将使我更强大。

从起步就迎来了十年的快速成长期

2001年施正荣创办无锡尚德,2005年12月上市纽交所,不到一个月尚德股价大幅飙升,公司市值超过50亿美元,成为全球太阳光伏行业市值最高的公司。而施正荣用了不到五年的时间,就超越黄光裕成为内地首富。

光伏产业的“羊群效应”迅速显现,吸引各路资本竞相追捧。截止2006年底,我国光伏企业猛增至400多家,同时全国各地掀起设立“新能源产业区”的热潮,以税收优惠、用电保障、甚至零地价吸引企业入驻,势在构建千亿级产业集群。一时间江西赛维、天威英利、天合光能等共11家企业纷纷组团成功在美国上市,施正荣、彭小峰、朱共山等一众光伏企业家轮番登上富豪榜。

两头在外,命不由己

在一众光伏产业快速扩张的背后,是“两头在外”带来的隐秘的危机:原材料由国外垄断,光伏市场由欧美主导。

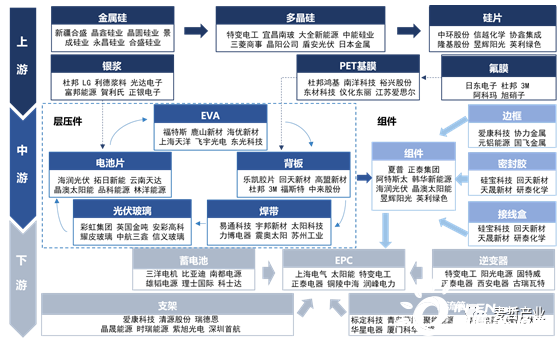

光伏产业链环节有上游单/多晶硅的冶炼、铸锭/拉棒、切片等环节,中游包括太阳能电池生产、光伏发电组件封装等环节,以及下游光伏应用系统的安装及服务等。

光伏产业链图

在本世纪初,全球多晶硅产业还主要围绕集成电路等传统半导体器件行业,由于早年国际巨头的产品质量高、能耗小、成本低,成功垄断原材料市场。随着光伏产业的快速规模化发展,市场对硅料的需求猛增。

于是,伴随我国光伏产业规模快速扩张的是原材料价格的暴涨。2004年太阳能级多晶硅的价格40美元/公斤,四年后暴涨为450美元/公斤。

为应对在原材料上的被动态势,我国多晶硅产业从2005年在政策的推动下起步,涌现出不少动辄投资数十亿的多晶硅项目,为能抢占450美元单价的高价值市场不惜花下高成本。

然而,迎接刚踏入多晶硅市场的中国企业是一盆兜头冷水。随着中国产能的释放、欧洲光伏市场的不景气、以及国际厂商的恶意压价,多晶硅价格从2011年的近100美元/公斤降至2018年的13美元/公斤。产能过剩、淘汰兼并成为多晶硅企业不得不面对的难题。

再看光伏应用市场。2011年之前,欧洲一直是全球市场的主导,以最成熟的德国市场为例,2006 年德国装机容量就已达到3.2GW。2011 年末,受产能过剩、国际贸易摩擦、欧债危机爆发等因素的影响,全球光伏产业进入低谷期,光伏市场利润被一再压缩。

于是,中国光伏企业出货量不停涨,收入却面临增长乏力。例如无锡尚德,2007年出货358兆瓦,净利润1.43亿美元;2011年产能、出货量分别达到2400兆瓦和2015兆瓦,却以10亿美元的巨额亏损收官。

产业链上的两头在外,让我国一众光伏企业吃足了亏。

光伏产业才从风口起飞,风却停了

我国光伏产业早年由欧洲市场需求的拉动起步,发展初期主要是出口导向型,2003年至2007年间,我国光伏产业平均增长率达到190%。

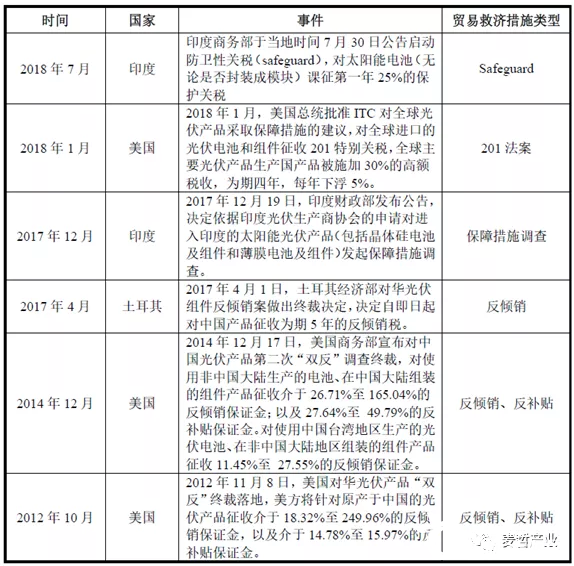

前期产能过快的增长,引发美国、欧盟等国家和地区的“双反”及“贸易保护措施”打击。我国光伏产品2011年的出口额为358.21亿美元,其中对欧出口占出口总额的56.95%,对美出口占出口总额的5.7%,共占比63%。

受贸易摩擦的影响,出口额大幅下降,去产能再现困境。据商务部的统计数据显示,2012年我国光伏产品出口额为298.5亿美元,贸易摩擦的影响致使出口额同比下降了35%。

国际贸易摩擦事件

受欧美的反倾销的一拨拨反倾销调查下,我国光伏企业以当年“蜂拥入场”的方式黯然离场。350家光伏产业链上相关企业陷入停产、半停产,11家成员企业总负债近1500亿元。

·2013年3月无锡尚德宣布破产重组

·2014年10月江西赛维在美申请破产保护

·2015年10月英利的10亿元债务违约,2016年5月14亿元债务违约

踏上“复活”之路

无论是内外困局的深陷,或是531光伏新政提出的退补、资本纷纷退潮的困局,都没能浇灭光伏企业家的决心。就像朱共山坚持的那样,要对光伏市场有信心。

终于,中国光伏成为与高铁、5G,齐头并进的三大新兴产业,在国际市场占据显著优势。

首先是全产业链的构建。目前我国我国光伏行业掌握了从多晶硅、硅片、电池片到组件的整个产业链,其中电池片、组件产量占全球的70%,硅材料产量占全球的60%。各环节产量前10名的企业中有半数以上位于中国大陆。

我国光伏装备产业链及重点企业(部分)

自2011年受到欧美光伏双反政策的影响,我国光伏产业开始重点转向国内市场。2013年至2018年,中国光伏发电新增装机容量连续六年世界排名第一。截至2018年,中国光伏累计并网装机量174GW,连续四年位居世界第一。

我国光伏产品主要以组件形式出口,与2005年中国光伏电池组件产量的95%以上出口到海外相比,2015 年中国光伏电池组件产量的国内市场自我消化率已经超过1/3,2019年出口量66.6GW,占67.5%。虽然海外市场仍是占比过半的主要市场,但严重依赖国外市场的局面已然改善,行业生存能力显著提高。中国已成为全球最大的可再生能源生产和消费国。

我国光伏年度装机量

资料来源:Wind

不断拓宽多元新兴市场,积极实施“走出去”战略。

根据中国光伏协会CPIA 的统计,截至2018 年底,中国光伏企业海外布局的硅片、电池片以及组件产能分别达到了2GW、12.2GW 以及18.1GW。另一方面,中国光伏企业积极开拓拉美、中东、东南亚等海外新兴市场。根据海关进出口统计数据,2018年中国硅片、电池片、组件的出口总额达161.1亿美元,同比增长10.9%,其中组件的出口额和出口量均提升,形成了传统市场和南美、亚太及中东等新兴市场结合的多元发展结构。

国内光伏企业海外布局

资料来源:中国光伏行业协会,2018年1月

行业趋势:平价上网与分布式光伏

平价上网时代的到来。

随着政策支持和技术进步,我国光伏发电产业成长迅速,成本下降和产品更新换代速度不断加快。从2007年到2017 年,光伏发电度电成本累计下降了约90%,有利于光伏发电实现平价上网。

目前,用电侧在部分地区已可以实现平价,2019年1 月,国家发改委、国家能源局联合发布的《关于积极推进风电、光伏发电无补贴平价上网有关工作的通知》,推进风电、光伏发电平价上网项目和低价上网试点项目建设,发电侧全面实现平价时间预期将会提前,届时光伏发电不再需要国家补贴,行业将从传统能源市场进入消费者市场。

2018 年我国第三批国内领跑者项目中,青海格尔木基地0.31元/ kW·h 的中标电价,已低于当地脱硫煤标杆电价,中国能源发展的重要拐点即将到来。

随着成本的持续下降和平价上网的实现,光伏行业将逐步摆脱依赖政策和补贴发展方式,找到符合市场规律的的内生逻辑。

分布式光伏渐成主流。

分布式光伏发电是指在用户所在场地或附近建设运行,以用户侧自发自用为主、多余电量上网且在配电网系统平衡调节为特征的光伏发电设施。分布式光伏具有安装灵活、投入少、方便就近消纳的优点,有利于解决我国发电与负荷不一致的问题,同时大幅降低传输损失,减少对大电网的依赖,并缓解电网的投资压力。

目前欧美国家的分布式光伏发电已得到成熟应用。居民利用房顶或空闲庭院安装光伏组件,就地发电、就地使用,余量就近上网供邻居使用。大幅减少对电网的压力以及电力输送中损耗问题。

我国《能源发展“十三五”规划》和《太阳能发展“十三五”规划》提出优化太阳能开发布局、优先发展分布式光伏发电,规划到2020年底我国分布式光伏要占到太阳能发电装机55%左右。

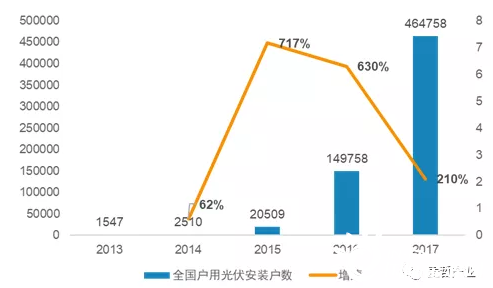

国家能源局统计数据显示,2017 年中国光伏发电分布式光伏新增装机9.44GW,同比增长3.7 倍,占比超过36%,超过前五年分布式光伏总装机量。2018 年,分布式光伏新增装机20.96GW,占全部新增装机47%,近半数新装机为分布式光伏。在经济发达地区,如浙江、山东、江苏等地区的分布式光伏累计装机容量位居全国前三。

2013-2017 年全国户用光伏新增户数

资料来源:国家电网

我国光伏产业大军的破局升级之路历经跌宕,向阳而生。