中国能源资讯网

中国能源资讯网一、指数:震荡中演绎结构行情。

1、美联储Taper温和退出,在目前美联储鸽派言论下,恐慌下跌的概率小;

2、昨天欧美下跌,主要是因为欧洲疫情的局部反弹,A股没跌复合预期,之前欧美疫情反复我们也没怎么跌。

3、中短期维持震荡,等待月底政治局会议,和美联储的议息会议决议。

4、超短线看,目前A股地量,今天欧美市场大涨,有利于提振A股反弹。

二、板块:坚守成长逢低布局。

国内下半年盈利见顶,指数震荡的情况下,结构性行情的演绎,只能选择高成长消化高估值的成长股,主要集中在:医美、光伏、半导体、军工和新能源车领域。最近主要看的是光伏行业,基本上从硅料、设备、硅片、组件、逆变器、辅材、储能都看了一圈。

我觉得在光伏行业上游硅料见顶,中游厂商开工率提升的背景下,行业的拐点已经出现,而且海外上半年需求较为旺盛,从中长期投资的角度看,有两个方向更值得关注。一个是有想象空间的超级β方向,一个是有实际需求提振的增量α方向。

1、具有想象空间的超级β方向,主要就是降本增效的方向,过去10年光伏成本下降80%多,未来下降也是大势所趋,所以长期看要押注新技术方向,而目前看,光伏降成本的三大方向是,颗粒硅、大尺寸和异质结。

1)颗粒硅:

颗粒硅相比传统的块状硅,其投资强度下降 30%、生产电耗降低约 70%、项目人员需求降低 30%、水耗下降 30%、氢耗下降 42%。 现在唯一的一些问题是,生产的质量还不是很高,金属含量和氢能含量比较高,但随着技术成熟,会逐步优化,目前主流电池厂商,已经在签了颗粒硅的长单。利好标的:上机数控,跟保利协鑫合作投产30万吨颗粒硅。

2)大硅片:

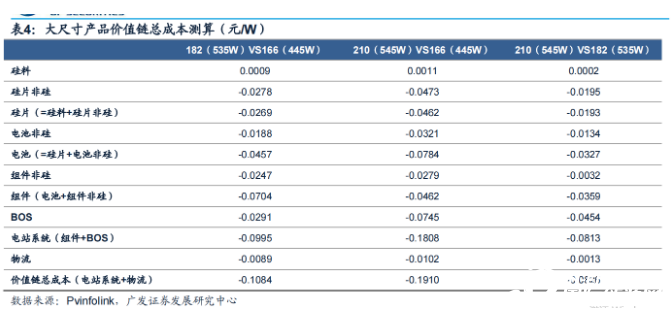

大尺寸技术降本增效,痛点解决助力应用推广。大尺寸技术可带来硅片/电池/组件/BOS 等多环节成本下降。我们测算,210/182 大尺寸产品产业链总成本较 166 产品降幅分别超过 0.19 元/0.1 元/W。光伏电站实际项目数据显示,210 大尺寸组件对应系统成本较 166 尺寸低 0.1-0.17元/W,较 182 尺寸低 3-7 分/W。经过 1 年左右时间沉淀,中环、上机、京运通、通威、爱旭、天合、日升、信义、福莱特、亚玛顿、阳光电源等公司产品在 210 生态逐渐完善,在硅片、电池、组件、玻璃、逆变器等核心原材料辅材都实现良好配套,助力大尺寸产品应用推广。标的:上机数控。

3)异质结:

目前通威已经开始生产1GW的HJT电池,标志这异质结电池可以量产,同时金辰股份、捷佳伟创等相继宣布在核心的PECVD设备(占总设备成本50%左右),取得突破性进展,预计,随着 N 型硅片减薄、银浆耗量降低、设备降本、靶材降本等方式,将使得异质结全产业链共同降本,预计 2022 年产业链配套逐步成熟,达到性价比水平,预计 2022 年下半年、2023 年行业将迎扩产潮。

异质结设备市场空间:机构乐观预期,2025 年 HJT 设备市场空间有望达 412 亿元,2020-2025年 CAGR=80%,如净利率保持 20%(80 亿净利润),给予 25 倍 PE,测算 HJT 设备行业合理总市值 2000 亿元!行业龙头市占率有望超 50%,未来有望超 1000 亿元市值。

按目前迈为股份500亿的市值看,行业还有估值提升的空间,标的:金辰股份、捷佳伟创、迈为股份。

2、有实际需求提振的增量α领域,主要集中在储能带动增加的逆变器环节,和产品紧缺,有涨价预期的EVA光伏辅材环节。

1)逆变器:

虽然这个环节是轻资产,准入门槛低,淘汰率高。但是现在主要是受益于两个环节,第一是海外的渗透率提升,而且海外逆变器认证时间长,老牌厂商更有先发优势。第二是国内的储能,不论这个储能是用磷酸铁锂,还是钠离子电池,逆变器始终是一个增量。看好,老牌逆变器厂商:阳光电源。

2)EVA光伏辅材:

随着硅料价格下跌,和组件出货量的回升,辅材需求增加,EVA光伏材料,下半年或开始紧缺,出现涨价,而海外暂时没有新增产能,新增产能,从规划到产出,需要1.4~2年左右的时间。

联泓新科是国内EVA光伏材料的第二大供应商(国内能供应的只有三家),EVA业务,营收占比接近30%。其中EVA光伏材料,占EVA业务的30~50%,公司互动公告表示,如果利润持续增加,可以继续增加EVA光伏材料的生产。另外,公司的“EVA技改项目”计划于2022年上半年建成投产,届时将增加1.8万吨EVA产能。

唯一有点美中不足的就是,算下来,目前光伏EVA业务营收占比不大,跟东方盛虹是一个问题(子公司斯尔邦,为国内最大光伏EVA供应商)。