中国能源资讯网

中国能源资讯网本周,隆基公布最新硅片报价,166、182分别为6.08、7.30元/片(均为160μm厚度),相较上次5月27日报价涨幅分别为6.3%、6.4%。中环最新报价,166、182分别为6.02、7.25元/片,单晶M6/M10/G12(155um厚度)硅片价格为6.02/7.25/9.55元/片,涨幅4%-6%不等。

中国有色金属工业协会硅业分会公布太阳能级多晶硅最新价格:

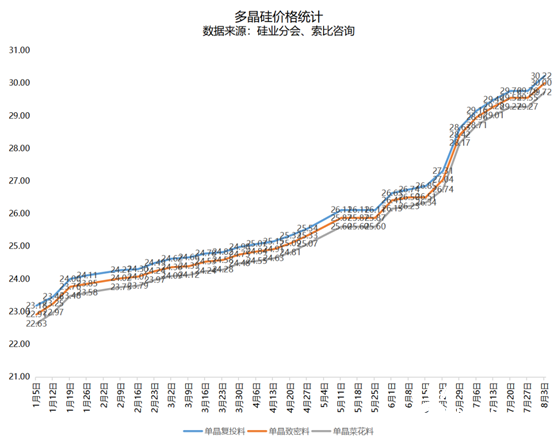

单晶复投料主流成交价在30-31万元/吨,平均30.22万元/吨,周环比涨幅1.55%。

单晶致密料主流成交价在29.8-30.8万元/吨,平均30万元/吨,周环比涨幅1.52%。

单晶菜花料主流成交价在29.5-30.6万元/吨,平均29.72万元/吨,周环比涨幅1.54%。

2022年初至今,硅料价格仅3周持平,其余25次报价均为上涨。相关专家透露,此前提到的“硅料企业库存仍为负数,长单需求无法满足”现象依然存在,本周硅料企业多数以执行原有长单为主,且之前低价成交的情况不复存在,各类硅料最低成交价均上涨1.2万元/吨,是导致平均价格上涨的重要原因。

投资要点

硅料价格再创新高,上游涨价幅度超出市场预期。受到海外装机需求的高景气度,硅料价格持续上涨,目前已破前期新高28万元/吨,带动硅片、电池片、组件等环节纷纷提价,2022年初至今,硅料/硅片/电池片/组件的价格分别上涨16%/19%/11%和2%,硅料、硅片的价格传导能力最强,价格涨幅超出市场预期。

短期供需错配,不排除产业链继续涨价的可能性。硅料环节来看,新增产能从二季度开始逐步释放,产能爬坡需要时间,终端需求从年初开始就热度持续不减,供需有一定错配,目前硅料环节盈利最佳,三季度不排除价格有继续上涨的空间,硅料价格盈利持续时间有望持续好于市场预期;硅片环节,在5月电池片涨价后,盈利能力稍有下滑,此次提价再次凸显硅片强势地位;电池片环节,整体产能供过于求,一直处于产业链弱势环节,此次5月和7月两次提价,带动盈利能力边际改善,今年以来,新的电池技术路线刚刚进入量产起步阶段,电池片环节,整体产能供过于求,一直处于产业链弱势环节,此次5月和7月两次提价,带动盈利能力边际改善,今年以来,新的电池技术路线刚刚进入量产起步阶段,电池片即将迎来盈利能力改善+新技术投放带来的估值提升的景气上升期;组件环节,盈利能力一直处于底部,目前报价微微上涨,1.95元/W的水平,除了承接硅料涨价压力外,近期玻璃和胶膜价格也有一定上涨,对成本又有一定增加。

投资建议:建议关注光伏产业链话语权强,可以提价的强势环节。

风险因素:光伏需求不达预期;行业竞争加剧;产业链价格继续上涨风险;技术迭代风险。

宏观事件

1、工信部:加快分布式光伏、分散式风电等一体化系统开发运行,促进就近大规模高比例消纳可再生能源

8月1日,工业和信息化部、国家发展改革委、生态环境部联合发布《关于印发工业领域碳达峰实施方案的通知》。根据实施方案:鼓励企业、园区就近利用清洁能源,支持具备条件的企业开展“光伏+储能”等自备电厂、自备电源建设。引导企业、园区加快分布式光伏、分散式风电、多远储能、高效热泵、余热利用、智慧能源管控等一体化系统开发运行,推进多能高效互补利用,促进就近大规模高比例消纳可再生能源。加快新型储能规模化应用。扩大太阳能热水器、分布式光伏、空气热泵等清洁能源设备在建筑领域应用。

点评:政策强调增强源网荷储协调互动,引导企业、园区加快分布式光伏、分散式风电、多元储能、高效热泵、余热余压利用、智慧能源管控等一体化系统开发运行,推进多能高效互补利用,促进就近大规模高比例消纳可再生能源。加快新型储能规模化应用,推进氢能制储输运销用全链条发展。风光储氢和智慧能源一体化发展,将挖掘新能源对现代工业体系、绿色工业园区的服务属性,实现清洁能源自身发展的同时,为工业领域提供减碳能效服务,促进重点行业提效降本、达成双碳目标。

2、重庆:坚持集中式与分布式并举,2030年风光装机容量达5.64GW以上

7月29日,中共重庆市委、重庆市人民政府出台关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的实施意见(以下简称“意见”)。根据意见,实施可再生能源替代行动,不断提高非化石能源消费比重。坚持集中式与分布式并举,加快推动风能、太阳能就地就近开发利用。到2025年,风电、太阳能发电总装机容量达到364万千瓦以上,到2030年达到564万千瓦以上。

3、湖北:重点支持大型风光、抽水蓄能、节能降碳改造升级项目

8月1日,湖北省人民政府关于进一步加快重大项目建设扩大有效投资的若干意见,文件指出,推动碳减排支持工具和煤炭清洁高效利用专项再贷款在我省扩面增量。对整体能效提高的企业,所降低能耗优先支持该企业技改项目。金融机构将项目碳减排量和贷款利率挂钩,重点支持大型风电和光伏、抽水蓄能、节能降碳改造升级项目。创新开展森林碳汇收益权质押贷款“碳林贷”、可再生能源补贴确权贷款、新能源汽车积分收益权质押贷款等绿色信贷业务。

4、2025年底光伏装机4GW!广东惠州市能源发展“十四五”规划出台

8月1日,惠州市人民政府印发惠州市能源发展“十四五”规划的通知,通知指出:因地制宜发展光伏发电。大力拓展光伏应用场景,有序推 动集中式光伏电站建设,加快建设屋顶分布式光伏发电,培育壮大光伏市场主体,打造优良光伏产业生态,加快推动光伏产业提质增效。到2025年底,全市光伏发电装机容量约400万千瓦。

行业新闻

1.企业开工率走低,硅料价格持续上行

7月份,国内多晶硅行情继续上涨。据生意社监测,多晶硅月涨幅在15.97%。硅料上行主要是供应紧张导致的供需缺口扩大。国内硅料厂家开工率较上月明显降低,国内在产多晶硅生产企业12家,整个7月份有新疆地区4家和洛阳地区1家进行设备维护或分线检修,影响了部分产量。但四川、包头地区厂家以及亚洲硅业扩产带来的增量并不足以弥补产量的损失。

2、硅料项目密集投产 价格拐点或在明年出现

8月3日,硅料价格一跃升至30万元/吨的新高,面对下游旺盛需求,硅料供应紧缺的状况仍未改善。7月底的最后几天,协鑫科技、青海丽豪等多个硅料项目投产,通威股份与下游厂商合资的硅料项目也正式开工。业内预计,8月国内硅料产量将有13%左右的环比增幅。这些增量显然有助于缓解当前光伏产业链的原材料焦虑,但还很难扭转硅料价格继续高位运行的趋势,硅料价格在三季度出现拐点的预期已落空。从多家机构的观点看,三季度硅料价格仍将保持上涨动能,即便到了四季度也很难大幅下跌,真正的拐点将在2023年出现。

3、光伏产品直通欧洲 辽宁首趟光伏产品中欧直通班列开行

8月1日央广网消息,记者从中国铁路沈阳局集团有限公司获悉,7月31日12时42分,首趟载有50个光伏产品集装箱的X8059次中欧班列准时驶出沈阳东站,经满洲里出境,前往德国杜伊斯堡方向。标志着辽宁首趟光伏产品中欧班列顺利开行,货物出口再添新品类。

公司动态

1、首航高科拟百亿元加码新能源项目

首航高科8月3日晚间公告,公司与酒泉市肃州区人民政府近日签订投资合作协议,公司拟在酒泉市辖域内投资建设“200MW光热+800MW风电+520MW光伏”的光热(储)新能源多能互补一体化大基地项目,预计投资金额100亿元至110亿元。

2、拟斥资44.75亿元 沐邦高科欲涉足光伏电池

8月4日,沐邦高科公告,公司董事会审议通过了《关于公司对外投资建设10吉瓦TOPCON光伏电池生产基地项目的议案》等,明确了公司本次项目的出资金额预计为44.75亿元,并拟在广西壮族自治区梧州市高新区成立一家全资子公司进行项目运营。这意味着公司在TOPCON光伏电池领域的投资再下一城。

3、TCL科技全面布局半导体产业 旗下新能源光伏业务高歌猛进

TCL中环较早布局G12硅片,并积累了成熟的技术工艺和制造经验,抢得发展先机。目前公司G12大硅片在产能规模、技术工艺、生产效率全面领跑,市占率稳居全球第一。公司在机构调研时表示目前在G12领域总体领先竞争对手24-36个月,具备产品竞争壁垒。除了硅片业务,TCL科技向光伏产业链上游硅料领域布局,旗下全资子公司天津硅石出资18亿元与中能硅业设立新公司开展约10万吨颗粒硅项目,天津硅石还将对内蒙古鑫华增资7.2亿元开展1万吨电子级多晶硅项目,帮助TCL中环提升供应链的稳定性和综合竞争力。目前,TCL科技已形成了半导体显示、新能源光伏、半导体材料为核心的泛半导体产业布局,构建了强大的竞争壁垒,有效应对行业周期性风险,提升业绩增长空间。

4、中恒集团子公司拟投建5.63MW屋顶分布式光伏发电项目

日前,中恒集团发布公告称,公司审议通过《广西梧州中恒集团股份有限公司关于控股子公司梧州制药拟签订〈屋顶分布式光伏发电项目节能服务合同〉暨关联交易的议案》。为充分利用公司控股子公司广西梧州制药(集团)股份有限公司(以下简称“梧州制药”)厂房建筑物屋顶,缓解涨幅用电压力,降低公司运营成本。梧州制药拟与广西方元电力检修有限责任公司(以下简称“方元电力”)签订《屋顶分布式光伏发电项目节能服务合同》。合同期限25年,梧州制药拟将厂区建筑物屋顶预计6.74万平方米(以最终使用面积为准)免费提供方元电力用于建设、安装,运营装机容量约5.63MW(具体以设计图纸装机容量为准)分布式光伏发电站,光伏发电站所有费用均由方元电力负责承担,方元电力给予梧州制药按电网同期同时段售电价7.9折优惠。

二级市场

关键指标

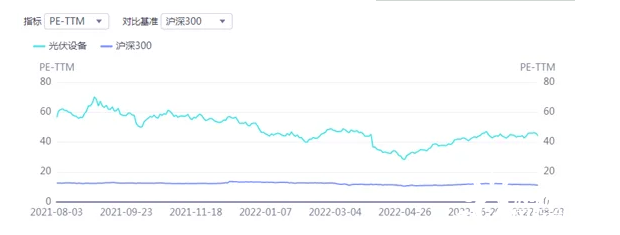

行业估值

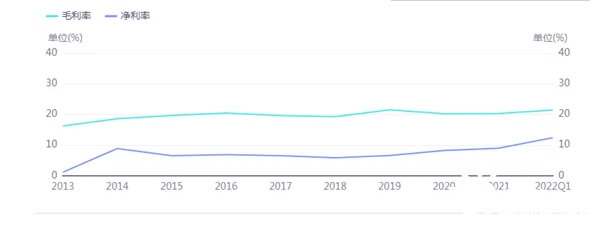

毛利净利

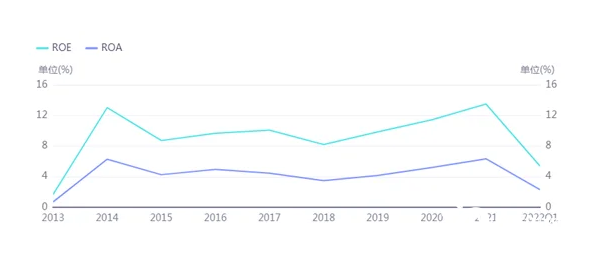

ROE与ROA

个股涨幅

个股涨幅

产业链价

硅料

本周硅料价格恢复上涨态势,市场主流成交价格已至302元/KG,单晶复投料主流成交价格为302元/KG,单晶致密料的主流成交价格为300元/KG。本周8月长单已大多签订完毕,个别订单甚至超签至9月中旬,硅料紧缺情况持续,下游锁料动作频繁,拉升本周硅料价格,在下月长单前,硅料价格仍有上涨空间,但涨幅将随着硅料产出增多而逐渐趋缓。

观察本周硅料环节生产运行情况,除上周三家企业尚未检修结束外,另新增两家企业进入检修,根据各料企扩产产能释放进度以及检修企业减产情况,预计8月份国内多晶硅产量约6.6万吨,环比增长13%,硅料紧缺情况将得到缓解,价格涨势也将趋缓。

硅片

本周硅片价格大体持稳,M10主流成交价格为7.53元/片,G12主流成交价格为9.93元/片。继上周隆基、中环纷纷调整硅片价格后,其他企业陆续跟进,市场低价资源逐渐减少,近期电池片企业对硅片需求仍存,对调涨后的硅片价格接受度较高,本周落地订单较多;因硅料供应受限,本周两家一线硅片企业开工率已降至70%和75%,一体化企业开工率维持在70%-80%左右,其余企业开工率维持在60%-70%之间。此外,硅片企业为规避硅料价格下跌风险,8-9月主要以清库存为主。

电池片

本周电池片价格与上周持平,单晶M6电池片主流成交价为1.27元/W左右,M10电池片主流成交价为1.29元/W左右,G12电池片主流成交价为1.27元/W左右。上周通威调整电池片报价后,本周二三线企业纷纷跟进,部分订单逐渐落地,但仍有部分订单处在明显的价格博弈中;部分一线组件企业因价格高昂,终端需求放缓,已经开始通过减产来降低对电池片需求,逼迫上游降价,目前,电池片与组件企业处在明显的博弈中,不排除后续电池片企业有下调稼动率可能。

组件

本周组件价格维稳为主,单晶166组件主流成交价为1.91元/W左右,单晶单面182组件主流成交价为1.97元/W左右,单晶单面210组件主流成交价为1.99元/W左右;182双面双玻单晶PERC组件主流成交价涨至1.97元/W,210双面双玻单晶PERC组件主流成交价涨至1.99元/W。

近期,随着产业链上游价格的不断攀升,终端需求受到进一步压制,越来越多的项目商保持观望态度,本周以交付前期订单为主,新签订单较少,目前有关部门也在积极协调相关市场定价问题,希望通过调整价格保证装机需求的顺利释放。N型组件部分,市场主流报价在2.15-2.2元/W左右。

辅材

辅材方面,本周玻璃价格无明显波动,3.2mm厚度的玻璃主流价格为27.5元/㎡,2.0mm厚度的玻璃主流价格在21.5元/㎡左右。目前,2.0mm厚度玻璃订单量占比明显增加,受光伏产业链价格上涨影响,高价下终端需求略显不足,一线组件企业已开始下调稼动率,新一轮订单签订总量有所减少,市场供应仍持续增加,价格支撑不足。

本周胶膜价格有所下降,因组件企业开工率下降,对胶膜的需求也逐步减少,这也带动了原材料EVA粒子价格的下降,胶膜企业为增强现金流,下调胶膜价格,以求让利出货,预计8月价格将延续弱势整理态势。

本周背板价格也出现下降趋势,KPC类型背板价格已下降至12.5元/m2,CPC类型背板价格已下降至10.2元/m2,因组件减产导致背板需求也在逐步降低,部分组件企业采购放缓,背板价格也有所下降,预计8月背板后市价格走势一般。