中国能源资讯网

中国能源资讯网江苏美科太阳能科技股份有限公司主要从事单晶硅片、单晶硅棒的研发、生产和销售以及单晶硅片受托加工服务,是光伏产业链上游硅棒/硅锭及硅片环节专业化制造商,目前该公司正在申请于创业板上市,保荐机构为国信证券。

根据招股书披露,“包头美科硅能源有限公司三期20GW单晶拉棒项目”是美科股份本次上市的主要募投项目,计划总投资40亿元,以包头美科硅能源有限公司为实施主体,在包头市昆都仑区金属深加工园区投资建设,项目建设完成后预计可新增单晶硅棒产能5.4万吨/年(20GW)。另据在2022年1月公开报道的《内蒙古自治区党委副书记、市委书记孟凡利会见美科股份董事长王禄宝一行》显示,美科太阳能董事长王禄宝介绍了本次与昆区人民政府签约的项目概况:包头美科三期20GW单晶拉棒及10GW切片扩建项目,协议投资40亿元。

对比上述信息,王禄宝一行在接受会见时描述的包头美科三期项目,与招股书中披露的项目总投资额一致,但是前者包含有“10GW切片扩建项目”,但招股书中并未提及有“10GW切片扩建项目”,至于存在这样的矛盾的原因,美科股份并未接受记者采访。

不仅如此,前述募投项目的建设是为扩大公司单晶产品的生产规模,对此美科股份在招股书中披露:光伏行业已依靠单晶替代多晶和PERC高效电池技术替代普通电池技术完成了硅片和电池片两轮技术迭代,实现了行业降本增效,未来在硅片环节大尺寸、N型单晶产品成为行业主流发展方向,高效产品替代低效产品的行业趋势亦将持续存在。并具体提到“根据中国光伏行业协会数据,预计到2025年全球年新增光伏装机容量将达到270GW~330GW,下游需求达到2020年的2倍以上”。

但与此同时,单晶硅片价格继隆基和中环分别在11月24日和11月27日陆续公布牌价下调后,中国有色金属工业协会硅业分会在今年11月底发布消息称,本周硅片价格扩大跌幅,主要原因是一线企业和专业化企业陆续降价,11月份单晶硅片产量增加至35.3GW、环比增加7.95%。

对此,中国有色金属工业协会硅业分会表示:“综合供需两端的情况,短期内供过于求的局势不会发生转变,因此预期硅片价格或将维持下降趋势。”上述信息与美科股份在招股书中描述的行业背景存在差异,令人质疑该公司刻意美化募投项目前景。

再来看美科股份的生产信息,美科股份的核心产品单晶硅片的上游环节为单晶圆棒,公司所需单晶圆棒大部分为自产,也即采购来多晶硅料和循环料后,借助于单晶炉制造单晶圆棒。根据招股书披露,美科股份的自产单晶圆棒2021年产量为2.43万吨,相当于2020年0.77万吨的三倍以上;但与此同时,2021年采购的多晶硅料和循环料数量却为17458.98吨,仅相当于2020年采购量7014.87吨的2.5倍以下,显著低于同期单晶圆棒产量的增幅。

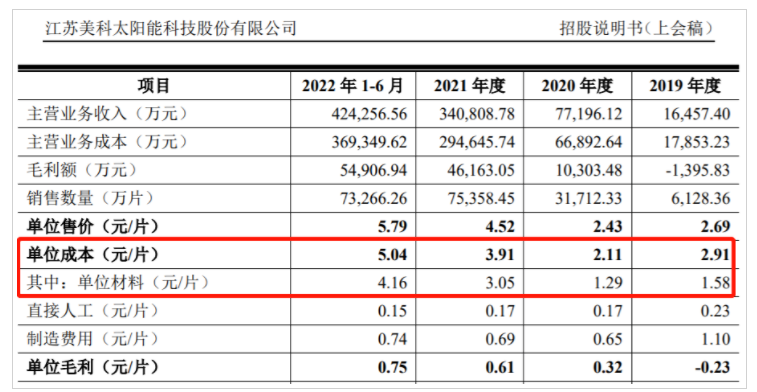

此外,在美科股份的主营产品生产成本构成中,单晶硅片单位成本为5.04元/片,其中单位材料成本就占到4.16元/片,占比将近85%。招股书披露在2022年上半年公司采购的多晶硅料及循环料金额为36.77亿元,同期存货余额从2021年末的11.09亿元增加到2022年上半年末的15.32亿元,存货净增加金额中包含原材料成本约在4亿元左右,进而意味着在2022年上半年采购的原材料中,被成本消耗的金额约为33亿元左右。

但是美科股份在2022年上半年的主营业务成本金额为36.93亿元,以此计算在2022年上半年中材料消耗成本将占到主营业务生产成本的90%左右,超过了招股书披露的同期单位材料成本占单位成本的比例。