中国能源资讯网

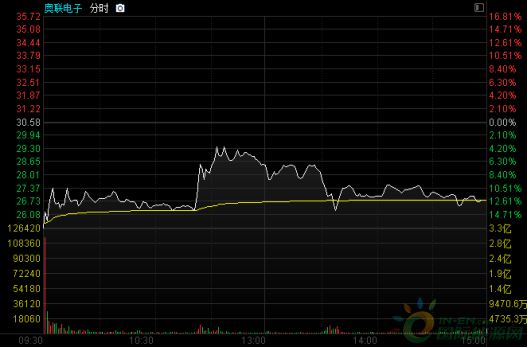

中国能源资讯网因公司合作伙伴涉嫌履历造假,搭上钙钛矿顺风车的奥联电子,近期股价坐上了“过山车”:在前期大涨逾200%以后,最近两个交易日大跌超30%。

奥联电子事件的风暴中心,是一位名为“胥明军”的自然人。

按照奥联电子2022年12月9日的公告,胥明军个人出资250万元(占比5%),与奥联电子子公司海南奥联投资有限公司(下称“奥联投资”)共同成立南京奥联光能科技有限公司(下称“奥联光能”)。奥联光能主要从事钙钛矿太阳能电池及其制备装备的研发、生产、制备、销售等。

公告称,钙钛矿太阳能电池作为第三代太阳能电池,具有高转换效率、低成本等突出优势,具有广阔的发展前景。奥联电子的股价搭上钙钛矿的顺风车,在两个月的时间里成功翻倍,其间最大涨幅超200%。

然而在深交所的问询下,奥联电子在2023年2月13日发布公告公开了胥明军的履历,但这份履历在2月21日上午被杭州众能光电科技有限公司(下称“杭州众能”)和中国华能集团清洁能源技术研究院有限公司(下称“华能清能院”)“打假”。

杭州众能表示,胥明军履历中工作时间错误,描述的相关钙钛矿经历也有夸大或失实的成分。华能清能院则表示“胥某未曾受邀到访华能清能院,也未曾参与华能清能院钙钛矿中试线的任何设备调试和工艺研究,本公司与其个人亦无任何业务往来”。

合作伙伴的履历被打假,钙钛矿的预期还在不在?二级市场选择用脚投票。奥联电子股价2月21日以跌停收盘,次日开盘再次逼近跌停。由于是创业板股票,涨跌幅限制在20%,奥联电子两天下跌已经超过30%,不少投资者损失惨重。投资者因此自发成立了多个奥联电子的维权群,但投资者是否真的能向奥联电子维权索赔?

奥联电子2月21日跌停

对此,记者采访了多位证券维权律师。律师们的普遍意见是,在目前的情况下,谈索赔还太早。

深交所在2月21日对奥联电子发出了关注函,要求该公司在2月23日前将有关说明材料报送深交所并对外披露。

截至2月22日,奥联电子仅有非公告形式的对外澄清,2月22日盘中,有消息称,奥联电子通过投资者电话渠道回应:网上传闻不实,公司不存在任何造假行为,项目正常推进没有受到任何影响;华能清能院“打假”一事,可能是解读方面存在误会,公司在回复深交所关注函时会做详细说明。

受此消息影响,奥联电子2月22日盘中股价发生异动,从下跌13%左右一度拉升至下跌4%左右,最终奥联电子收盘下跌12.39%。

奥联电子2月22日盘中股价波动

奥联电子近年来主业增长乏力,近三年营业收入在3亿元~4亿元之间;归母净利润在2000万元~3500万元间波动。2022年前三季度,奥联电子实现营业收入2.75亿元,同比下降21%;归母净利润2091万元,同比下滑33%;扣非后净利润则亏损707.4万元。

业绩承压,促使奥联电子决心寻找新的增长点,转型投资近年来大火的光伏产业。“钙钛矿虽然前景好,但仍属早期摸索阶段,其高转换效率只是理论上的,离量产还有很长时间。”光伏分析师林夕(化名)告诉记者,“钙钛矿电池的稳定性差和大面积效率损失问题,是制约其产业化的核心因素。”

一、钙钛矿合伙人履历造假?

2022年12月9日,奥联电子发布了一则公告称,全资子公司奥联投资近期与自然人胥明军共同出资设立奥联光能并签署《投资合作协议》,协议约定奥联光能注册资本为5000万元,其中奥联投资以货币方式出资4750万元,占比95%;胥明军以货币方式出资250万元,占比5%。

公告称,“胥明军将负责奥联光能的运营管理、钙钛矿太阳能技术研发团队组建与管理、钙钛矿太阳能电池产业化装备研制团队组建与管理”。

此后两个月,奥联电子股价累计涨幅超过200%。

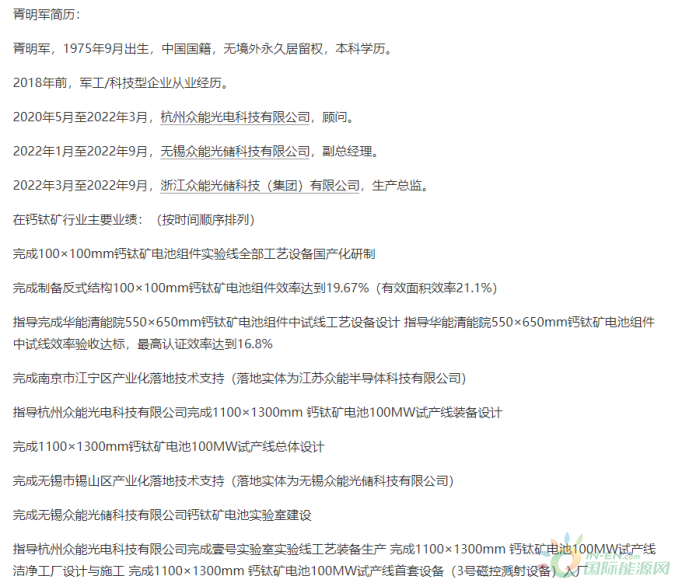

因短期股价涨幅过高,深交所于2月10日发出关注函,要求奥联电子核实相关事项。随后,奥联电子披露了胥明军的履历。该履历显示:胥明军,2020年5月至2022年3月,担任杭州众能顾问;2022年1月至2022年9月,担任无锡众能光储科技有限公司(下称“无锡众能”)副总经理;2022年3月至2022年9月,担任浙江众能光储科技(集团)有限公司(下称“浙江众能”)生产总监。

奥联电子公告中胥明军的履历

从履历来看,胥明军并没有在所述公司任职太久,且不少任职时间重合。其在无锡众能副总经理职位仅任职8个月,在此期间,他还在浙江众能生产总监职位任职6个月。

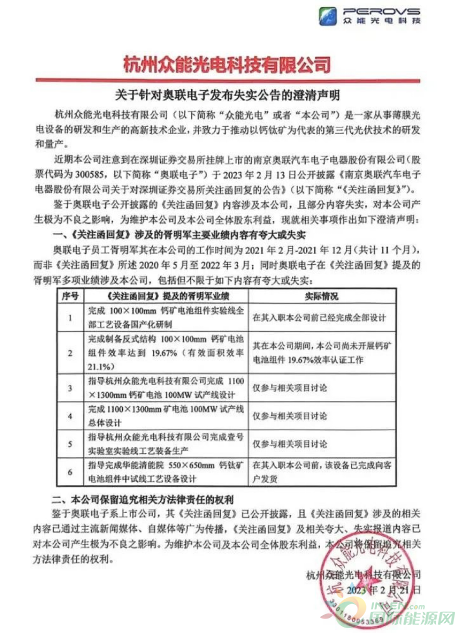

杭州众能2月21日发布声明称,胥明军只在该公司工作过11个月,而且具体工作时间为2021年2月至2021年12月,履历中描述的相关钙钛矿经历也有夸大或失实的成分。

杭州众能澄清声明

胥明军的履历中还存在与华能清能院的交集:“指导完成华能清能院550×650mm钙钛矿电池组件中试线工艺设备设计”“指导华能清能院550×650mm钙钛矿电池组件中试线效率验收达标,最高认证效率达到16.8%”。

华能清能院对此也进行了澄清:“本公司与南京奥联汽车电子电器股份有限公司无任何合作协议、技术交流和业务往来。其公告中胥某履历中有关华能清能院的描述严重不实。胥某未曾受邀到访华能清能院,也未曾参与华能清能院钙钛矿中试线的任何设备调试和工艺研究,本公司与其个人亦无任何业务往来。不存在‘指导华能清能院550×650mm钙钛矿电池组件中试线效率验收达标,最高认证效率达到16.8%’等相关事实,且文中‘16.8%’的认证效率数据为杜撰数据,与本公司认证数据不符”。

华能清能院澄清声明

胥明军短短几年的与光伏相关的任职时间外加履历被指“造假”,令市场担忧奥联电子钙钛矿业务的预期落空,资金开始纷纷出逃。2月21日交易龙虎榜显示,广发证券广州黄埔大道营业部卖出了1.3亿元奥联电子,另有机构专用席位卖出了1773.06万元。

奥联电子股价剧烈波动后,损失惨重的投资者自发建立了众多维权群,希望该公司能“给个说法”,更希望自己能向责任方索赔。但现实可能并没有这么简单。

上海汉联律师事务所合伙人宋一欣向记者表示,尽管受此影响奥联电子股价出现大幅下跌,但投资者索赔依然“有点难”,索赔一般只针对财务造假。

在深交所的关注函中写了一段特别提醒:上市公司必须按照国家法律、法规和本所《创业板股票上市规则》,认真和及时地履行信息披露义务。上市公司的董事会全体成员必须保证信息披露内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏,并就其保证承担个别和连带责任。

从真实性原则出发,如果最终确认胥明军履历造假,奥联电子是否也会因为发布真实性不足的公告而负主要责任?宋一欣表示,上市公司确实应该对公告内容的真实性负责,但这并不代表投资者因此可以维权。

上海久诚律师事务所主任许峰认为,需要更多的细节披露后才能确定维权和索赔事项,“要看简历造假人是否属于核心人员,该信息的误导性有多大来确认责任主体,如果是核心人员,有一定影响力,虚假陈述的嫌疑还是有的”。

二、内卷的跨界“追光”

奥联电子切入光伏赛道,实属跨界。

奥联电子原本是一家汽车零部件制造公司,主要产品包括电子油门踏板、换挡控制器、低温启动装置、汽车后视镜等,于2016年12月在创业板上市。

奥联电子本次布局的钙钛矿电池,被视为“光伏搅局者”,是第三代太阳能电池,其理论转换效率更高、成本更低,是资本市场追捧的热点。

记者综合多方信息了解到,光伏是一个新技术快速迭代的行业。走对了技术路径方能弯道超车,走错了却可能惨遭淘汰。目前最为主流的光伏技术是PERC电池(发射极钝化和背面接触电池),转换效率基本在23.5%~24.5%之间,但其转换效率已接近理论极限。近期光伏企业加大布局的TOPCon(隧穿氧化层钝化接触电池)、HJT(晶体硅异质结太阳电池)虽然转换效率有所提高,但也属于传统晶硅电池,与PERC电池同为第二代光伏电池技术。

而钙钛矿电池的理论转换效率达到33%,明显高于晶硅电池;在叠层技术的加持下,其光电转换效率可达到45%。

中信证券分析称,生产钙钛矿组件单瓦能耗只有晶硅组件的1/10,成熟期的钙钛矿电池单位产能投资额为晶硅电池的一半,综合成本看,钙钛矿组件单瓦总成本约为0.5元~0.6元,是晶硅极限成本的50%。

事实上,除了奥联电子,近两年跨界光伏产业的A股公司层出不穷。

跨界者背景各异,有房企、纺织、环保、建筑、养殖、医疗、珠宝甚至兽药公司等,这份名单还在不断刷新。从跨界投资的项目来看,主要集中在光伏产业链中下游,光伏电站吸引了地产行业的青睐,热门的还有硅片、电池组件环节。

“中下游技术壁垒不高,建设周期相对较短,外行只能这样进入。”林夕表示,“跨界光伏有三个关键点,技术、资本和渠道(经销商),地产和家电应该优势会更强一些,协同效应从应用端来看,渔光、农光互补也是可以实现的。”

从跨界技术路线来看,最受欢迎的是N型TOPCon和HJT异质结两大技术路线,新一代的钙钛矿电池也有跨界玩家押注。林夕认为,TOPCon和HJT是这两年可以看到具有产业化基础的技术,“所以大家都会去加大投资”。

但隔行如隔山。光伏是典型的资金和技术密集型产业。这意味着,跨界玩家必须具备一定的实力。但实际上,不少跨界企业本身的财务状况并不乐观,多是在主营业务下滑之下跨界,却要“撬动”几十亿元甚至上百亿元的项目——钱从何来?

最新的跨界者是一家医疗信息化公司。麦迪科技(603990.SH)2月10日晚公告,拟投资约18.62亿元建设年产9GW(吉瓦)高效单晶电池智能工厂项目。不过,截至2022年9月底,麦迪科技货币资金仅为2.33亿元。

近期明牌珠宝也宣布跨界光伏,公司拟投资建设日月光伏电池片“超级工厂”项目,预计总投资约100亿元。但技术储备上,公司现有管理团队完全没有光伏背景;资金实力上,截至2022年三季度末,明牌珠宝货币资金11亿元,与百亿投资额相去甚远。

据记者不完全统计,已有约20家上市公司跨界光伏。部分跨界光伏企业已发布其2022年业绩预告,成果究竟如何?

事实上,多数企业仍处于亏损状态,只有钧达股份、仕净科技、皇氏集团三家企业实现盈利,其中仅有钧达股份是真正凭借光伏实现扭亏为盈。多数企业在2022年才跨界光伏,项目还在建设中,短期内效益难以显现,叠加主业低迷,亏损不足为奇。且相较于亲自投资建设,直接收购光伏公司的方式,业绩提升来得更快。

光伏赛道虽火,但还需警惕产能过剩的风险。2022年底的硅料价格下跌,意味着未来价格战不可避免。新玩家想在竞争激烈的光伏赛道脱颖而出,并非易事。

“如果目前头部企业的产能规划都能够按期投产,或将大于市场需求。如果产能过剩无法解决,光伏产业链的降价或将持续。”林夕表示。

头部企业的扩产愈演愈烈,新玩家用资本开路挖角。但受技术和经验水平的限制,新玩家扩产周期相较成熟企业更长,它们真能有弯道超车的机会吗?