中国能源资讯网

中国能源资讯网石英坩埚龙头欧晶科技一季度净利润同比大增292.13%,一季度在业绩上便开了个好头。

今年高纯砂紧缺是主旋律,直至目前价格仍在飙升,上不封顶。

欧晶科技对上游锁定高品质砂子,对下游与大客户中环深度捆绑,今年业绩将随着量利齐升而爆发。

01

Q1净利同比翻了近3倍

石英砂紧缺的溢价已在账上兑现

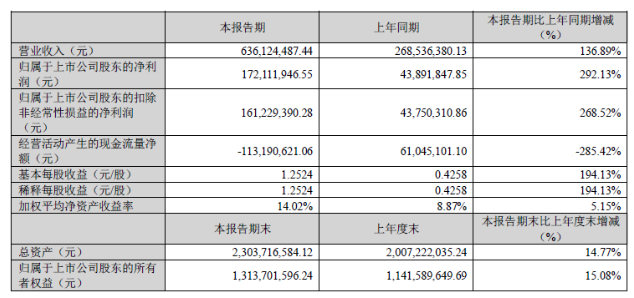

4月20日晚,欧晶科技公布2023年一季报,报告的经营数据显示,Q1公司营收6.36亿元,同比增长136.89%,环比增长28.48%;归母净利润1.72亿元,同比增长292.13%,环比增长104.76%。业绩优异,主要原因也显而易见,是石英坩埚销量增加做了贡献。

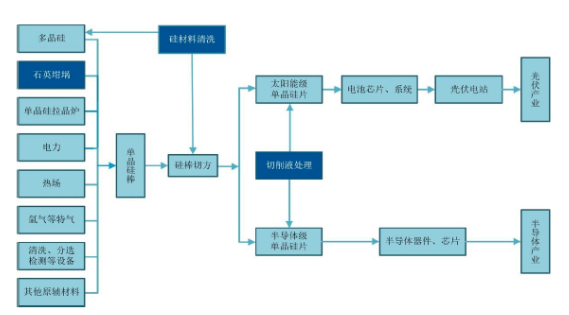

欧晶科技主营业务主要包括三块,石英坩埚、硅材料清洗服务、切削液处理服务。2022年石英坩埚的营收占比52.72%,光伏配套加工服务的占比42.62%,

其实去年下半年高纯砂紧缺的声音在业内已经越来越大了,且随着拉晶工艺升级以及对N型大尺寸硅片的需求持续增加,对大尺寸高品质的石英坩埚需求不断加大。

所以我们从去年欧晶的年报已经可以看出业绩增长较快了,石英坩埚的销量超12万只,同比增长44%,石英坩埚的单品营收同比增长了150%,毛利率达到42.58%,毛利率同比提升了4个点。

而今年一季报欧晶业绩优异其实也并不意外,因为像硅料一样,大家也都知道今年随着石英砂价格涨到起飞,无论是石英股份还是坩埚龙头都是主要受益方。

一季度欧晶业绩开了个好头,而石英砂价格还在涨,从10万元/吨涨到18万元/吨,据称现在进口砂到港价上调后已经达到35-40万元/吨的区间了。欧晶部分原材料缩量锁价,随着高纯砂紧缺加剧,不断提价,今年后续欧晶的业绩提升空间预计也会非常大。

02

高纯砂紧缺提价的红利

欧晶能吃多久?

今年光伏的主旋律就是高纯石英砂紧缺,所以石英砂的紧缺以及提价会带动相关产业链一并受益,这些相关产业链自然都是围绕对高纯石英砂的保供展开的。

最上游就是高纯石英砂,国内锁定优质矿源的只有石英股份一家独大;

砂子下面就是坩埚企业,以欧晶为代表,欧晶为了保证坩埚的质量和出货量对优质砂的锁定比例也是很大的。

再下游就是硅片企业,像隆基、中环这些一体化的头部企业,也是凭借对原料以及优质坩埚的锁量来保证高品质硅片的出货量,而中环又是欧晶第一大客户,营收占比近90%,欧晶的坩埚也更好的适配中环的210大尺寸。

基本上今年围绕内层石英砂紧缺受益的环节就这些。

但至于红利能吃多久,见智研究认为主要取决于两点:

第一是高纯砂能紧缺多久,因为紧缺多久,紧缺程度决定了提价的程度;

第二是坩埚企业对稀缺进口砂的锁定能力。如果说石英砂的扩产加快,或者公司锁定优质砂的能力出现了问题,那这种景气红利期也就吃到头了。

但从目前看,海外两家扩产动力弱,国内主要是靠石英股份来扩产,按照这样的进度至少到2024年高纯砂还处于紧缺状态,所以像欧晶这种坩埚龙头可以说今年是量价提升最好的时机。

2022年欧晶石英坩埚出货量约12万只,今年预计在18-22万只,其中36寸占比过半,随着大尺寸硅片渗透率提升,预计今年36寸出货量还会提升,由于大尺寸的毛利率会比小尺寸高,目前都超过40%了,预计随着比例提升今年毛利率整体还会提升。

而相比于去年上半年对石英砂锁量不锁价,今年部分原材料锁量锁价,获得超额利润空间更大。

整体而言,笔者认为今年是石英坩埚的大年,也是获得超额利润的红利期,业绩也会更好看。

但风险点在于未来几年石英砂情况难以预判,且目前市场缺的是高纯砂的资源,本身坩埚的工艺壁垒是不高的,且倘若失去了锁定优质砂子的机会,也就失去了最大的优势。