中国能源资讯网

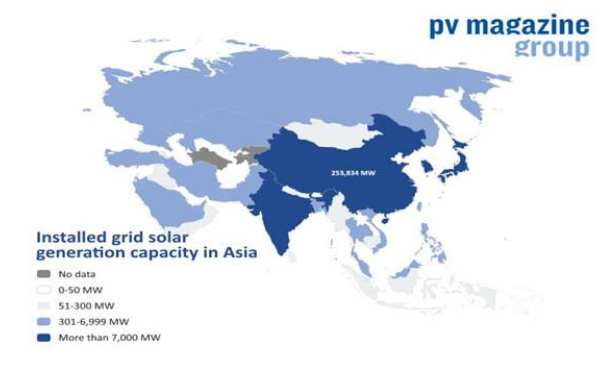

中国能源资讯网根据美国苏格兰数据公司 Wood Mackenzie 的数据,到 2030 年,全球太阳能发电站中国将增加 619 吉瓦的太阳能,分析师还预测,在一份关于亚太地区的声明中,印度尼西亚将成为该地区增长最快的太阳能市场。

WoodMac 顾问张欣表示,随着亚太地区太阳能装机容量到 2030 年增加三倍,达到 1.5 TW,中国将继续引领潮流。

根据 WoodMac 昨天发布的报告,印度将在这十年内增加第二大太阳能量,其次是日本、韩国、越南和澳大利亚,但印度尼西亚市场将成为增长最快的市场,从一个很小的从今天的 300 MW 到 9 年后估计为 8.5 GW。

亚洲开发银行去年向国有电力公司 Perusahaan Listrik Negara 提供了 6 亿美元的贷款,以扩大电力供应,这在很大程度上将有助于这种快速增长。

张说,印度将无法实现其到明年达到 100 吉瓦太阳能发电装机容量的雄心勃勃的目标,但它将从当前 Covid 引起的低迷中反弹,到本十年末最终增加 138 吉瓦。

到 2030 年,日本将成为该地区的第三大市场,尽管高昂的价格导致新安装量放缓。尽管如此,该国将在未来九年内增加 63 吉瓦的太阳能,保持在韩国市场预期的 58 吉瓦之前,WoodMac 表示该市场正在上升。

越南的上网电价驱动的太阳能热潮——2019 年安装了 5.5 吉瓦的发电容量,去年安装了 13.8 吉瓦——将放缓至 2026 年,因为补贴逐渐减少,但将恢复到预期的 45分析师预测,随着太阳能价格达到电网平价,到 2030 年 GW。

WoodMac 指出,澳大利亚将在本十年末增加 23 吉瓦太阳能发电量的原因是对绿色氢的需求以及州政府而非联邦层面的政策。

小规模

分析师的报告称,在 2020 年代的剩余时间里,大型项目将继续占中国预计新增产能的 53%,但在该地区其他地方,土地限制和日益增加的负担能力将使小规模的“分布式发电”系统成为可能。更流行。这位分析师表示,到 2030 年,该类型的小型家庭和商业阵列将提供该地区在中国以外新增容量的 60% 以上,确保到那时整个亚太地区新增的阵列中有 51% 将小规模。

WoodMac 表示,在该地区安装 1.5 TW 的发电容量后,太阳能在总发电组合中的份额将在 9 年内从 4% 上升到 10%,届时光伏发电将占澳大利亚电力的 20%,并且越南的15%。