中国能源资讯网

中国能源资讯网国际能源网获悉,1月4日,硅业分会公布最新硅片价格显示,本周N型硅片大降3.67%,成交均价来到2.10元/片。P型 M10硅片降1.04%,G12硅片降0.66%。

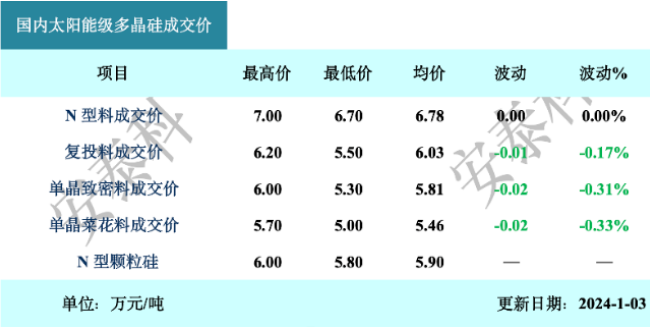

就在前一天,硅业分会公布硅料价格,本周n型硅料成交均价为6.78万元/吨,周环比持平;单晶致密料成交均价5.81万元/吨,环比下降0.31%。至此,n型硅料已经连续两周持稳运行。硅料价格已进入相对稳定区间。

根据各家企业最新排产计划预测,2024年1月硅片产量预计在50GW左右,环比下降约16%,减量主要来自企业降低生产负荷。其中某一线龙头企业更是将开工率调低至65%。主要原因是在P型转N型过程中的主动调整。

一体化企业调整幅度相较于专业化硅片企业更加明显,主要原因是产业链各环节匹配,执行以销定产的策略。

下游需求不振,上游价格持稳,硅片企业受到上下游挤压,处境更为艰难。

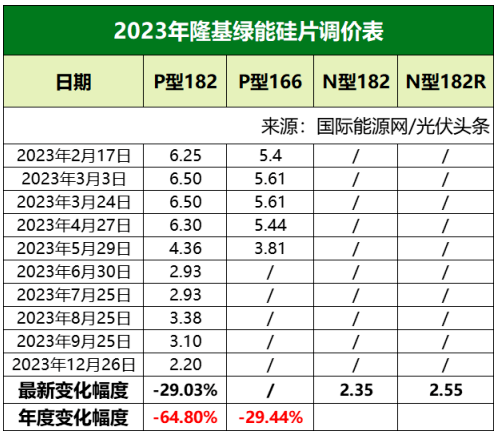

一直以来,硅片环节,特别是两家龙头企业隆基绿能与TCL中环,拥有定价权。2023年以来,隆基绿能前9个月几乎每月都公布硅片价格。9月底之后,随着硅片价格崩塌,隆基绿能便不再公布价格,直至年末才重新公示硅片价格。

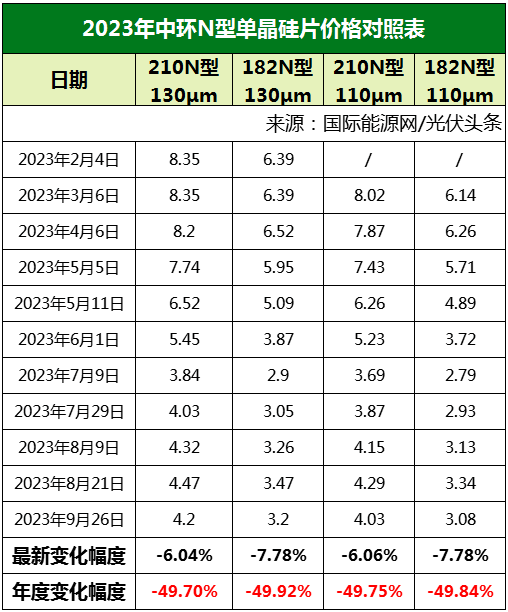

与此同时,另一大硅片巨头TCL中环也采取同样的定价策略,频频通过调整硅片价格,掌控行业的定价权。

然而,9月底之后直至年终,TCL中环便终止了硅片价格的公示。

硅料环节的四大龙头通威股份、协鑫科技、大全能源、新特股份产量之后占硅料总产量的80%。可以说基本掌控了硅料的供应,其对于供应量、价格拥有掌控权。

相较硅料环节,硅片领域龙头隆基绿能与TCL中环虽然产能、产量方面拥有绝对优势,但后续硅片新势力如双良节能、弘元绿能、京运通、高景太阳能、美科光能等冲击者众多。

此外,近年来一体化的趋势盛行,许多组件龙头如天合光能、晶科、晶澳等大举扩张硅片产能。有企业甚至一体化的匹配率高达90%,对外采购硅片的需求也在降低。

在行业竞争加剧的背景下,不仅企业之间在互相洗牌,产业链各环节的洗牌速度也将逐步加快。

诚如李仙德所言,光伏产业经历了从“拥硅为王”的硅料、到“供应为王”的硅片、到“技术为王”的电池、如今到了“市场为王”的组件。市场为王时期,硅片环节的失落定价权之后,上下游博弈将更加激烈。

来源:国际能源网/光伏头条