中国能源资讯网

中国能源资讯网“双碳目标”与构建新能源为主的新型电力系统为光伏带来了巨大的发展契机,以光伏为代表的新能源产业正成为各地方政府瞄准的优质招商引资对象,制造企业持续的扩产军备赛与大体量的投资额度则构成了“合作”的基石。从省级规划到市级落地,围绕光伏制造业打造的千百亿产业计划或新能源之城正成为许多省份“十四五”期间的重点发展方向。

山西今年年底其光伏制造业营业收入要达到130亿元;

江西“十四五”2025年新能源产业规模要达到1700亿元;

江苏盐城“十四五”末期光伏要实现1300亿元的开票销售;

云南“十四五”全省绿色能源主营业务营收达到5200亿元,打造具有国际影响力的光伏产业集群和战略基地,打造“中国光伏之都”;

甘肃“十四五”规划指出,将构建风光电全产业链体系,做大做强光伏发电产业链;

宁夏银川“十四五”期间,将聚焦光伏硅、蓝宝石、石墨及石墨烯材料、储能电池及储能材料等重点领域,着力打造千亿级新材料产业集群,建成全国光伏材料新硅都……

上述仅是“十四五”期间各省对光伏制造业支持的一个缩影。在国家宏观政策对光伏的长期支持下,面对光伏制造业动辄上亿元的投资规模,无论是对当地就业水平的提升还是开票销售带来的高额税收地方政府对其几乎都青睐有加。

叠加当下光伏制造业“疯狂”的扩产趋势,双向振幅之下,中国的光伏制造产业基地发生了一定变迁,就目前来看,形成了上游云、蒙、疆,下游江浙、徽的光伏制造新版图。

光伏制造基地代表地图

上游:云、蒙、疆

在整个光伏产业链中,上游硅料与拉棒无疑是电价成本占比最高的环节,所以这两个环节大多布局在电价水平较低的区域。其中,新疆汇集了协鑫、新特、东方希望、大全逾30万吨左右的现有硅料产能,主要聚集于昌吉与准东区域,占据国内硅料总产能的60%以上。此前有数据显示,新疆多晶硅生产企业电价平均为0.24元/千瓦时,使用自备电厂的电价甚至可以低至0.16元/千瓦时左右。

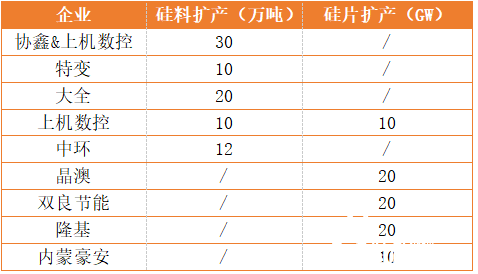

内蒙古则是自去年以来,迎来一大波新扩产能的投资落地。特变、协鑫、大全、中环、隆基、晶澳、上机数控等企业先后在内蒙进行了一系列产能布局,粗略统计之下硅料新增产能达到了80万吨,硅片产能新增80GW+。根据其“十四五”工业和信息化发展规划来看,预计2025年硅料产能将达到55万吨。

近日,隆基、中环先后宣布将新扩产能均布局在内蒙地区。3月12日,隆基股份与鄂尔多斯市人民政府、伊金霍洛旗人民政府签订了投资合作协议,拟建设年产20 GW单晶硅棒和切片项目、30 GW高效单晶电池项目及5 GW高效光伏组件,共计投资195亿元。4月7日,中环股份与内蒙古人民政府和呼和浩特市人民政府就共同在呼和浩特市投资建设内蒙古中环产业城项目群达成合作事宜,建设内容包括产能合计约12万吨高纯多晶硅项目、半导体单晶硅材料及配套项目、国家级硅材料研发中心项目,计划总投资约206亿元。

除了西北地区,西南也是硅料与硅片产能的聚集地之一。通威永祥的产能大多布局在云南保山、内蒙包头、四川乐山,随着云南通威一期5万吨高纯晶硅项目的正式投产,通威现有硅料产能已经达到18万吨,预计2022年,通威的硅料产能将达到33万吨,剑指硅料龙头的通威或将以一己之力扛起西南硅料产能的大旗。

硅片生产方面,拉棒基地依然偏向于低电价区域。近年来硅片尺寸变化的契机以及坚挺的硅片价格坚定了光伏企业扩产的雄心,老牌光伏企业担忧硅片环节被“卡脖子”有所扩产,新进企业则是瞄准了硅片的巨额利润而“上下求索”,新扩产能基地则基本围绕云南与内蒙展开。

根据公开信息来看,隆基近半数产能基本均布局于云南。2016年,隆基与云南省政府签订战略合作框架协议,承诺通过投资带动云南千亿级单晶光伏产业集群的发展,而云南省政府也表示将给予隆基政策方面的支持。隆基率先布局云南的成功经验,也吸引了众多光伏企业的眼光,晶澳、锦州阳光的新增产能也先后落户云南。预计到2023年,云南省将形成15万吨多晶硅、60万吨单晶硅拉制、110GW晶硅切片、30GW电池片及光伏组件的产能集群。

但需要注意的是,隆基股份此前发布公告称其在云南省享有的优惠电价政策和措施被取消,其硅片利润或将受到一定影响,一定程度上增加了云南省内投资企业的生产成本,进而影响到光伏企业投资重心的转移。

另外,宁夏新能源产业制造集群也在异军突起。去年2月,中环股份在宁夏投资建设了50GW的G12单晶硅片产能,投资额达120亿元,东方希望、润阳亦相继落地了35万吨硅料产能。

随着光伏上游新增产能的陆续落地,上游制造格局则已经成型,硅料、硅片产能未来将主要聚集于新疆、内蒙、云南等地。

有行业人士分析称,在全国能耗双控的大趋势下,各省的能耗压力都比较大,此前一直依靠低电价吸引产业投资的地区优势将会被弱化,企业用电成本上升也是必然趋势,将会通过这种方式倒逼企业进行技术创新进而减少能耗,才是能耗双控的目标与初衷。

事实上,这几个地区在推动产业发展规划中,也将光伏相关产业链作为主要招商引资对象,其中新疆以丰富的自然资源与援疆优惠政策正持续吸引工业硅、多晶硅的产业布局;云南也以丰富的水电、硅粉等资源着力打造“中国光伏之都”;甘肃、宁夏、内蒙古都已经启动了相关规划,打造光伏供应链一体化的产业布局。

下游:江、浙、徽

相较于上游相对集中的产能布局,光伏中下游制造基地则是在集中外表下的相对分散。“世界光伏看中国,中国光伏看江苏”是对江苏省光伏制造产业的典型描述,以天合、协鑫、阿特斯为代表的龙头企业便崛起于江苏省。

2016年,中国光伏行业曾对江苏省的光伏制造产业进行过粗略统计,其硅片、电池片、组件产能曾一度占据中国总产能的45%以上。但随着光伏市场规模的持续扩大,光伏企业新增产能开始逐步向浙江、四川、安徽等地辐射,最终形成了以江浙为代表的电池片与组件生产基地集群。

根据江苏2021年统计局数据显示,其太阳能电池总产量约为77.91GW,去年全国总产量为198GW,江苏占比约为40%。浙江2021年太阳能电池总产量为52.09GW,全国占比约为26.3%。江浙两省分别位列2021年太阳能电池总产量的第一与第二。

事实上,江浙两省的光伏产业园区数量也是全国首屈一指。常州、无锡、金坛、常熟、镇江、扬州、盐城等光伏产业园吸引了天合、晶澳、隆基、阿特斯、尚德、亿晶广电、亚玛顿、福莱特、福斯特等一大批光伏企业。

以江苏盐城为例,近年来先后落户了阿特斯、天合光能、协鑫集团、润阳、悦阳、正泰新能源等一大批大型知名光伏装备制造企业,拥有100多家新能源产业规上企业,基本覆盖资源开发、装备制造、科创研发、配套运维等全产业链生态体系,预计今年硅片、电池片、组件产能将分别超30GW、60GW、40GW。

与此同时,浙江省也不甘人后的陆续批准了嘉善、平湖、钱江、秀洲、嘉兴、衢州、义乌等多个光伏工业园。尤其是义乌,爱旭于2017年成为第一个入驻义乌产业园的光伏企业,随后晶科、晶澳、天合、东方日升等光伏龙头企业的高效产能开始争相入住义乌。根据公开数据统计,义乌目前投产和在建的光伏产能已经超过100GW,投资总额逾800亿元。

当江浙两省引领中国光伏产业电池片和组件环节生产基地时,安徽省则已逐步壮大成为国内最大的光伏玻璃生产地。光伏們根据公开信息进行统计发现,安徽光伏玻璃的产能已经达到约2万吨/天左右,信义、福莱特、亚玛顿、彩虹新能源、中建材等龙头玻璃企业的产能绝大部分都汇集于安徽地区。

例如安徽滁州,借助凤阳的石英砂资源引来了福莱特,此后,隆基、晶科、东方日升、亚玛顿、南玻A等光伏产业上中下游龙头企业相继落子。根据去年年底滁州官方数据显示,滁州已建成、在建、已签约开展前期工作和在谈光伏产业重点项目58个,总投资1920亿元,累计完成投资344亿元。

江苏、浙江、安徽三省犹如“铁三角”般拱卫着中国光伏行业下游各环节制造基地。这三个省份在电池片、组件以及光伏玻璃运输方面有着先天优势,相辅相成之下可以节省海量运输成本,由此也吸引了辅材企业在上述三省相继安家落户,形成局部闭环。另外,背靠沿海港口的江苏、浙江在海外出口方面则有着其他省份无与伦比的优势,加之政府鼓励以及多项光伏政策的刺激,江、浙、徽已经形成光伏下游环节的生产基地集群。

随着“十四五”的到来以及“30·60”的顶层设计对新能源的规划,平价之后的光伏市场必将迎来飞速发展,以云南、内蒙、新疆、江苏、浙江、安徽六省为代表的光伏制造基地将成为支撑光伏发展的“六架马车”,为气候大目标持续贡献力量。

另一方面,作为前景最确定的行业之一,光伏制造业布局正成为各地政府产业规划的主要方向。尤其是在光伏项目指标的竞争性配置中,多地将产业配套作为关键的评选标准,以项目换取产业发展,但在这一过程中,单纯的以资源换产业并不是长久的可持续发展办法,如何从企业经营上给予支持与优惠才是事关产业能够长久运营的关键。