中国能源资讯网

中国能源资讯网美国众议院投票通过《2022年降低通胀法案》,该法案提出投入3690亿美元用于气候变化和清洁能源,明确了对风能和光伏项目给予长期税收抵免。

专业人士表示:这将开启可再生能源的黄金10年乃至更长,但这是一个漫长的过程,需要规划并真正实现向清洁能源的过渡。

根据普林斯顿大学模型预测,从现在到2030年,仅集中式太阳能发电装机容量就可能增加约500千兆瓦,这意味着年平均增速约为2020年的六倍。

国内,光伏产业龙头隆基绿能总裁李振国在“2022鄂尔多斯零碳产业峰会上”表示,根据隆基能源研究院的预测,到2030年,全球新增光伏装机需求达到1500GW-2000GW,且连续安装30年才能对全球能源转型形成有效支撑。这一装机量规模相当于2021年新增装机量的10倍。

伴随光伏产业的迅猛发展,大量光伏组件的使用也产生了一个新的环境问题:光伏组件的使用寿命一般在20到25年左右,但随着光伏组件产品的快速更迭,目前安装的第一批太阳能电池板中有相当一部分已经需要退役。

随着早期光伏组件报废期也已经到来,国内外的光伏产业界已经开始关注起光伏组件等回收处理问题。

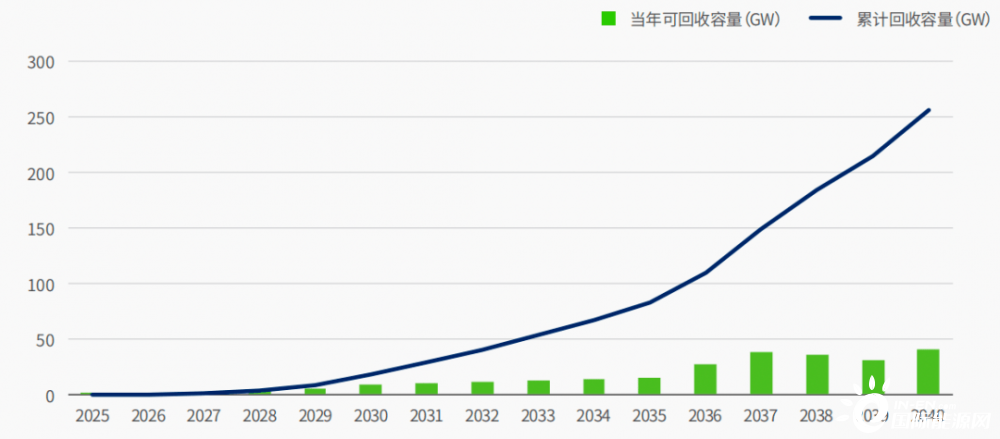

根据报告预测,2025光伏组件将进入报废密集期,2030年进入报废高峰期,截至2040年,光伏组件的累计报废规模将达到约250GW,大规模的组件退役潮即将袭来。

组件回收是光伏产业链的最后一环,也被视为整个光伏绿色产业链的“最后一公里”,如何提高光伏回收资源利用效率,减少环境污染,成为了当下的重要命题。

中国光伏产业组件产量连续15年位居全球首位,累计装机量连续7年位居全球首位,经过数年的积累和发展,我国光伏总装机量接近全球总装机量的1/3,是全球最大的光伏生产国和应用国。截至2021年底,全球新增光伏装机183GW,其中中国新增光伏并网装机容量达54.88GW,同比上升13.9%。

中国光伏市场起步于2000年前后,基于光伏组件20到25年的设计寿命与过往装机量数据的预测,2025年前后首批光伏组件将陆续走向退役。

自2030年开始,光伏组件的废气量随着2000年到2010年装机量的大幅发展而显著增加,截至2030年,中国累计待回收容量达17.8GW,相当于需要1200列满载50个四十英尺集装箱的中欧班列方可装载。

而由于2015年前后国内光伏装机量的爆发式增长,从2035年开始待回收重量也将呈现爆发式增长,2040年预计累计回收量达到252GW。

(2025-2040年待回收容量及累计回收容量)

面对巨大的回收市场,回收技术的突破显得尤为关键和重要。目前,全球范围内比较主流的回收方式包括物理回收法、化学回收法以及热解回收法。

三种方法与之前风电回收提到的方式类似,物理回收主要依靠物理手段粉碎组件进行回收、分离再利用;化学回收则是主要针对组件的金属组分,利用无机酸溶解法或者有机酸溶解法进行回收处理,该方法成本较高,但最终获得高价值金属的纯度明显高于其他方法;热解回收法主流的是固定容器热处理法,简单来讲就是将光伏组件放入焚烧炉中高温焚烧,完成后将电池、玻璃和边框等手工分离。

尽管目前国内外光伏组件回收技术已初步形成,但回收成本高、效率低、给环境带来的二次污染依然是回收产业需要面临的问题。解决问题的技术难点也依旧聚焦于提高组件拆解回收效率的同时,兼顾绿色环保特性。

对于光伏产业全局来讲,报废光伏组件的环保回收,不仅可以实现光伏组件全生命周期绿色清洁,也为光伏产业的可持续发展提供强有力的支撑。

与此同时,光伏组件废弃物的回收再利用,可以催生新产业形态,比如大量的铜、银等金属回收后进入金属交易市场,可以衍生出像“有色金属期货交易平台”类似的新型平台渠道,促进经济增长。