中国能源资讯网

中国能源资讯网我国能源分布各地差异明显,76%的煤炭、80%的风能、90%太阳能都分布在西部和北部地区;80%的水能分布在西南地区,但70%以上的电量消耗都分布在东部中部地区。

因此,从风能、太阳能、水能富足的西部、北部、西南部地区输电的到能源消耗量大的东部中部地区,距离长达1千-4千公里左右,因此发展专门解决3千-5千公里输电难题意义重大。从而输电容量更大、输电距离更远、更高电压等级的电网便应运而生,就是我们通常所说的特高压。

特高压(UHV)是指±800千伏及以上的直流电和1000千伏及以上交流电的电压等级。特高压是目前世界上最先进的输电技术,因其距离远、容量大、损耗低、占地少的综合优势,被誉为“电力高速公路”。

上、中、下游产业链一览

特高压相关产业链可以分为上游的电源控制端、中游的特高压传输线路与设备、下游的配电设备。

上游:主要分为金属(铜、铝、普通钢材、取向硅钢片等)行业、传感器行业、绝缘材料行业和电子元器件行业。上游生产材料涨价会对特高压电器行业产生负效应。

中游:包括直流交流特高压、输送端缆架、绝缘器件和电器检测等特高压直流产业链。直流特高压主要设备:包括换流变压器、换流阀及其控制保护系统,以及直流滤波器、直流开关设备、直流测量设备和直流避雷器等直流场设备。

下游:主要是供电终端,包括智能电网、配电配网设备、以及最终的工业用电、生活用电等供电侧。

在这一主体中的特高压设备又可以根据用于直流项目和交流项目进一步分为直流特高压设备和交流特高压设备。直流电压和交流电压虽然都是属于特高压,但二者在技术、输电能力、稳定性等方面均有所差异,其中±800千伏及以上的直流电压主要是由直流特高压设备输送;1000千伏及以上的交流电压则主要是由交流特高压设备输送。

从“白手起家”到“大国重器”,成就有目共睹

2004年以来,国家电网公司先后组织几十家科研机构和高校、200多家设备制造企业、500多家建设单位、几十万人参与了特高压基础研究、技术研发、设备研制、系统设计、试验验证、工程建设和调试运行等工作,攻克了310项关键技术,解决了过电压与绝缘配合、电磁环境控制、特高压交直流混合大电网安全控制等世界级难题。

2005年国家电网公司正式启动交流特高压试验示范工程预初步设计,此后我国特高压行业逐步进入试验阶段。2009年1月,从2009年我国第一条特高压工程投运到现在,我国已经建成了30个特高压交直流工程,充分验证了特高压的安全性。在特高压电网的有力支撑下,我国电网是目前世界上唯一没有发生大面积停电事故的特大型电网。

2010年新一轮特高压又开始建设,随后我国特高压行业发展进入第一次高峰;2014年国家能源局提出加快12条重点输电通道建设,行业发展开始进入第二次高峰;2018年9月我国国家能源局再次颁发《关于加快推速一批输变电重点工程规划建设工作的通知》,规划12条特高压工程(5直7交),行业发展进入第三次高峰。

近年来我国政府加大对特高压行业的投资,经初步统计,“十四五”期间,我国特高压投资预计约为3800亿元,相比“十三五”期间特高压投资的2700多亿元实现快速增长。与此同时,十四五期间,规划建设特高压工程"24交14直”;2022年,计划开工“I0交3直”共15条特高压线路。另外,叠加“新基建”刺激,本轮“新基建”电力方面以构建坚强、智能电网为特点,以及环保需求,特高压将成为运输新能源的“大动脉”。因此预计我国特高压行业将再次迎来新一轮建设高潮。

特高压电器企业有15万家之多

目前,中国特高压电器企业有15万家之多,特高压电器企业近十年增速呈波动上升趋势,2019年增速达到峰值,为25.2%,2019年共新增超3万家相关特高压电器企业。另外,特高压电器企业较为集中分布在广东省和江苏省,与电力企业分布基本一致,广东省相关企业数量是江苏省的2倍。

在特高压电器市场中,特高压电器主要由中国电建、中国能建、中国西电、保变电气、特变电工、山东电力、国电南瑞、许继电气以及平高电气等企业为主要制造商。其中国电南瑞的综合实力最强,属于龙头企业,这些拥有特高压电器生产优势的龙头企业已经可以生产550kV以上的产品和1,100kV以上的特高压产品,并占据约80%的市场份额。

政策加码,“十四五”期间迎来新的增长点

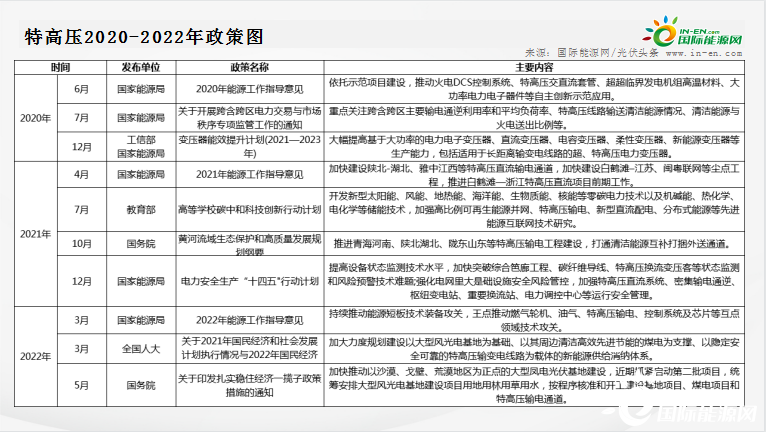

为了促进特高压行业发展,我国陆续发布了多项政策,持续推动我国特高压行业的发展。包括加快推动以沙漠、隔壁、荒漠地区为重点的大型风电光伏基地建设、煤电项目和特高压输电通道;以及提出面向电网高比例可再生能源、高比例电力电子装备“双高”特性,以及夏、冬季双负荷高峰的需求特点,加快发展特高压输变电、柔性直流输电装备。各部门相继出台的各项政策,给市场注入了新的活力,为特高压行业的发展提供了明确的方向,以及广阔的市场前景。

2021 年 9 月,中国国家电网公司董事长和中国电力企业联合会理事长在 2021 能源 电力转型国际论坛上宣布,未来五年,国家电网计划投入3500亿美元(约合 2.23 万亿元), 推进电网转型升级;其中研发投入90亿美元,用于突破构建新型电力系统的关键核心 技术。2020 年中国电能占终端能源消费比重约为27%,预计2030 年、2060 年将分别提 升到39%和70%。其中,2022年,国家电网计划发展总投入为5795亿元,在电网投资方面,国家电网计划投资金额为5012亿元。这是国家电网年度电网投资计划首次突破5000亿元。

另外,南方电网印发的《南方电网“十四五”电网发展规划》提出,“十四五”期间,南方电网公司总体电网建设将规划投资约6700亿元,以加快数字电网建设和现代化电网进程,推动以新能源为主体的新型电力系统构建。

国家电网和南方电网“十四五”电网规划投资累计将超过2.9万亿元,叠加国内地方性电网公司的投资规划,“十四五”期间全国电网总投资预计近3万亿元,将大幅高于“十三五”期间全国电网总投资2.57万亿元。巨大的投资规模将对国内智能电网产业链公司带来巨大的发展机遇。

刺激特高压需求,千亿市场空间打开

近年来,我国特高压系路长度和累计输送电量均呈现逐年递增态势。2016年我国特高压系路长度约为16937公里,累计输送电量约为6828亿千瓦时;到2020年其分别增长至35666公里和20764亿千瓦时。2021年我国疫情逐渐好转,经济压力得到减缓,初步测算预计2021年、2022年我国特高压系路长度将继续增长至42165公里和44610公里;累计输送电量将继续增长至24419亿千瓦时和28347亿千瓦时。

在“十四五”期间,特高压将继续承担新能源远距离、大规模输送重任。根据国家电网公司规划,在此期间新能源配套特高压交直流工程总投资3002亿元,新增特高压交流线路1.26万公里、变电容量1.74亿千伏安,新增直流线路1.72万公里、换流容量1.63亿千瓦,特高压电网将迎来新一轮的建设高峰期。据国家能源局数据显示,“十四五”期间所规划的新能源配套特高压通道中,12 条特高压通道含 9 直 3交,建成后预计可满足 1.2 亿千瓦的新能源外送需要。

从规划的12条特高压直流里面,目前已经推出7条线路,包括2018年和2020年推出的线路,也就是之前国网“碳中和、碳达峰”行动方案提及的“规划十四五期间建成7回特高压直流”,特高压直流主要用于清洁能源外送。预计有7条待推出的新线,涉及的送端地区可能涵盖东北、内蒙、青海、新疆、西藏等;受端地区预计涵盖华东、华中、华南、西南等。

根据国家电网规划情况,“十四五”期间,我国将规划建设特高压工程“24交14直”共38条特高压线路,总计投资额3800亿元,线路里程为3万余公里。2022年上半年,国家电网在建的特高压工程11项,线路全长6828公里,工程总投资900亿元。

成为风光大基地的“超级外卖员”

特高压直流主要作用在于长距离电力传输,是风光大基地的关键外送通道。使得我国西部清洁电能可以翻山越岭源源不断地到达祖国的另一端,有效缓解东部能源供应紧张的问题,成为风光大基地的“超级外卖员”。

风光大基地一期项目为外送、就地消纳相结合,其中外送项目占比47.91%;而二期项目以外送为主,对于外送特高压通道的依赖较高。从风光大基地二期的规划看,提到了数条特高压新建外送通道,包括蒙西-京津冀、宁夏-湖南、河西-浙江、贺兰山-中东部、酒泉-中东部、陕北-安徽、陕西-河南等。结合国网此前的十四五特高压直流规划,推测特高压直流十四五末投运确定性较高、必要性较强,直接影响风光大基地的电力外送消纳。特高压因其与新能源大基地外送消纳息息相关,并且单个项目投资金额较大、壁垒高、盈利能力高,发展前景广阔。

2022年7月1日,我国“西电东送”核心枢纽工程,白鹤滩至江苏±800千伏特高压直流工程竣工投产。这一工程横跨四川、重庆、湖北、安徽、江苏五个省市,走过2080公里的距离,只需7毫秒,就能让远在江苏的人们用上来自四川的水电。

当前我国有14回特高压交流输电线路、16回特高压直流输电线路,共计30回线路。输电工程线路总长将近40000公里,相当于绕赤道1周的长度,在西电东送中发挥了巨大的作用。

我们的技术设备也已经走出国门,在走出去的过程中,用的都是中国技术人员的设计、中国的标准,大量采用的是中国的设备,工程建成以后,更需要中国的技术支持。

特高压直流输电已经被公开认为领跑全球,已成为中国的又一张闪亮“名片”!

瞄准世界前沿、咬着牙干下去、埋起头苦钻研,中国特高压技术“一战成名”!实现了中国电力技术的弯道超车,一举登顶电力科技的“珠穆朗玛峰”。